As ações da Beyond Meat, Inc. (NASDAQ: BYND) recuam 27%, mas as receitas não escaparam da atenção dos investidores

As acções da Beyond Meat, Inc.(NASDAQ:BYND) tiveram um mês horrível, perdendo 27% após um período relativamente bom. Para qualquer acionista de longo prazo, o último mês termina um ano para esquecer, bloqueando uma queda de 64% no preço das ações.

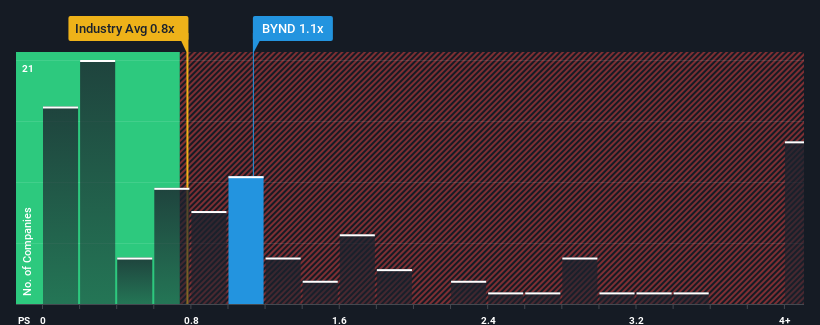

Mesmo depois de uma queda tão grande do preço, não é exagero dizer que o rácio preço/vendas (ou "P/S") da Beyond Meat de 1,1x parece agora bastante "intermédio" em comparação com a indústria alimentar nos Estados Unidos, onde o rácio P/S mediano é de cerca de 0,8x. Embora isto possa não levantar suspeitas, se o rácio P/S não for justificado, os investidores podem estar a perder uma oportunidade potencial ou a ignorar uma desilusão iminente.

Veja a nossa última análise da Beyond Meat

Como tem sido o desempenho da Beyond Meat

A Beyond Meat não tem tido um bom desempenho recentemente, uma vez que o declínio das suas receitas se compara mal com outras empresas, que, em média, registaram algum crescimento nas suas receitas. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este fraco desempenho das receitas vai mudar. É de esperar que assim seja, caso contrário, estaremos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Gostaria de saber como é que os analistas pensam que o futuro da Beyond Meat se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.As previsões de receitas correspondem ao rácio P/S?

Há uma suposição inerente de que uma empresa deve corresponder à indústria para que rácios P / S como o da Beyond Meat sejam considerados razoáveis.

Ao analisar o último ano financeiro, ficámos desanimados ao ver que as receitas da empresa caíram 21%. Os últimos três anos também não parecem agradáveis, uma vez que a empresa reduziu as receitas em 13% no total. Por conseguinte, é justo dizer que o crescimento das receitas tem sido recentemente indesejável para a empresa.

Relativamente ao futuro, as estimativas dos onze analistas que cobrem a empresa sugerem que as receitas deverão crescer 2,4% ao ano nos próximos três anos. Com a previsão de um crescimento anual de 2,6% no sector, a empresa está posicionada para um resultado comparável em termos de receitas.

Com esta informação, podemos ver porque é que a Beyond Meat está a negociar a um P/S bastante semelhante ao do sector. Parece que a maioria dos investidores espera um crescimento médio no futuro e só está disposta a pagar um montante moderado pelas acções.

A principal conclusão

Com o preço das suas acções a cair a pique, o P/S da Beyond Meat parece estar em linha com o resto da indústria alimentar. Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

O P/S da Beyond Meat parece-nos correto, tendo em conta que os analistas prevêem uma perspetiva de receitas semelhante à da indústria alimentar. Neste momento, os accionistas estão confortáveis com o P/S, uma vez que estão bastante confiantes de que as receitas futuras não trarão quaisquer surpresas. Em suma, se o P/S e as estimativas de receitas não contiverem grandes choques, é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo.

Antes de dar o próximo passo, deve conhecer os 2 sinais de alerta para a Beyond Meat (1 é potencialmente grave!) que descobrimos.

Se estes riscos o fazem reconsiderar a sua opinião sobre a Beyond Meat, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe por aí.

Valuation is complex, but we're here to simplify it.

Discover if Beyond Meat might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.