As receitas contam a história da Tidewater Inc. (NYSE:TDW) à medida que as suas acções sobem 25%

Apesar de uma corrida já forte, as acções da Tidewater Inc.(NYSE:TDW) têm vindo a crescer, com um ganho de 25% nos últimos trinta dias. Os últimos 30 dias elevam o ganho anual para 58%.

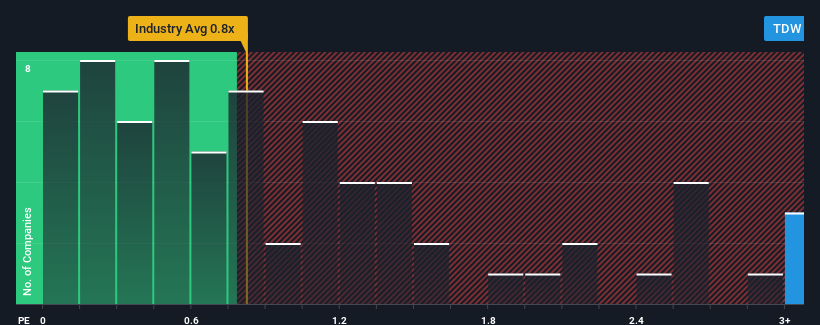

Na sequência do salto firme no preço, dado que cerca de metade das empresas da indústria de serviços energéticos dos Estados Unidos têm rácios preço/vendas (ou "P/S") inferiores a 0,8x, pode considerar a Tidewater como uma ação a evitar totalmente com o seu rácio P/S de 4,2x. No entanto, o P/S pode ser bastante elevado por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja nossa análise mais recente para a Tidewater

Como é o desempenho recente da Tidewater?

A Tidewater tem certamente feito um bom trabalho ultimamente, uma vez que as suas receitas têm crescido mais do que a maioria das outras empresas. Parece que o mercado espera que esta forma continue no futuro, daí o elevado rácio P/S. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Se quiser ver o que os analistas estão a prever para o futuro, deve consultar o nosso relatóriogratuito sobre a Tidewater.As previsões de receitas correspondem ao elevado rácio P/S?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/S tão acentuado como o da Tidewater é quando o crescimento da empresa está no bom caminho para ofuscar decididamente a indústria.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 56%. O último período de três anos registou igualmente um excelente aumento global de 154% das receitas, ajudado pelo seu desempenho a curto prazo. Assim, podemos começar por confirmar que a empresa fez um ótimo trabalho de crescimento das receitas durante esse período.

Olhando agora para o futuro, prevê-se que as receitas aumentem 21% por ano durante os próximos três anos, de acordo com os seis analistas que seguem a empresa. Com o sector a prever apenas 8,6% por ano, a empresa está posicionada para um resultado de receitas mais forte.

Com esta informação, podemos ver porque é que a Tidewater está a negociar a um P/S tão elevado em comparação com o sector. Aparentemente, os accionistas não estão dispostos a vender uma empresa que tem em vista um futuro mais próspero.

O que podemos aprender com o P/S da Tidewater?

As acções da Tidewater têm registado uma forte subida ultimamente, o que realmente ajudou a aumentar o seu valor de P/S. Normalmente, alertamos contra a leitura excessiva dos rácios preço-venda ao tomar decisões de investimento, embora possa revelar muito sobre o que outros participantes do mercado pensam sobre a empresa.

Como suspeitávamos, o nosso exame das previsões dos analistas da Tidewater revelou que as suas perspectivas de receitas superiores estão a contribuir para o seu elevado P/S. Nesta fase, os investidores consideram que a possibilidade de uma deterioração das receitas é bastante remota, o que justifica o elevado rácio P/S. A menos que estas condições se alterem, continuarão a dar um forte apoio ao preço das acções.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 2 sinais de alerta com a Tidewater (pelo menos 1 que não deve ser ignorado), e compreendê-los deve fazer parte do seu processo de investimento.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Tidewater might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.