Investidores cautelosos não estão a recompensar o desempenho da Clean Energy Fuels Corp. (NASDAQ:CLNE) Completamente

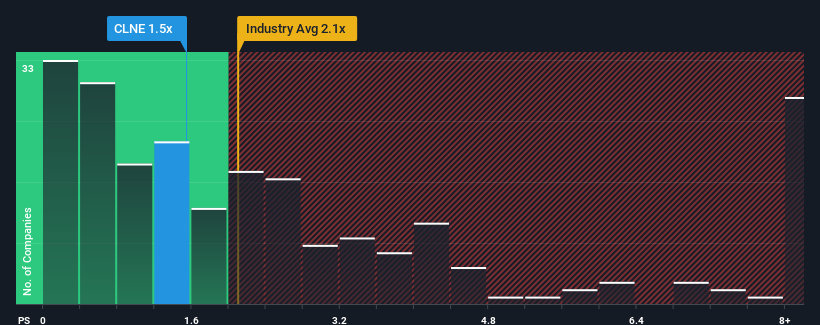

O rácio preço/vendas (ou "P/S") da Clean Energy Fuels Corp.(NASDAQ:CLNE) de 1,5x pode parecer uma oportunidade de investimento bastante apelativa quando se considera que cerca de metade das empresas da indústria do petróleo e do gás nos Estados Unidos têm rácios P/S superiores a 2,1x. No entanto, o P/S pode ser baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Confira nossa análise mais recente para Clean Energy Fuels

O que significa o P/S da Clean Energy Fuels para os accionistas?

O crescimento negativo das receitas da Clean Energy Fuels nos últimos tempos não tem sido nem melhor nem pior do que o da maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas se deteriore ainda mais, o que tem mantido o P/S suprimido. Assim, embora se possa dizer que a ação está barata, os investidores estarão à espera de melhorias antes de a considerarem um bom valor. No mínimo, é de esperar que as receitas não caiam a pique se o seu plano é adquirir algumas acções enquanto estão em baixa.

Gostaria de saber como é que os analistas pensam que o futuro da Clean Energy Fuels se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.As previsões de receitas correspondem ao baixo rácio P/S?

Há um pressuposto inerente de que uma empresa deve ter um desempenho inferior ao do sector para que rácios P/S como o da Clean Energy Fuels sejam considerados razoáveis.

Olhando primeiro para trás, o crescimento das receitas da empresa no ano passado não foi algo para se entusiasmar, pois registou um declínio dececionante de 15%. Mesmo assim, as receitas aumentaram admiravelmente 40% no total em relação a três anos atrás, não obstante os últimos 12 meses. Por conseguinte, embora tivessem preferido manter a corrida, os accionistas acolheriam sem dúvida com agrado as taxas de crescimento das receitas a médio prazo.

Relativamente ao futuro, as estimativas dos oito analistas que cobrem a empresa sugerem que as receitas deverão crescer 15% por ano durante os próximos três anos. Entretanto, prevê-se que o resto da indústria cresça apenas 2,2% por ano, o que é visivelmente menos atrativo.

Tendo em conta este facto, é curioso que o P/S da Clean Energy Fuels se situe abaixo da maioria das outras empresas. Parece que a maioria dos investidores não está convencida de que a empresa possa atingir as expectativas de crescimento futuro.

Conclusão sobre o P/S da Clean Energy Fuels

Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certas indústrias, mas pode ser um poderoso indicador do sentimento empresarial.

As previsões dos analistas da Clean Energy Fuels revelaram que as suas perspectivas de receitas superiores não estão a contribuir para o seu P/S nem de perto nem de longe como teríamos previsto. Quando vemos fortes previsões de crescimento como esta, só podemos assumir que os riscos potenciais são o que pode estar a exercer uma pressão significativa sobre o rácio P/S. Embora a possibilidade de queda do preço das acções pareça improvável devido ao elevado crescimento previsto para a empresa, o mercado parece ter alguma hesitação.

Há também outros factores de risco vitais a considerar antes de investir e descobrimos um sinal de alerta para a Clean Energy Fuels que deve ser tido em conta.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

If you're looking to trade Clean Energy Fuels, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Clean Energy Fuels might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.