Advertisement

Warren Buffett disse a famosa frase: "Volatilidade está longe de ser sinónimo de risco". Portanto, pode ser óbvio que você precisa considerar a dívida, quando pensa sobre o quão arriscado é qualquer ação, porque muita dívida pode afundar uma empresa. É importante notar que a 2U, Inc. (NASDAQ: TWOU ) tem dívidas. Mas essa dívida é uma preocupação para os acionistas?

Quando é que a dívida é um problema?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, seja levantando capital ou com seu próprio fluxo de caixa. Na pior das hipóteses, uma empresa pode ir à falência se não conseguir pagar aos seus credores. No entanto, uma ocorrência mais frequente (mas ainda assim dispendiosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. Naturalmente, o lado positivo da dívida é o facto de representar frequentemente capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. Quando examinamos os níveis de endividamento, consideramos primeiro os níveis de tesouraria e de endividamento, em conjunto.

Veja nossa análise mais recente para 2U

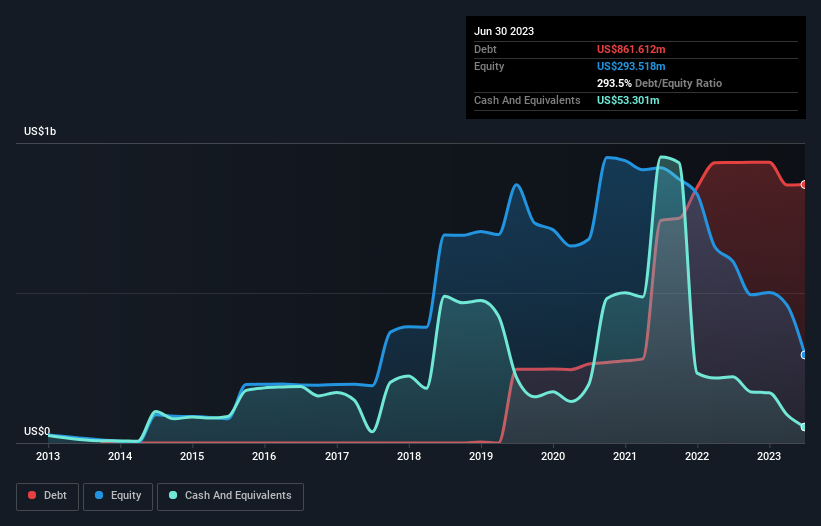

Qual é a dívida da 2U?

A imagem abaixo, na qual você pode clicar para obter mais detalhes, mostra que a 2U tinha uma dívida de US $ 861,6 milhões no final de junho de 2023, uma redução de US $ 935,0 milhões em um ano. Por outro lado, tem US $ 53.3 milhões em dinheiro, levando a uma dívida líquida de cerca de US $ 808.3 milhões.

Quão forte é o balanço patrimonial da 2U?

Os dados mais recentes do balanço patrimonial mostram que a 2U tinha passivos de US $ 295.8 milhões com vencimento em um ano e passivos de US $ 949.1 milhões com vencimento depois disso. Compensando isso, ela tinha US$53,3 milhões em caixa e US$117,0 milhões em contas a receber que venciam dentro de 12 meses. Assim, os seus passivos totalizam US$1.07b mais do que a combinação do seu dinheiro e das suas contas a receber a curto prazo.

A deficiência aqui pesa muito sobre a própria empresa de US$ 165,3 milhões, como se uma criança estivesse lutando sob o peso de uma enorme mochila cheia de livros, seu equipamento desportivo e um trompete. Por isso, sem dúvida, observaríamos atentamente o seu balanço. Com efeito, a 2U necessitaria provavelmente de uma recapitalização importante se tivesse de pagar atualmente aos seus credores. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas são os lucros futuros, acima de tudo, que determinarão a capacidade da 2U para manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas .

Em 12 meses, a 2U teve prejuízo no nível do EBIT e viu sua receita cair para US$ 929 milhões, o que representa uma queda de 4,3%. Não é o que gostaríamos de ver.

Advertência

Nos últimos doze meses, a 2U produziu uma perda de lucros antes de juros e impostos (EBIT). A sua perda de EBIT foi de uns impressionantes US$34m. Reflectindo sobre este facto e sobre o passivo total significativo, é difícil saber o que dizer sobre as acções, devido à nossa intensa falta de afinidade com elas. É claro que a empresa pode ter uma boa história sobre como está a avançar para um futuro melhor. Mas o facto é que incinerou 76 milhões de dólares de dinheiro nos últimos doze meses e tem muito poucos activos líquidos em comparação com os seus passivos. Por isso, consideramos que se trata de uma ação de alto risco e receamos que o preço das suas acções possa afundar-se mais rapidamente do que um barco com um grande tubarão branco a atacá-lo. O balanço é claramente a área a focar quando se está a analisar a dívida. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Estes riscos podem ser difíceis de detetar. Todas as empresas os têm, e nós identificámos 4 sinais de alerta para a 2U (dos quais 1 é potencialmente grave!) que deve conhecer.

Quando tudo está dito e feito, por vezes é mais fácil concentrarmo-nos em empresas que nem sequer precisam de dívida. Os leitores podem aceder a uma lista de acções de crescimento com dívida líquida zero 100% gratuita , agora mesmo.

Valuation is complex, but we're here to simplify it.

Discover if 2U might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About OTCPK:TWOU.Q

Advertisement