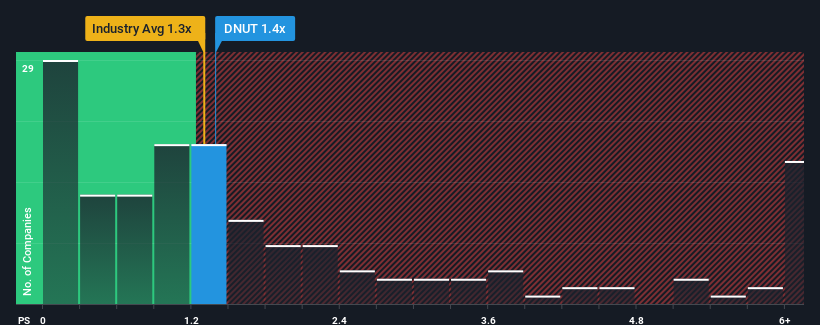

Não são muitos os que pensam que o rácio preço/vendas (ou "P/S") de 1,4x da Krispy Kreme, Inc.(NASDAQ:DNUT) merece ser mencionado quando o P/S mediano para o sector da hotelaria nos Estados Unidos é semelhante, cerca de 1,3x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja a nossa última análise da Krispy Kreme

O que significa o P / S da Krispy Kreme para os acionistas?

A Krispy Kreme poderia estar a ter um desempenho melhor, uma vez que tem vindo a aumentar as receitas menos do que a maioria das outras empresas ultimamente. Pode ser que muitos esperem que o desempenho pouco inspirador da receita se fortaleça positivamente, o que impediu que o rácio P / S caísse. É realmente de esperar que assim seja, caso contrário, estaremos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Se quiser ver as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Krispy Kreme.As previsões de receitas correspondem ao rácio P/S?

Para justificar o seu rácio P/S, a Krispy Kreme teria de apresentar um crescimento semelhante ao do sector.

Olhando primeiro para trás, vemos que a empresa conseguiu aumentar as receitas em 9,6% no ano passado. Isto foi apoiado por um excelente período anterior, em que as receitas aumentaram 46% no total, nos últimos três anos. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

Relativamente ao futuro, as estimativas dos dez analistas que cobrem a empresa sugerem que as receitas deverão crescer 7,6% no próximo ano. Com a previsão de crescimento de 15% do sector, a empresa está posicionada para um resultado de receitas mais fraco.

Tendo isto em conta, achamos intrigante o facto de o P/S da Krispy Kreme estar muito próximo dos seus pares do sector. Aparentemente, muitos investidores da empresa são menos pessimistas do que os analistas indicam e não estão dispostos a abandonar as suas acções neste momento. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/S descer para níveis mais consentâneos com as perspectivas de crescimento.

O que podemos aprender com o P/S da Krispy Kreme?

Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

A nossa análise das previsões dos analistas sobre as perspectivas de receitas da Krispy Kreme mostrou que as suas perspectivas de receitas inferiores não estão a ter um impacto negativo no seu P/S tanto quanto teríamos previsto. Atualmente, não estamos confiantes no P/S, uma vez que as receitas futuras previstas não são susceptíveis de sustentar um sentimento mais positivo durante muito tempo. Circunstâncias como esta representam um risco para os investidores actuais e potenciais, que podem ver os preços das acções cair se o baixo crescimento das receitas afetar o sentimento.

Muitos riscos potenciais podem estar presentes no balanço de uma empresa. Veja a nossa análisegratuita do balanço da Krispy Kreme com seis verificações simples de alguns destes factores-chave.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Krispy Kreme might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.