Empresas de crescimento de propriedade de insiders para assistir em junho de 2024

Reviewed by Simply Wall St

À medida que os mercados globais navegam por um cenário de sinais económicos contraditórios e índices flutuantes, os investidores acompanham de perto as tendências que podem influenciar as suas carteiras. Neste contexto, as empresas em crescimento com um elevado nível de participação de informação privilegiada apresentam uma narrativa convincente, uma vez que esse alinhamento sugere frequentemente a confiança daqueles que melhor conhecem a empresa.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Grupo de Inovação em Jogos (OB:GIG) | 13.5% | 36.2% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| A empresa francesa de energia (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| Imunoterapêutica OSE (ENXTPA:OSE) | 25.6% | 79.3% |

Abaixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Ambu (CPSE:AMBU B)

Classificação de crescimento Simply Wall St: ★★★★☆☆

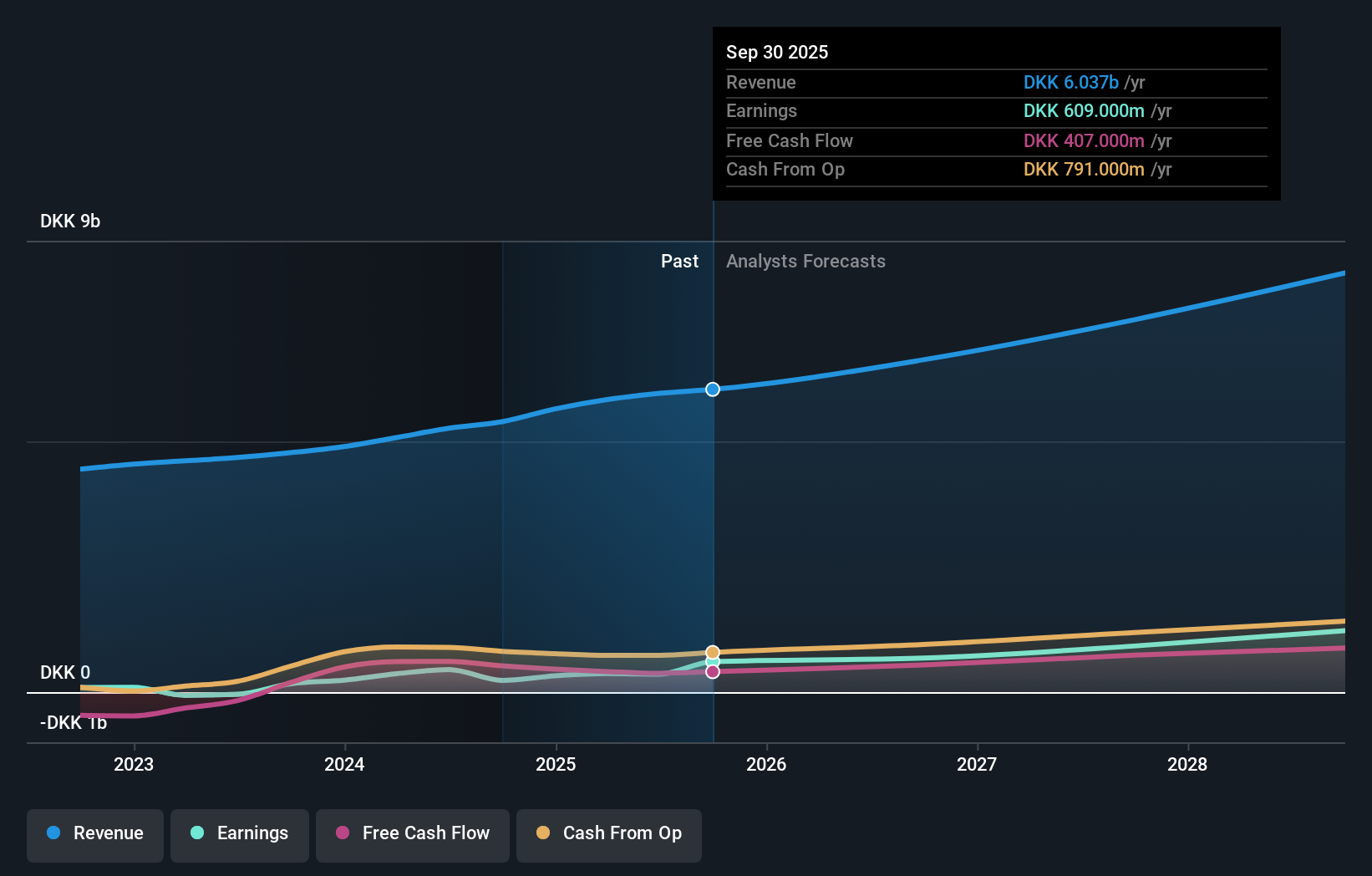

Visão geral: Ambu A / S é uma empresa global de dispositivos médicos que desenvolve, produz e vende produtos para hospitais, clínicas e serviços de resgate, com uma capitalização de mercado de aproximadamente DKK 36.75 bilhões.

Operações: A empresa gera receitas principalmente através do seu segmento de Produtos Médicos Descartáveis, totalizando 5,08 mil milhões de DKK.

Propriedade de insiders: 24,9%

A Ambu A/S, uma empresa com elevada participação de iniciados, comunicou recentemente um crescimento substancial dos lucros e das vendas no segundo trimestre de 2024. Os ganhos por ação aumentaram significativamente de 0,06 DKK para 0,54 DKK em relação ao ano anterior, reflectindo um crescimento robusto dos lucros (25,6% anualmente) que ultrapassa a média do mercado dinamarquês (13,2%). Apesar deste desempenho positivo, a rendibilidade prevista do capital próprio da Ambu permanece baixa, em 11,7%, o que sugere potenciais desafios na manutenção da rendibilidade em relação ao capital próprio dos accionistas a longo prazo.

- Navegue pelos meandros da Ambu com nosso relatório abrangente de estimativas de analistas aqui.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Ambu pode ser demasiado otimista.

Top Glove Corporation Bhd (KLSE:TOPGLOV)

Classificação de crescimento de Simply Wall St: ★★★★★☆

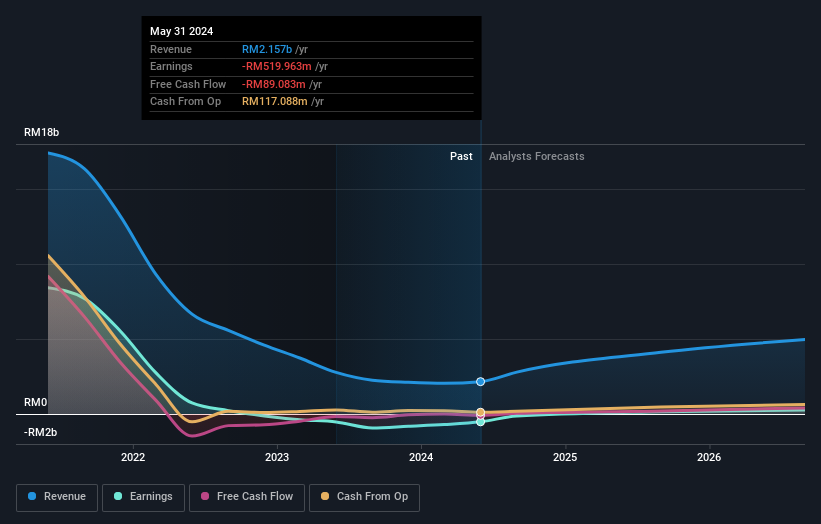

Visão geral: A Top Glove Corporation Bhd é uma empresa com sede na Malásia, especializada na fabricação, comércio e venda de luvas em todo o mundo, com uma capitalização de mercado de aproximadamente MYR 8.73 bilhões.

Operações: A principal receita da empresa, de MYR 2,05 mil milhões, é gerada pela sua indústria de fabrico de luvas.

Propriedade de insiders: 29,9%

A Top Glove Corporation Bhd., uma empresa com uma elevada participação de iniciados, registou compras significativas de iniciados nos últimos três meses, o que indica a confiança das pessoas mais próximas da empresa. Prevê-se que a empresa se torne rentável nos próximos três anos, com um crescimento das receitas projetado em 32,9% ao ano, ultrapassando os 6,1% do mercado malaio. No entanto, prevê-se que a sua rendibilidade dos capitais próprios seja baixa, de 4,4%, o que sugere potenciais desafios em termos de eficiência na geração de rendimentos para os accionistas, apesar destas perspectivas de crescimento.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Top Glove Corporation Bhd.

- O nosso relatório de avaliação aqui indica que a Top Glove Corporation Bhd pode estar sobrevalorizada.

On Holding (NYSE:ONON)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A On Holding AG é uma empresa global especializada no desenvolvimento e distribuição de produtos esportivos, com uma capitalização de mercado de aproximadamente US $ 13.96 bilhões.

Operações: A empresa gera CHF 1.88 bilhão principalmente de seu segmento de calçados esportivos.

Propriedade de insiders: 28,5%

A On Holding AG, caracterizada por uma elevada participação de investidores, está preparada para um crescimento substancial, prevendo-se que os lucros aumentem 25,9% ao ano, ultrapassando a previsão de 14,7% do mercado norte-americano. O crescimento das receitas também é robusto, com 19,3% ao ano, superando a previsão do mercado de 8,5%. No entanto, a rendibilidade do capital próprio prevista continua a ser modesta, situando-se em 19,8%. Recentemente, a On reforçou as competências do seu conselho de administração e lançou o sapato Cloudeasy Cyclon no âmbito de uma iniciativa sustentável com a Loop Industries, demonstrando inovação e compromisso com a responsabilidade ambiental.

- Este relatório de crescimento permite obter informações completas sobre a nossa análise das acções da On Holding.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a On Holding ter um preço superior ao que pode ser justificado pelas suas finanças.

Tirar partido

- Explore os 1468 nomes de nosso rastreador de empresas de rápido crescimento com alta propriedade de ins iders aqui.

- É acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira no Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções de todo o mundo.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Ambu might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.