O mercado eleva as ações da Hooker Furnishings Corporation (NASDAQ: HOFT) em 40%, mas pode fazer mais

Os accionistas da Hooker Furnishings Corporation(NASDAQ:HOFT) ficariam entusiasmados ao ver que o preço das acções teve um grande mês, registando um ganho de 40% e recuperando da fraqueza anterior. Nos últimos 30 dias, o ganho anual foi de 46%.

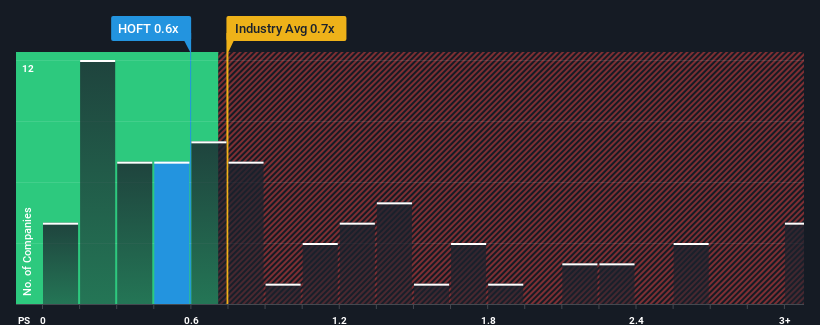

Mesmo depois de um salto tão grande no preço, poder-se-ia perdoar a indiferença em relação ao rácio P/S da Hooker Furnishings de 0,6x, uma vez que o rácio mediano preço/vendas (ou "P/S") para a indústria de bens de consumo duradouros nos Estados Unidos também está próximo de 0,7x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja nossa análise mais recente para Hooker Furnishings

Como é o desempenho recente da Hooker Furnishings?

Embora a indústria tenha experimentado um crescimento de receita recentemente, a receita da Hooker Furnishings entrou em marcha à ré, o que não é ótimo. Talvez o mercado esteja esperando que seu fraco desempenho de receita melhore, evitando que o P / S caia. É de esperar que sim, caso contrário, estamos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Se quiser ver as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Hooker Furnishings.Existe algum crescimento de receita previsto para a Hooker Furnishings?

O rácio P/S da Hooker Furnishings seria típico de uma empresa que apenas deverá apresentar um crescimento moderado e, mais importante, um desempenho em linha com a indústria.

Ao analisar os dados financeiros do último ano, ficámos desanimados ao ver que as receitas da empresa caíram 20%. Os últimos três anos também não parecem agradáveis, uma vez que a empresa diminuiu as receitas em 15% no total. Por conseguinte, é justo dizer que o crescimento das receitas tem sido recentemente indesejável para a empresa.

Relativamente ao futuro, as estimativas dos dois analistas que cobrem a empresa sugerem que as receitas deverão crescer 9,4% ao ano nos próximos três anos. Com a previsão de que o sector apenas registará um crescimento de 4,1% por ano, a empresa está posicionada para um resultado de receitas mais forte.

Tendo em conta este facto, é curioso que o P/S da Hooker Furnishings esteja em linha com a maioria das outras empresas. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

A principal conclusão

As acções da Hooker Furnishings têm tido um grande impulso ultimamente, o que fez com que o seu nível de P/S se aproximasse do resto da indústria. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

A análise das previsões dos analistas da Hooker Furnishings revelou que as suas perspectivas de receitas superiores não estão a dar o impulso esperado ao seu P/S. Talvez a incerteza nas previsões de receitas seja o que está a manter o rácio P/S consistente com o resto da indústria. No entanto, se concordar com as previsões dos analistas, poderá adquirir as acções a um preço atrativo.

Deve-se sempre pensar nos riscos. Neste caso, detectámos um sinal de alerta para a Hooker Furnishings que deve ser tido em conta.

É claro que as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Hooker Furnishings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.