Advertisement

As acções da Clarus Corporation (NASDAQ:CLAR) disparam 27% porque os investidores são menos pessimistas do que o esperado

Os detentores de acções da Clarus Corporation(NASDAQ:CLAR) ficarão aliviados pelo facto de o preço das acções ter recuperado 27% nos últimos trinta dias, mas precisa de continuar para reparar os danos recentes que causou às carteiras dos investidores. Nem todos os accionistas se sentirão jubilosos, uma vez que o preço das acções continua a cair uns decepcionantes 12% nos últimos doze meses.

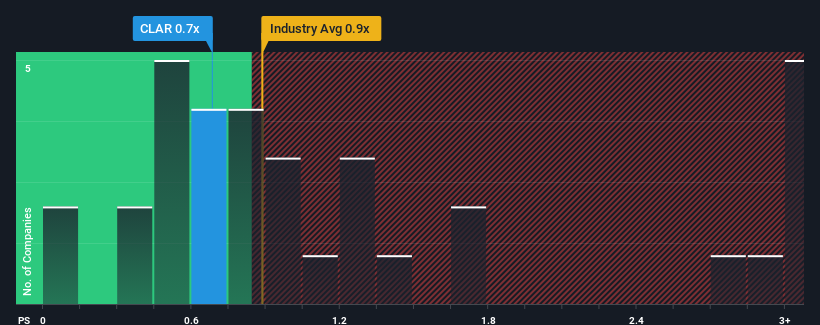

Mesmo depois de um salto tão grande no preço, ainda não haverá muitos que pensem que o rácio preço/vendas (ou "P/S") da Clarus de 0,7x vale a pena ser mencionado quando o P/S mediano na indústria do Lazer dos Estados Unidos é semelhante, cerca de 0,9x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja a nossa última análise da Clarus

O que o P / S da Clarus significa para os acionistas?

Com uma receita que está recuando mais do que a média da indústria ultimamente, a Clarus tem estado muito lenta. Uma possibilidade é que o P/S seja moderado porque os investidores pensam que a tendência das receitas da empresa acabará por cair em linha com a maioria das outras empresas do sector. Se ainda acreditarem no negócio, preferem que a empresa melhore as suas receitas. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Clarus.Há alguma previsão de crescimento das receitas da Clarus?

Há um pressuposto inerente de que uma empresa deve estar a igualar a indústria para que rácios P/S como o da Clarus sejam considerados razoáveis.

Retrospetivamente, o ano passado apresentou uma queda frustrante de 17% na receita da empresa. Mesmo assim, as receitas aumentaram admiravelmente 84% em relação a três anos atrás, não obstante os últimos 12 meses. Por conseguinte, embora tivessem preferido manter a corrida, os accionistas acolheriam sem dúvida com agrado as taxas de crescimento das receitas a médio prazo.

Relativamente ao futuro, as estimativas dos sete analistas que cobrem a empresa sugerem que o crescimento das receitas está a entrar em território negativo, diminuindo 3,4% no próximo ano. Com uma previsão de crescimento de 9,8% para o sector, trata-se de um resultado dececionante.

Tendo em conta este facto, é um pouco alarmante que o P/S da Clarus esteja em linha com a maioria das outras empresas. Aparentemente, muitos investidores da empresa rejeitam o pessimismo da coorte de analistas e não estão dispostos a abandonar as suas acções neste momento. É muito provável que estes accionistas estejam a preparar-se para uma futura desilusão se o P/S descer para níveis mais consentâneos com as perspectivas negativas de crescimento.

O resultado final do P/S da Clarus

As suas acções subiram substancialmente e agora o P/S da Clarus está de novo dentro do intervalo da mediana da indústria. Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

Parece que a Clarus negoceia atualmente com um P/S superior ao esperado para uma empresa cujas receitas deverão diminuir. Quando vemos uma perspetiva sombria como esta, pensamos imediatamente que o preço das acções corre o risco de descer, afectando negativamente o P/S. Se o declínio das receitas se materializar sob a forma de um declínio do preço das acções, os accionistas sentir-se-ão prejudicados.

Não queremos estragar o desfile, mas também encontrámos um sinal de alerta para a Clarus que deve ser tido em conta.

É importante procurar uma grande empresa e não apenas a primeira ideia que encontrar. Por isso, se o crescimento da rendibilidade estiver de acordo com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Clarus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:CLAR

Advertisement