Advertisement

Receitas aprimoradas necessárias antes que o salto de 28% das ações da Skillsoft Corp. (NYSE: SKIL) pareça justificado

Os detentores de acções da Skillsoft Corp.(NYSE:SKIL) ficariam aliviados com o facto de o preço das acções ter recuperado 28% nos últimos trinta dias, mas precisa de continuar para reparar os danos recentes que causou às carteiras dos investidores. Ainda assim, o salto de 30 dias não altera o facto de os accionistas a longo prazo terem visto as suas acções serem dizimadas pela queda de 69% do preço das acções nos últimos doze meses.

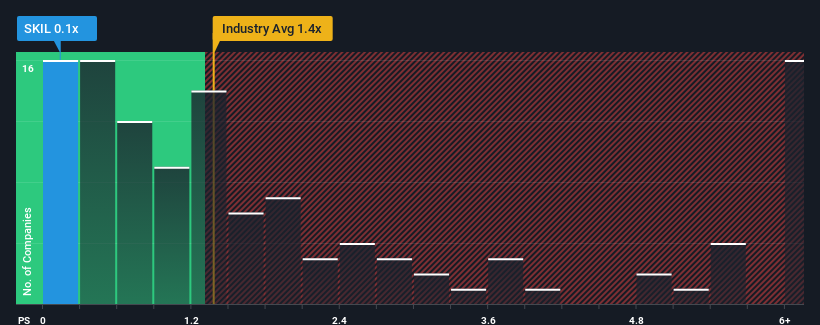

Mesmo depois de um salto tão grande no preço, considerando que cerca de metade das empresas que operam no sector dos serviços profissionais dos Estados Unidos têm rácios preço-venda (ou "P/S") superiores a 1,4x, pode ainda considerar a Skillsoft como uma sólida oportunidade de investimento com o seu rácio P/S de 0,1x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Confira nossa análise mais recente da Skillsoft

Como é que a Skillsoft se tem comportado recentemente?

Embora a indústria tenha registado um crescimento das receitas ultimamente, as receitas da Skillsoft entraram em marcha-atrás, o que não é bom. Parece que muitos esperam que o fraco desempenho das receitas persista, o que reprimiu o rácio P/S. Por isso, embora se possa dizer que as acções estão baratas, os investidores vão estar à espera de melhorias antes de as considerarem de bom valor.

Se quiser ver o que os analistas estão a prever para o futuro, deve consultar o nosso relatóriogratuito sobre a Skillsoft.Qual é a tendência de crescimento da receita da Skillsoft?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao do setor para que índices P / S como o da Skillsoft sejam considerados razoáveis.

Se analisarmos o último ano de receitas, a empresa apresentou um resultado que quase não registou qualquer desvio em relação ao ano anterior. Trata-se essencialmente de uma continuação do que vimos nos últimos três anos, uma vez que o crescimento das receitas foi praticamente inexistente durante todo esse período. Assim, parece-nos evidente que a empresa tem lutado para aumentar as receitas de forma significativa durante esse período.

Relativamente ao futuro, as estimativas dos três analistas que cobrem a empresa sugerem que o crescimento das receitas está a entrar em território negativo, diminuindo 1,7% no próximo ano. Entretanto, prevê-se que a indústria em geral registe uma expansão de 5,5%, o que constitui um quadro pouco animador.

Com esta informação, não nos surpreende que a Skillsoft esteja a ser negociada a um P/S inferior ao do sector. No entanto, é pouco provável que a diminuição das receitas conduza a um P/S estável a longo prazo. É possível que o P/S caia para níveis ainda mais baixos se a empresa não melhorar o seu crescimento de receitas.

O que é que o P/S da Skillsoft significa para os investidores?

Apesar de o preço das acções da Skillsoft ter subido recentemente, o seu P/S ainda está aquém da maioria das outras empresas. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

É evidente que a Skillsoft mantém o seu P/S baixo devido à fraqueza da sua previsão de receitas em queda, como esperado. Neste momento, os accionistas estão a aceitar o P/S baixo, pois admitem que as receitas futuras provavelmente não proporcionarão surpresas agradáveis. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

É necessário tomar nota dos riscos, por exemplo - a Skillsoft tem 4 sinais de alerta (e 2 que são preocupantes) que achamos que deve conhecer.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Skillsoft might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:SKIL

Advertisement