Crescimento moderado não é barreira para a Asure Software, Inc. (NASDAQ:ASUR) com as acções a avançarem 26%

As ações da Asure Software, Inc.(NASDAQ: ASUR) continuaram seu impulso recente com um ganho de 26% apenas no último mês. A má notícia é que, mesmo após a recuperação das ações nos últimos 30 dias, os acionistas ainda estão submersos em cerca de 7.7% no último ano.

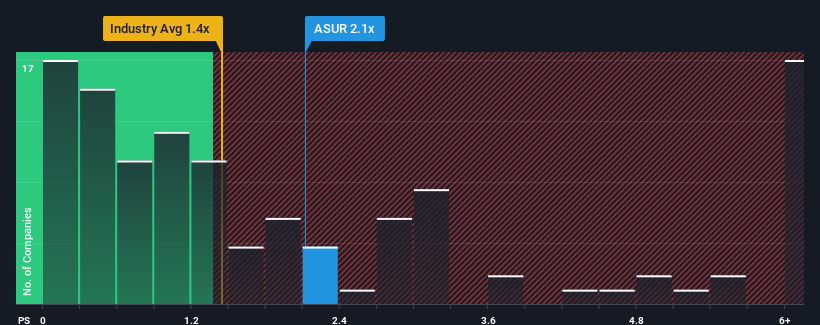

Após a firme subida do preço, dado que cerca de metade das empresas que operam no sector dos serviços profissionais dos Estados Unidos têm rácios preço/vendas (ou "P/S") inferiores a 1,4x, pode considerar a Asure Software como uma ação a evitar potencialmente com o seu rácio P/S de 2,1x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o elevado P/S.

Veja nossa análise mais recente para Asure Software

O que significa o P/S da Asure Software para os accionistas?

Os últimos tempos têm sido vantajosos para a Asure Software, uma vez que as suas receitas têm vindo a aumentar mais rapidamente do que a maioria das outras empresas. O P/S é provavelmente elevado porque os investidores pensam que este forte desempenho das receitas vai continuar. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Asure Software se compara ao do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Há previsão de crescimento de receita suficiente para a Asure Software?

Há uma suposição inerente de que uma empresa deve superar o desempenho do setor para que índices P / S como o da Asure Software sejam considerados razoáveis.

Retrospetivamente, o último ano proporcionou um ganho excecional de 39% para a linha de topo da empresa. O último período de três anos também registou um excelente aumento global de 83% nas receitas, ajudado pelo seu desempenho a curto prazo. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

Quanto às perspectivas, o próximo ano deverá trazer retornos reduzidos, com as receitas a diminuírem 0,8%, segundo as estimativas dos oito analistas que acompanham a empresa. Entretanto, prevê-se que o sector em geral registe uma expansão de 6,7%, o que constitui um quadro pouco animador.

Com esta informação, consideramos preocupante que a Asure Software esteja a ser negociada a um P/S superior ao do sector. Aparentemente, muitos investidores da empresa rejeitam o pessimismo da coorte de analistas e não estão dispostos a abandonar as suas acções a qualquer preço. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que o declínio das receitas acabará por afetar fortemente o preço das acções.

O que podemos aprender com o P/S da Asure Software?

As acções da Asure Software deram um grande passo em direção ao norte, mas o seu P/S é elevado como resultado. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto pode ser um guia prático para as perspectivas futuras da empresa.

Estabelecemos que a Asure Software é atualmente transaccionada com um P/S muito superior ao esperado para uma empresa cujas receitas deverão diminuir. Em casos como este, em que vemos um declínio das receitas no horizonte, suspeitamos que o preço das acções corre o risco de seguir o mesmo caminho, fazendo com que o P/S elevado volte a ser adequado. Isto coloca os investimentos dos accionistas em risco significativo e os potenciais investidores em perigo de pagar um prémio excessivo.

Dito isto, a Asure Software está a mostrar 2 sinais de alerta na nossa análise de investimento, que deve conhecer.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Asure Software might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.