Eis porque é que os accionistas podem querer ser cautelosos com o aumento do pacote de pagamento do CEO da Textron Inc. (NYSE:TXT)

Informações importantes

- A Textron vai realizar a sua Assembleia Geral Anual a 24 de abril

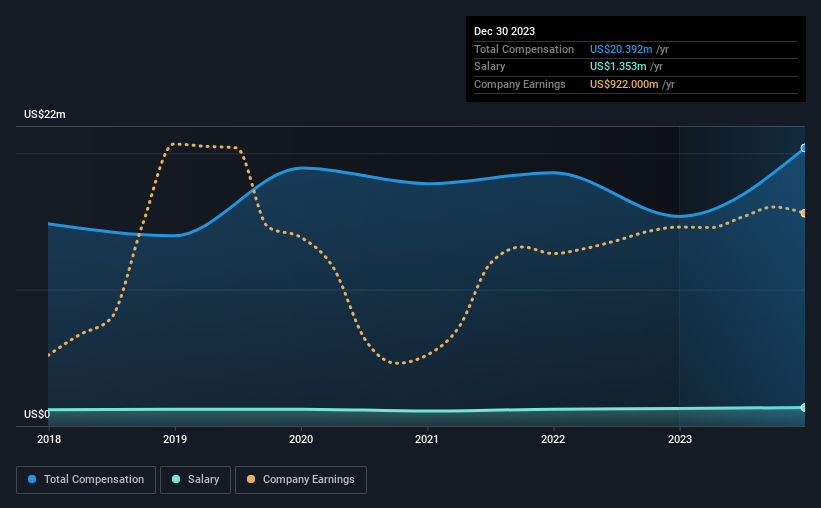

- A remuneração total do CEO Scott Donnelly inclui um salário de 1,35 milhões de dólares

- A remuneração global é 35% superior à média do sector

- Nos últimos três anos, o EPS da Textron cresceu 52% e, nos últimos três anos, o retorno total para os accionistas foi de 56%

O desempenho da Textron Inc.(NYSE:TXT) tem sido razoavelmente bom e o CEO Scott Donnelly tem feito um bom trabalho ao conduzir a empresa na direção certa. À medida que os accionistas se aproximam da próxima AGM, a 24 de abril, a remuneração do CEO não será provavelmente o seu foco, mas sim as medidas que a administração irá tomar para continuar a dinâmica de crescimento. No entanto, alguns accionistas continuarão a ser cautelosos quanto ao pagamento excessivo ao CEO.

Veja a nossa última análise da Textron

Como é que a remuneração total de Scott Donnelly se compara com a de outras empresas do sector?

De acordo com nossos dados, a Textron Inc. tem uma capitalização de mercado de US $ 18 bilhões e pagou ao seu CEO uma remuneração anual total de US $ 20 milhões no ano até dezembro de 2023. Isso é um aumento notável de 33% em relação ao ano passado. Embora esta análise se concentre na remuneração total, vale a pena reconhecer que a parte salarial é menor, avaliada em US $ 1.4 milhão.

Para efeitos de comparação, outras empresas da indústria aeroespacial e de defesa americana com capitalizações de mercado superiores a 8,0 mil milhões de dólares, registaram uma remuneração média total do CEO de 15 milhões de dólares. Por conseguinte, a nossa análise revela que a Textron Inc. paga a Scott Donnelly uma remuneração superior à mediana do sector. Além disso, Scott Donnelly detém acções da empresa no valor de 50 milhões de dólares em seu próprio nome, o que indica que tem muita participação no jogo.

| Componente | 2023 | 2022 | Proporção (2023) |

| Salário | US$1.4m | US$ 1,3 milhão | 7% |

| Outros | US$19 milhões | US$14 milhões | 93% |

| Compensação total | 20 milhões de dólares | US$15 milhões | 100% |

A nível da indústria, cerca de 22% da compensação total representa o salário, enquanto os restantes 78% são outras remunerações. É interessante notar que a Textron atribui uma parte menor da compensação ao salário em comparação com a indústria em geral. É importante notar que uma inclinação para a compensação não salarial sugere que a remuneração total está ligada ao desempenho da empresa.

Crescimento da Textron Inc.

Nos últimos três anos, a Textron Inc. viu seu lucro por ação (EPS) crescer 52% ao ano. Alcançou um crescimento de receita de 6.4% no último ano.

Os accionistas ficarão satisfeitos por saber que a empresa melhorou nos últimos anos. Também é bom ver um crescimento modesto das receitas, o que sugere que a atividade subjacente é saudável. O desempenho histórico pode, por vezes, ser um bom indicador do que virá a seguir, mas se quiser perscrutar o futuro da empresa, poderá estar interessado nesta visualização gratuita das previsões dos analistas.

A Textron Inc. tem sido um bom investimento?

Pensamos que o retorno total para o acionista de 56%, ao longo de três anos, deixaria a maioria dos accionistas da Textron Inc. a sorrir. Como resultado, alguns podem acreditar que o diretor executivo deveria receber mais do que é normal para empresas de dimensão semelhante.

Em resumo...

Tendo em conta que a empresa teve um desempenho decente, apenas alguns accionistas, se é que existem, poderão ter dúvidas sobre a remuneração do CEO na próxima AGM. No entanto, qualquer decisão de aumentar a remuneração do CEO poderá ser recebida com algumas objecções por parte dos accionistas, dado que o CEO já recebe uma remuneração superior à média do sector.

Seja qual for a sua opinião sobre a remuneração, poderá querer verificar se os insiders estão a comprar ou a vender acções da Textron (teste gratuito).

É possível que a qualidade do negócio seja muito mais importante do que os níveis de indemnização do CEO. Por isso, consulte esta lista gratuita de empresas interessantes que têm uma elevada rendibilidade do capital próprio e uma dívida baixa.

Valuation is complex, but we're here to simplify it.

Discover if Textron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.