Advertisement

Os investidores ainda não estão totalmente convencidos das receitas da Graham Corporation (NYSE: GHM), apesar do salto de 27% no preço

Apesar de uma corrida já forte, as acções da Graham Corporation(NYSE:GHM) têm vindo a crescer, com um ganho de 27% nos últimos trinta dias. Olhando um pouco mais para trás, é encorajador ver que as ações subiram 90% no ano passado.

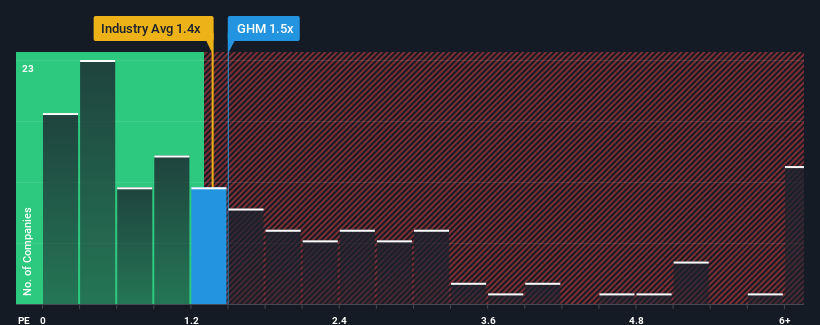

Apesar da forte subida de preço, não são muitos os que pensam que o rácio preço/vendas (ou "P/S") de 1,5x da Graham vale a pena ser mencionado, quando o P/S médio da indústria de maquinaria dos Estados Unidos é semelhante, cerca de 1,4x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja nossa análise mais recente para Graham

O que significa o P/S da Graham para os accionistas?

Com um crescimento de receitas superior ao da maioria das outras empresas nos últimos tempos, a Graham tem-se saído relativamente bem. Pode ser que muitos esperem que o forte desempenho da receita diminua, o que impediu o aumento da relação P / S. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto não formos favorecidos.

Se você gostaria de ver o que os analistas estão prevendo para o futuro, você deve verificar nosso relatóriogratuito sobre Graham.Qual é a tendência de crescimento da receita de Graham?

Para justificar seu índice P / S, Graham precisaria produzir um crescimento semelhante ao da indústria.

Se analisarmos o último ano de crescimento da receita, a empresa registrou um aumento incrível de 17%. O último período de três anos também registou um excelente aumento global de 89% nas receitas, ajudado pelo seu desempenho a curto prazo. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

Relativamente ao futuro, as estimativas dos dois analistas que cobrem a empresa sugerem que as receitas deverão crescer 6,2% no próximo ano. Este crescimento é substancialmente superior ao crescimento de 1,7% previsto para o sector em geral.

Tendo isto em consideração, achamos intrigante que o P/S da Graham's esteja a corresponder de perto aos seus pares do sector. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

O que podemos aprender com o P/S da Graham?

As suas acções subiram substancialmente e agora o P/S da Graham's está de novo dentro do intervalo da mediana da indústria. Normalmente, advertimos contra a leitura excessiva dos rácios preço/venda ao tomar decisões de investimento, embora possa revelar muito sobre o que outros participantes do mercado pensam sobre a empresa.

Apesar dos números aliciantes de crescimento das receitas que ultrapassam o sector, o P/S da Graham não é exatamente o que esperaríamos. Quando vemos uma forte perspetiva de receitas, com um crescimento superior ao da indústria, só podemos assumir que a potencial incerteza em torno destes números é o que pode estar a colocar uma ligeira pressão sobre o rácio P/S. No entanto, se concordar com as previsões dos analistas, poderá adquirir as acções a um preço atrativo.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 1 sinal de alerta com Graham, e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Portanto, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma espreitadela nesta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Graham might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:GHM

Advertisement