Estas 4 medidas indicam que a WillScot Mobile Mini Holdings (NASDAQ: WSC) está usando a dívida razoavelmente bem

Howard Marks foi muito claro quando disse que, em vez de se preocupar com a volatilidade do preço das acções, "A possibilidade de perda permanente é o risco com que me preocupo... e com que se preocupam todos os investidores práticos que conheço". É natural que se considere o balanço de uma empresa quando se examina o seu grau de risco, uma vez que a dívida está frequentemente envolvida quando uma empresa entra em colapso. Podemos ver que a WillScot Mobile Mini Holdings Corp.(NASDAQ:WSC) utiliza a dívida na sua atividade. Mas será que os accionistas devem estar preocupados com o seu uso de dívida?

Por que a dívida traz riscos?

De um modo geral, a dívida só se torna um problema real quando uma empresa não pode pagá-la facilmente, seja por meio de captação de capital ou com seu próprio fluxo de caixa. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, uma situação mais comum (mas ainda assim dispendiosa) é quando uma empresa tem de diluir os accionistas a um preço baixo das acções simplesmente para controlar a dívida. Naturalmente, o lado positivo da dívida é o facto de representar frequentemente um capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de rendimento elevadas. O primeiro passo ao considerar os níveis de endividamento de uma empresa é considerar o seu dinheiro e a sua dívida em conjunto.

Veja nossa análise mais recente para WillScot Mobile Mini Holdings

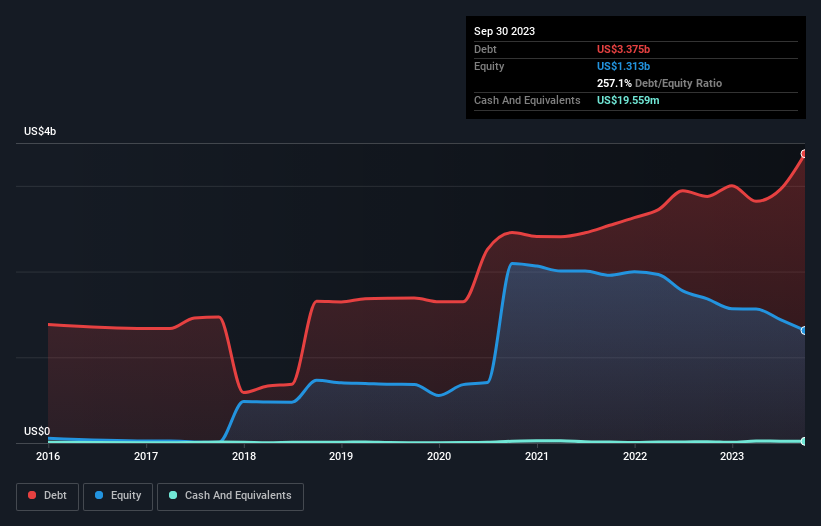

Qual é o nível de endividamento da WillScot Mobile Mini Holdings?

A imagem abaixo, na qual você pode clicar para obter mais detalhes, mostra que em setembro de 2023 a WillScot Mobile Mini Holdings tinha uma dívida de US $ 3.38 bilhões, acima dos US $ 2.88 bilhões em um ano. E não tem muito dinheiro, então sua dívida líquida é quase a mesma.

Um olhar sobre o passivo da WillScot Mobile Mini Holdings

De acordo com o último balanço relatado, a WillScot Mobile Mini Holdings tinha passivos de US $ 546.9 milhões com vencimento em 12 meses e passivos de US $ 4.22 bilhões com vencimento em mais de 12 meses. Por outro lado, tinha dinheiro em caixa de US$19,6 milhões e US$469,3 milhões de contas a receber com vencimento dentro de um ano. Portanto, tem um passivo total de US$ 4,27 bilhões maior do que seu caixa e recebíveis de curto prazo, juntos.

Embora isto possa parecer muito, não é assim tão mau, uma vez que a WillScot Mobile Mini Holdings tem uma capitalização de mercado de US$8,65 mil milhões, pelo que poderia provavelmente reforçar o seu balanço através de um aumento de capital, se necessário. No entanto, vale a pena analisar com atenção a sua capacidade de pagar a dívida.

Utilizamos dois rácios principais para nos informar sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os lucros antes de juros e impostos (EBIT) cobrem as despesas com juros (ou a cobertura de juros, para abreviar). Assim, consideramos a dívida em relação aos lucros, com e sem despesas de depreciação e amortização.

A WillScot Mobile Mini Holdings tem um rácio de dívida em relação ao EBITDA de 4,8 e o seu EBIT cobre as despesas com juros 3,4 vezes. No seu conjunto, isto implica que, embora não queiramos ver os níveis de endividamento aumentar, pensamos que a empresa consegue lidar com a sua atual alavancagem. Olhando para o lado positivo, a WillScot Mobile Mini Holdings aumentou o seu EBIT em 58% no último ano. Tal como o leite da bondade humana, este tipo de crescimento aumenta a resiliência, tornando a empresa mais capaz de gerir a dívida. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas são os ganhos futuros, acima de tudo, que determinarão a capacidade da WillScot Mobile Mini Holdings para manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, pode achar interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Finalmente, uma empresa precisa de fluxo de caixa livre para pagar a dívida; os lucros contabilísticos não são suficientes. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Durante os últimos três anos, a WillScot Mobile Mini Holdings produziu um fluxo de caixa livre robusto equivalente a 79% do seu EBIT, mais ou menos o que seria de esperar. Este dinheiro vivo significa que pode reduzir a sua dívida quando quiser.

A nossa opinião

A boa notícia é que a capacidade demonstrada pela WillScot Mobile Mini Holdings para fazer crescer o seu EBIT encanta-nos como um cachorrinho fofo encanta uma criança. Mas temos de admitir que a sua dívida líquida em relação ao EBITDA tem o efeito oposto. Olhando para todos os factores acima mencionados em conjunto, parece-nos que a WillScot Mobile Mini Holdings consegue lidar com a sua dívida de forma bastante confortável. É claro que, embora esta alavancagem possa aumentar a rendibilidade dos capitais próprios, acarreta mais riscos, pelo que vale a pena estar atento a este caso. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Estes riscos podem ser difíceis de detetar. Todas as empresas os têm, e nós detectámos 1 sinal de alerta para a WillScot Mobile Mini Holdings que deve conhecer.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço.

If you're looking to trade WillScot Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if WillScot Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.