Advertisement

Mesmo com um aumento de 33%, os investidores cautelosos não estão a recompensar completamente o desempenho da Cooper-Standard Holdings Inc. (NYSE:CPS)

As acções da Cooper-Standard Holdings Inc.(NYSE:CPS) tiveram um mês realmente impressionante, ganhando 33% após um período instável anterior. Olhando um pouco mais para trás, é encorajador ver que as ações subiram 44% no ano passado.

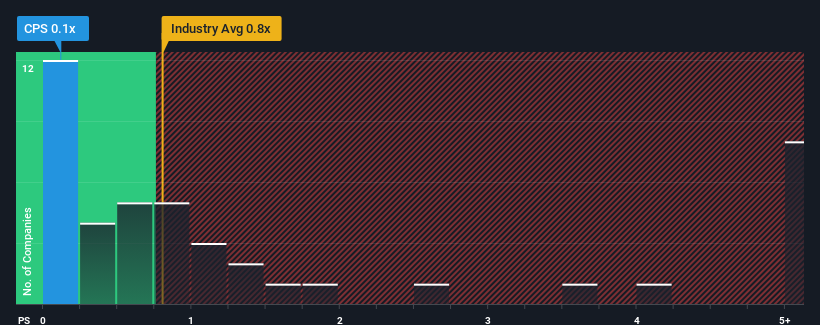

Mesmo depois de um salto tão grande no preço, dado que cerca de metade das empresas que operam na indústria de componentes automóveis dos Estados Unidos têm rácios preço/vendas (ou "P/S") acima de 0,8x, pode ainda considerar a Cooper-Standard Holdings como um investimento atrativo com o seu rácio P/S de 0,1x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja nossa última análise da Cooper-Standard Holdings

Como é o desempenho recente da Cooper-Standard Holdings?

O crescimento recente das receitas da Cooper-Standard Holdings tem estado em linha com a indústria. Uma possibilidade é que o rácio P/S seja baixo porque os investidores pensam que este desempenho modesto das receitas pode começar a diminuir. Caso contrário, os accionistas existentes têm razões para estarem optimistas quanto à direção futura do preço das acções.

Quer saber tudo sobre as estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Cooper-Standard Holdings ajudá-lo-á a descobrir o que está no horizonte.As previsões de receitas correspondem ao baixo rácio P/S?

Há um pressuposto inerente de que uma empresa deve ter um desempenho inferior ao do sector para que rácios P/S como o da Cooper-Standard Holdings sejam considerados razoáveis.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento digno de 12%. O sólido desempenho recente significa que também foi capaz de aumentar as receitas em 19% no total nos últimos três anos. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente respeitável para a empresa.

Relativamente ao futuro, as estimativas do único analista que cobre a empresa sugerem que as receitas deverão crescer 4,8% no próximo ano. Entretanto, prevê-se que o resto do sector cresça 3,3%, o que não é materialmente diferente.

Com esta informação, achamos estranho que a Cooper-Standard Holdings esteja a ser negociada a um P/S inferior ao do sector. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

O que podemos aprender com o P/S da Cooper-Standard Holdings?

O preço das acções da Cooper-Standard Holdings subiu recentemente, mas o seu P/S continua a ser modesto. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

Parece-nos que os valores P/S da Cooper-Standard Holdings permanecem baixos, apesar de um crescimento que se espera estar em linha com o de outras empresas do sector. O baixo P/S pode ser uma indicação de que as estimativas de crescimento das receitas estão a ser questionadas pelo mercado. Parece que alguns estão de facto a antecipar a instabilidade das receitas, porque estas condições deveriam normalmente dar mais apoio ao preço das acções.

Deve-se sempre pensar nos riscos. Neste caso, detectámos 3 sinais de alerta para a Cooper-Standard Holdings que deve ter em conta, e 1 deles deixa-nos um pouco desconfortáveis.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Cooper-Standard Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:CPS

Advertisement