Empresas de crescimento da KRX com elevada posse de informação privilegiada e crescimento de 47% dos lucros

Reviewed by Simply Wall St

O mercado acionista sul-coreano sofreu recentemente uma queda, com o índice KOSPI a descer durante três sessões consecutivas e a mostrar sinais de pressão contínua. Neste contexto, os investidores podem considerar a resiliência e o potencial de crescimento das empresas com elevada participação de informação privilegiada, o que pode indicar uma forte confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 78.1% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Aqui destacamos um subconjunto de nossas ações preferidas do screener.

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Dongwha Enterprise Co., Ltd é uma empresa sul-coreana especializada na fabricação e venda de materiais de madeira, com uma capitalização de mercado de aproximadamente ₩ 768.46 bilhões.

Operações: A empresa gera as suas receitas principalmente através do fabrico e venda de materiais de madeira na Coreia do Sul.

Propriedade de insiders: 16.5%

Previsão de crescimento dos ganhos: 93,3% a.a.

A Dongwha Enterprise Co., Ltd, apesar das recentes dificuldades com uma redução do prejuízo líquido de 11,49 mil milhões de KRW para 9,81 mil milhões de KRW no 1º trimestre de 2024, mostra potencial de recuperação. As vendas da empresa aumentaram significativamente e a empresa está a ser negociada com um desconto substancial em relação ao seu valor justo estimado. Com a expetativa de se tornar rentável dentro de três anos e com um crescimento previsto das receitas superior ao do mercado coreano, a Dongwha poderá atrair os investidores que procuram oportunidades de crescimento com uma elevada participação de iniciados, embora a sua dívida esteja mal coberta pelo fluxo de caixa operacional e a rendibilidade projectada do capital próprio permaneça baixa.

- Clique aqui para descobrir as nuances da Dongwha EnterpriseLtd com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O relatório de avaliação que compilámos sugere que o preço atual da Dongwha EnterpriseLtd pode ser bastante moderado.

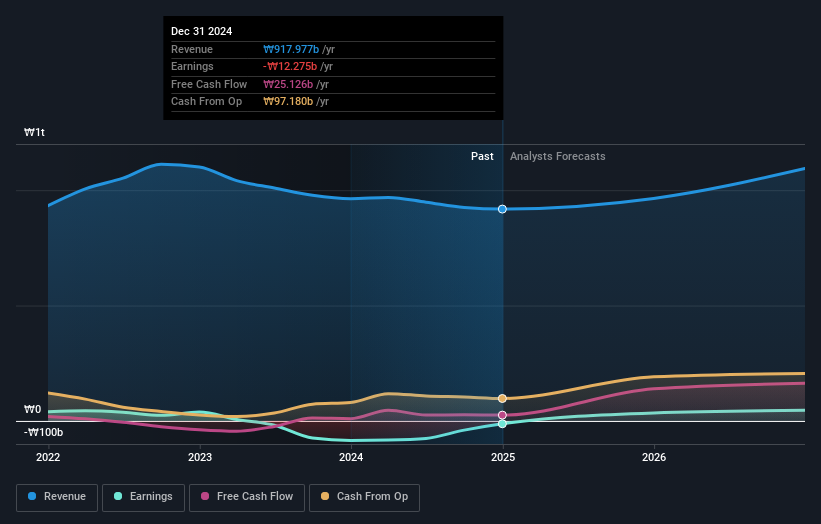

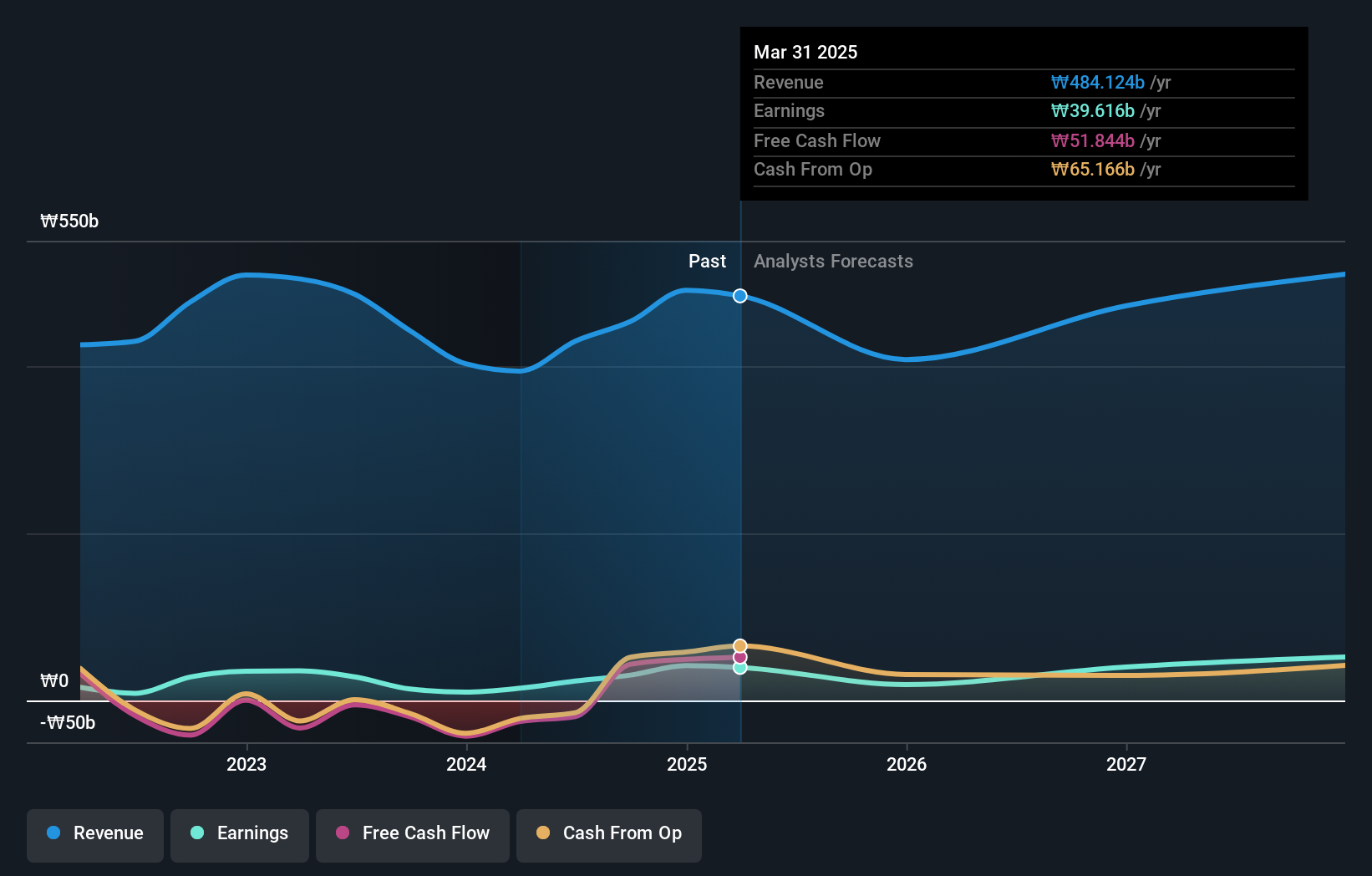

HANA Micron (KOSDAQ:A067310)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A HANA Micron Inc. é especializada em soluções de embalagem de processos back-end de semicondutores, operando principalmente na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 1,00 trilhão.

Operações: A empresa gera sua receita principalmente de soluções de embalagem de processos back-end de semicondutores.

Propriedade de insiders: 19.8%

Previsão de crescimento dos ganhos: 76,8% a.a.

A HANA Micron, no meio de uma fase financeira difícil com um crescimento significativo das receitas, mas com uma mudança recente para perdas líquidas, continua a ser uma perspetiva intrigante no panorama de elevada participação de iniciados da Coreia do Sul. As previsões agressivas de receitas da empresa sugerem um crescimento futuro robusto, potencialmente ultrapassando significativamente as médias do mercado. No entanto, os resultados recentes não foram tão bons e a empresa sofreu uma diluição dos accionistas através de uma oferta substancial de acções. Esta justaposição de elevado potencial de crescimento com os actuais contratempos financeiros apresenta um quadro complexo para os investidores que consideram a HANA Micron.

- Obtenha uma perspetiva aprofundada sobre o desempenho da HANA Micron lendo nosso relatório de estimativas de analistas aqui.

- Ao analisar o nosso último relatório de avaliação, o preço das acções da HANA Micron pode ser demasiado pessimista.

ZeusLtd (KOSDAQ:A079370)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Zeus Co., Ltd. opera na Coreia do Sul e globalmente, oferecendo soluções abrangentes em semicondutores, robótica e monitores com uma capitalização de mercado de aproximadamente ₩ 538.76 bilhões.

Operações: As receitas operacionais da empresa são derivadas de suas ofertas abrangentes em semicondutores, robótica e soluções de exibição.

Propriedade de insiders: 25,5%

Previsão de crescimento dos ganhos: 47,7% a.a.

A Zeus Co., Ltd. na Coreia do Sul, apresenta um crescimento substancial com a recente subida em flecha dos seus ganhos e um plano de recompra de acções significativo destinado a estabilizar o preço das acções e a aumentar o valor para os accionistas. Embora as receitas da empresa tenham diminuído ligeiramente em relação ao ano anterior, o seu rendimento líquido registou um aumento muito significativo. Com uma previsão de crescimento anual dos lucros de 47,73%, a ZeusLtd está posicionada acima das expectativas do mercado, apesar de algumas preocupações sobre as margens de lucro e a diluição dos accionistas no ano passado.

- Para uma compreensão mais aprofundada da ZeusLtd, consulte o relatório completo de análise do crescimento futuro aqui.

- Ao rever o nosso último relatório de avaliação, o preço das acções da ZeusLtd pode ser demasiado otimista.

Resumindo tudo

- Clique aqui para acessar nosso índice completo de 80 empresas KRX de rápido crescimento com alta propriedade de insiders.

- Investiu em alguma destas acções? Simplifique o gerenciamento de seu portfólio com o Simply Wall St e fique à frente com nossos alertas para quaisquer atualizações críticas em suas ações.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

A considerar outras estratégias?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Diversifique a sua carteira com empresas sólidas pagadoras de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

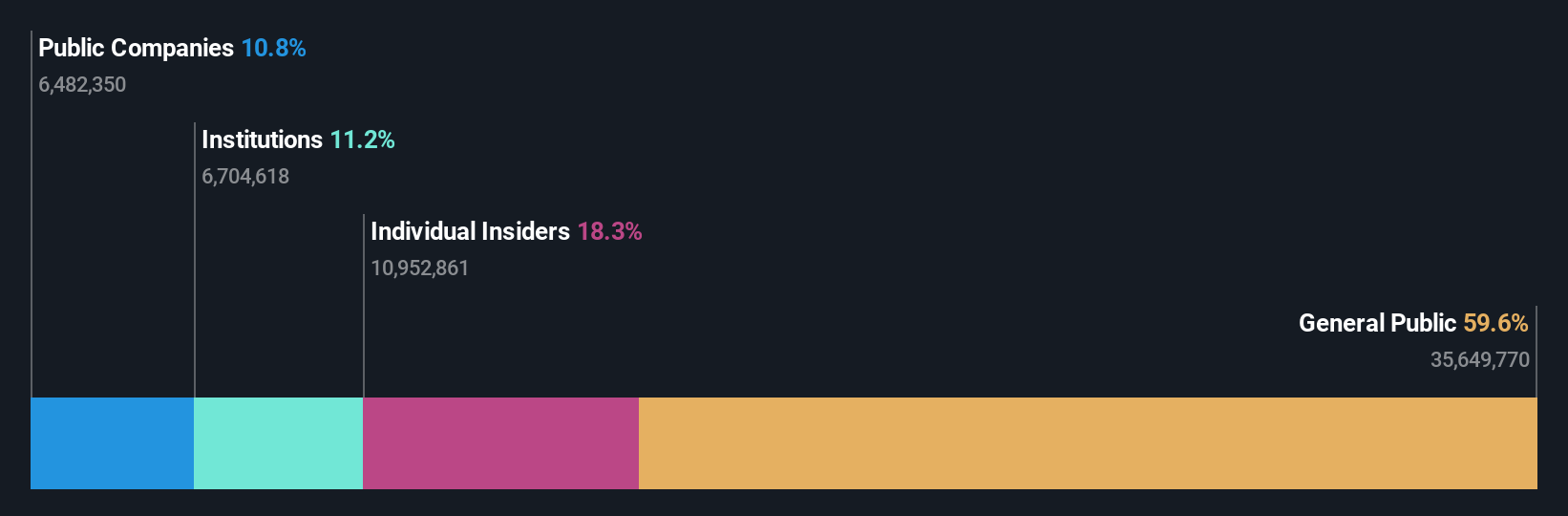

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if HANA Micron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.