Advertisement

Empresas de crescimento da KRX com alta participação de insiders e ganhos aumentam até 144%

Simply Wall St

Reviewed by Simply Wall St

O mercado sul-coreano demonstrou uma dinâmica positiva, subindo 1,1% na última semana e registando um aumento de 3,7% no último ano, com uma previsão de crescimento anual dos lucros de 29%. Neste contexto, as empresas com uma elevada participação de informação privilegiada e um crescimento significativo dos lucros são particularmente atractivas para os investidores que procuram oportunidades potenciais.

As 10 principais empresas em crescimento com elevada participação de iniciados na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

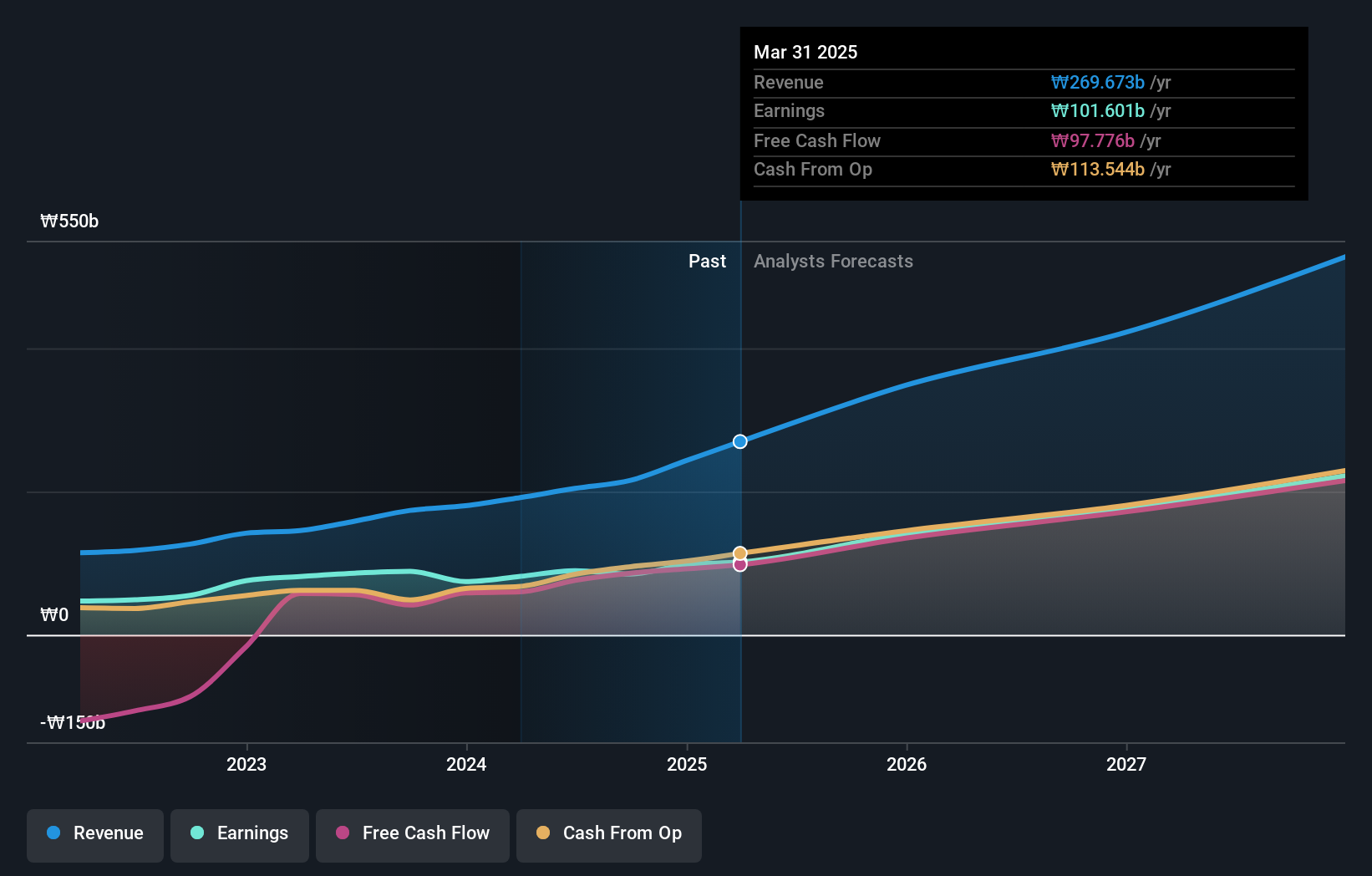

CLASSYS (KOSDAQ:A214150)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A CLASSYS Inc. é especializada no fornecimento de dispositivos de estética médica em todo o mundo, com uma capitalização de mercado de aproximadamente ₩ 3.37 bilhões.

Operações: A empresa opera principalmente no setor global de dispositivos de estética médica.

Propriedade de insiders: 10.1%

Previsão de crescimento dos ganhos: 22,2% a.a.

A CLASSYS Inc. tem demonstrado uma elevada volatilidade no preço das acções nos últimos meses, mas as suas perspectivas financeiras continuam a ser robustas, com um crescimento anual dos lucros de 25,9% nos últimos cinco anos e um crescimento projetado das receitas de 21,3% ao ano, ultrapassando a média do mercado sul-coreano. Apesar de não ter sido registada qualquer atividade de informação privilegiada nos últimos três meses, a forte presença da CLASSYS em várias conferências de investidores sublinha o seu envolvimento ativo com a comunidade de investidores e o seu compromisso com a transparência.

- Veja mais de perto o potencial da CLASSYS aqui no nosso relatório sobre o crescimento dos lucros.

- O relatório de avaliação que compilámos sugere que o preço atual da CLASSYS pode estar inflacionado.

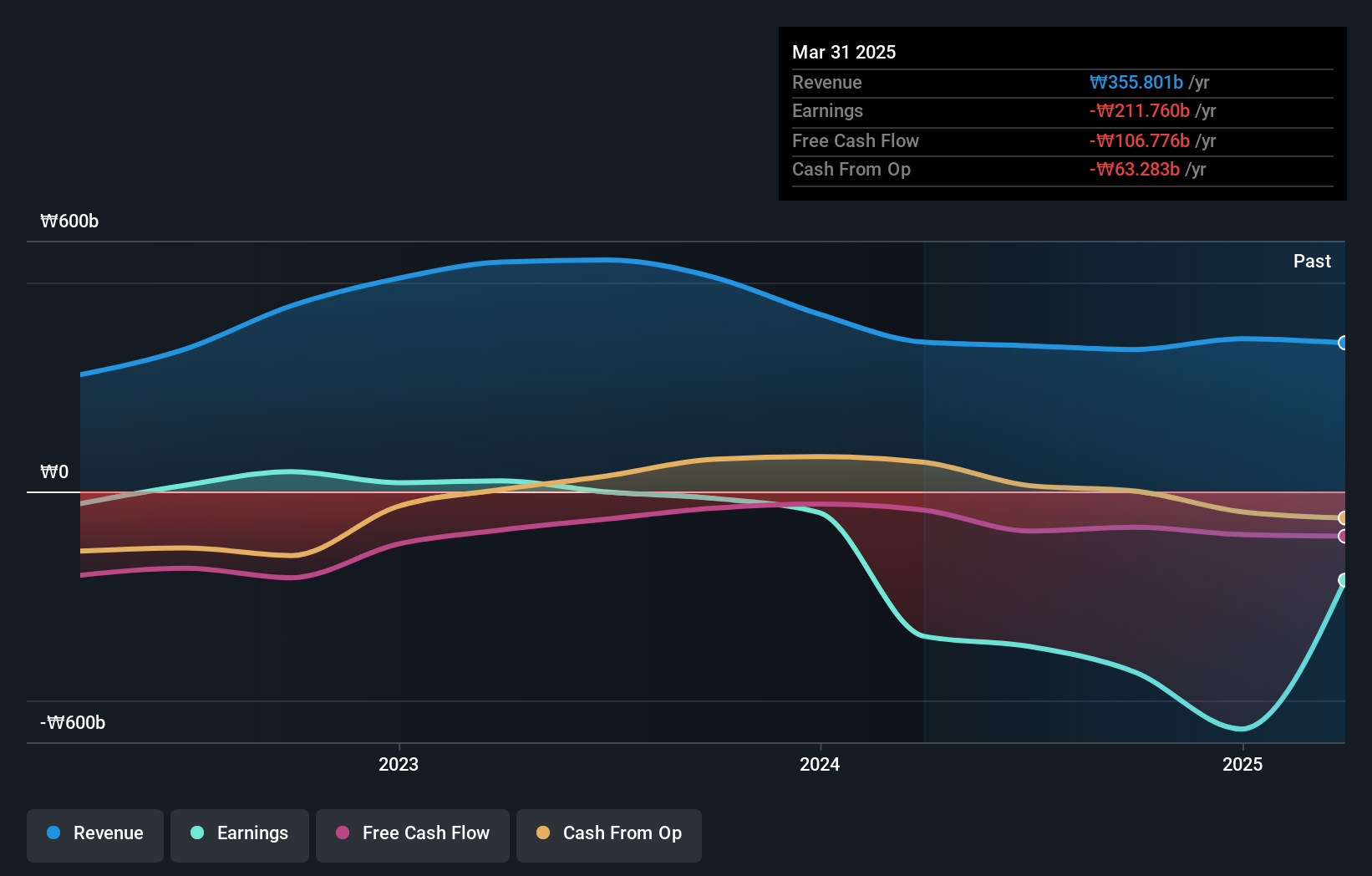

Enchem (KOSDAQ:A348370)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: A Enchem Co., Ltd. é uma empresa sul-coreana que se dedica à fabricação e venda de eletrólitos e aditivos para baterias secundárias e capacitores elétricos de dupla camada (EDLC), com uma capitalização de mercado de aproximadamente ₩ 5.75 bilhões.

Operações: A empresa gera suas receitas principalmente a partir da produção e venda de eletrólitos e aditivos utilizados em baterias secundárias e EDLCs.

Propriedade de insiders: 20,8%

Previsão de crescimento dos lucros: 144,8% a.a.

A Enchem está preparada para um crescimento significativo, com uma previsão de aumento dos lucros de 144,8% ao ano. Esta taxa de crescimento está muito acima da previsão média do mercado, complementando o aumento projetado das receitas de 56,5% por ano - ultrapassando também a expansão do mercado sul-coreano. Apesar da elevada volatilidade do preço das acções nos últimos tempos, a Enchem não registou qualquer venda de informação privilegiada nos últimos três meses e está no bom caminho para se tornar rentável no prazo de três anos, em linha com a sua forte trajetória de crescimento.

- Para obter uma perspetiva aprofundada do desempenho da Enchem, leia o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação aqui indica que a Enchem pode estar sobrevalorizada.

APR (KOSE:A278470)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: APR Co., Ltd. é uma empresa que fabrica e vende produtos cosméticos para homens e mulheres, com uma capitalização de mercado de aproximadamente ₩ 2.97 bilhões.

Operações: A empresa gera receitas através da venda de produtos cosméticos adaptados a ambos os géneros.

Propriedade de insiders: 34.2%

Previsão de crescimento dos ganhos: 26,2% a.a.

A APR Co., Ltd. destaca-se pelo seu crescimento anual previsto das receitas de 23,1%, ultrapassando significativamente a média do mercado sul-coreano. Prevê-se também que os lucros aumentem 26,21% ao ano, embora ligeiramente abaixo do ritmo do mercado mais alargado. Prevê-se que a rendibilidade do capital próprio da empresa seja robusta, com 34,8% em três anos, reflectindo lucros de elevada qualidade e uma posição financeira sólida, negociada com um desconto de 15,3% em relação ao seu valor justo estimado, apesar da recente volatilidade do preço das acções e de não ter sido registada qualquer venda de informação privilegiada no último trimestre.

- Desbloqueie informações abrangentes sobre nossa análise das ações da APR neste relatório de crescimento.

- O nosso relatório de avaliação revela a possibilidade de as acções da APR estarem a ser negociadas com um prémio.

Fazer Acontecer

- Revele as 82 joias escondidas entre nosso rastreador de empresas KRX de rápido crescimento com alta propriedade de insider com um único clique aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Procura outros investimentos?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if CLASSYS might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About KOSDAQ:A214150

Advertisement