Advertisement

Explorando as empresas de crescimento de alta propriedade de insiders na KRX

Simply Wall St

Reviewed by Simply Wall St

O mercado sul-coreano demonstrou estabilidade com um desempenho estável na última semana, complementado por um aumento de 5,7% no último ano e expectativas de um crescimento robusto dos lucros anuais de 29%. Neste contexto, as acções com elevada participação de informação privilegiada podem ser particularmente atraentes, uma vez que indicam frequentemente uma forte confiança por parte das pessoas mais próximas das operações da empresa.

As 10 principais empresas em crescimento com elevada participação de iniciados na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Rede Modetour (KOSDAQ:A080160) | 12.4% | 45.6% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Vamos dar uma olhada mais de perto em algumas de nossas escolhas das empresas selecionadas.

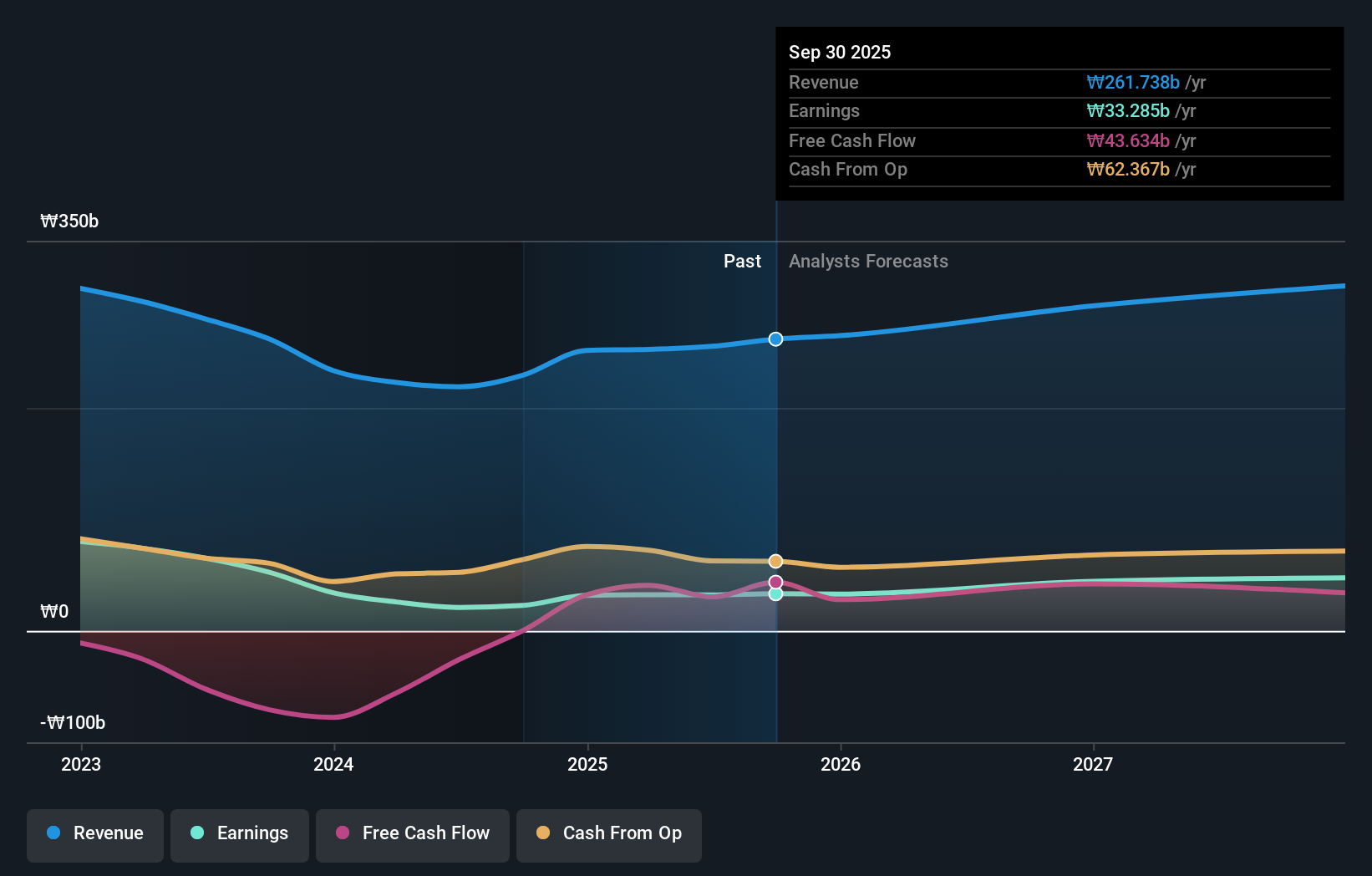

Hana Materials (KOSDAQ:A166090)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Hana Materials Inc. é uma empresa sul-coreana especializada na fabricação e venda de eletrodos e anéis de silício, com uma capitalização de mercado de aproximadamente ₩ 1.05 bilhão.

Operações: A empresa gera receita principalmente por meio da produção e venda de eletrodos e anéis de silício.

Propriedade de insiders: 12.5%

Previsão de crescimento da receita: 22,1% a.a.

A Hana Materials, uma empresa da Coreia do Sul, apresenta um forte potencial de crescimento, prevendo-se que as suas receitas aumentem 22,1% ao ano, ultrapassando os 10,2% do mercado coreano em geral. Apesar de um elevado nível de endividamento e da redução das margens de lucro de 25,1% para 11,6% no ano passado, prevê-se que os lucros aumentem cerca de 46% por ano nos próximos três anos. No entanto, prevê-se que a rendibilidade dos capitais próprios se mantenha baixa, em 18,2%. Não há nenhuma atividade recente de negociação com informações privilegiadas relatada.

- Desbloqueie percepções abrangentes em nossa análise das ações da Hana Materials neste relatório de crescimento.

- O nosso relatório de avaliação da Hana Materials, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

RFHIC (KOSDAQ:A218410)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A RFHIC Corporation, com sede na Coreia do Sul, é especializada em projetar e fabricar componentes de radiofrequência (RF) e micro-ondas para várias aplicações, incluindo infraestrutura sem fio, radar comercial e militar e energia de RF, com uma capitalização de mercado de aproximadamente ₩ 450.39 bilhões.

Operações: A receita da RFHIC com equipamentos de comunicação sem fio totaliza aproximadamente ₩111,43 bilhões.

Propriedade de insiders: 35.1%

Previsão de crescimento da receita: 22,4% a.a.

A RFHIC, uma empresa sul-coreana, apresenta um crescimento robusto, com ganhos projectados para aumentar 37,1% ao ano e receitas previstas para aumentar 22,4% ao ano, ambas as métricas superando as médias do mercado local. Apesar destes números promissores, prevê-se que a sua rendibilidade do capital próprio seja modesta, de 11,5% em três anos. A empresa registou um crescimento muito grande dos lucros no último ano e mantém rendimentos de elevada qualidade, predominantemente provenientes de fontes não monetárias. Não foi comunicada qualquer atividade recente de negociação com informação privilegiada.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da RFHIC.

- Ao rever o nosso último relatório de avaliação, o preço das acções da RFHIC pode ser demasiado otimista.

Hana Technology (KOSDAQ:A299030)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Hana Technology Co., Ltd. é especializada no desenvolvimento de soluções de automação de precisão para o setor industrial na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 456.74 bilhões.

Operações: A empresa gera receitas principalmente a partir do desenvolvimento de soluções de automação de precisão para o sector industrial na Coreia do Sul.

Participação de insiders: 29,0%

Previsão de crescimento da receita: 20,1% a.a.

A Hana Technology, apesar de um primeiro trimestre desafiador em 2024, com uma mudança do lucro líquido para um prejuízo líquido e aumento das vendas, está posicionada para um crescimento potencial. A empresa emitiu recentemente 60 mil milhões de KRW em obrigações convertíveis, o que indica uma manobra financeira estratégica com vista a uma futura expansão. Os analistas prevêem uma taxa de crescimento anual significativa das receitas de 20,1%, ultrapassando a média do mercado sul-coreano, com expectativas de rentabilidade dentro de três anos. No entanto, a recente diluição dos accionistas e uma modesta previsão de rendibilidade do capital próprio de 11,2% sugerem um otimismo cauteloso.

- Clique aqui para descobrir as nuances da Hana Technology com o nosso relatório analítico detalhado sobre o crescimento futuro.

- A análise detalhada no nosso relatório de avaliação da Hana Technology aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Próximos passos

- Obtenha uma visão do universo de 83 empresas KRX de rápido crescimento com alta propriedade de insiders clicando aqui.

- Já diversificou para estas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Hana Materials might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About KOSDAQ:A166090

Advertisement