3 principais ações de dividendos na Índia com rendimentos de até 4%

Reviewed by Simply Wall St

O mercado indiano registou um crescimento robusto, com uma subida de 2,4% na semana passada e uns impressionantes 46% no último ano, prevendo-se que os lucros cresçam 16% por ano. Neste ambiente dinâmico, as acções de dividendos que oferecem rendimentos até 4% podem ser particularmente apelativas para os investidores que procuram estabilidade e rendimento.

As 10 principais acções de dividendos da Índia

| Nome da empresa | Rendimento de dividendos | Classificação dos dividendos |

| Balmer Lawrie Investments (BSE:532485) | 3.98% | ★★★★★★ |

| Gulf Oil Lubricants India (NSEI:GULFOILLUB) | 3.15% | ★★★★★☆ |

| D. B (NSEI:DBCORP) | 3.57% | ★★★★★☆ |

| Petróleo Indiano (NSEI:IOC) | 8.23% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 7.01% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.10% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.38% | ★★★★★☆ |

| Indústrias VST (BSE:509966) | 3.70% | ★★★★★☆ |

| Petróleo e Gás Natural (NSEI:ONGC) | 4.09% | ★★★★★☆ |

| PTC Índia (NSEI:PTC) | 3.54% | ★★★★★☆ |

Clique aqui para ver a lista completa de 15 ações de nosso rastreador Top Dividend Stocks.

Examinaremos uma seleção dos resultados do nosso rastreador.

D. B (NSEI:DBCORP)

Classificação de dividendos Simply Wall St: ★★★★★☆

Visão geral: D. B. Corp Limited opera na impressão de jornais, publicação, transmissão de rádio e plataformas de notícias digitais, com uma capitalização de mercado de aproximadamente ₹ 64.96 bilhões.

Operações: A D. B. Corp Limited gera receita principalmente por meio de seu negócio de impressão e publicação, que contribuiu com aproximadamente ₹ 22,43 bilhões, e seu segmento de rádio, que adicionou cerca de ₹ 1,59 bilhão.

Rendimento de dividendos: 3,6%

A DBCORP mostrou um desempenho misto na confiabilidade dos dividendos, com os pagamentos sendo voláteis na última década. Apesar disso, as tendências recentes são positivas com um aumento nos dividendos anunciado em 22 de maio de 2024. O rácio preço/lucro da empresa, de 15,3x, é inferior à média do mercado indiano, o que sugere uma avaliação atractiva. Os dividendos são bem suportados por lucros e fluxos de caixa com taxas de pagamento de 54,4% e 43,6%, respetivamente, indicando sustentabilidade de uma perspetiva financeira em meio a um cenário de crescimento significativo dos lucros relatado para o FY2023-24.

- Desbloqueie insights abrangentes em nossa análise das ações da D. B neste relatório de dividendos.

- Nosso relatório de avaliação abrangente levanta a possibilidade de que D. B tenha um preço inferior ao que pode ser justificado por suas finanças.

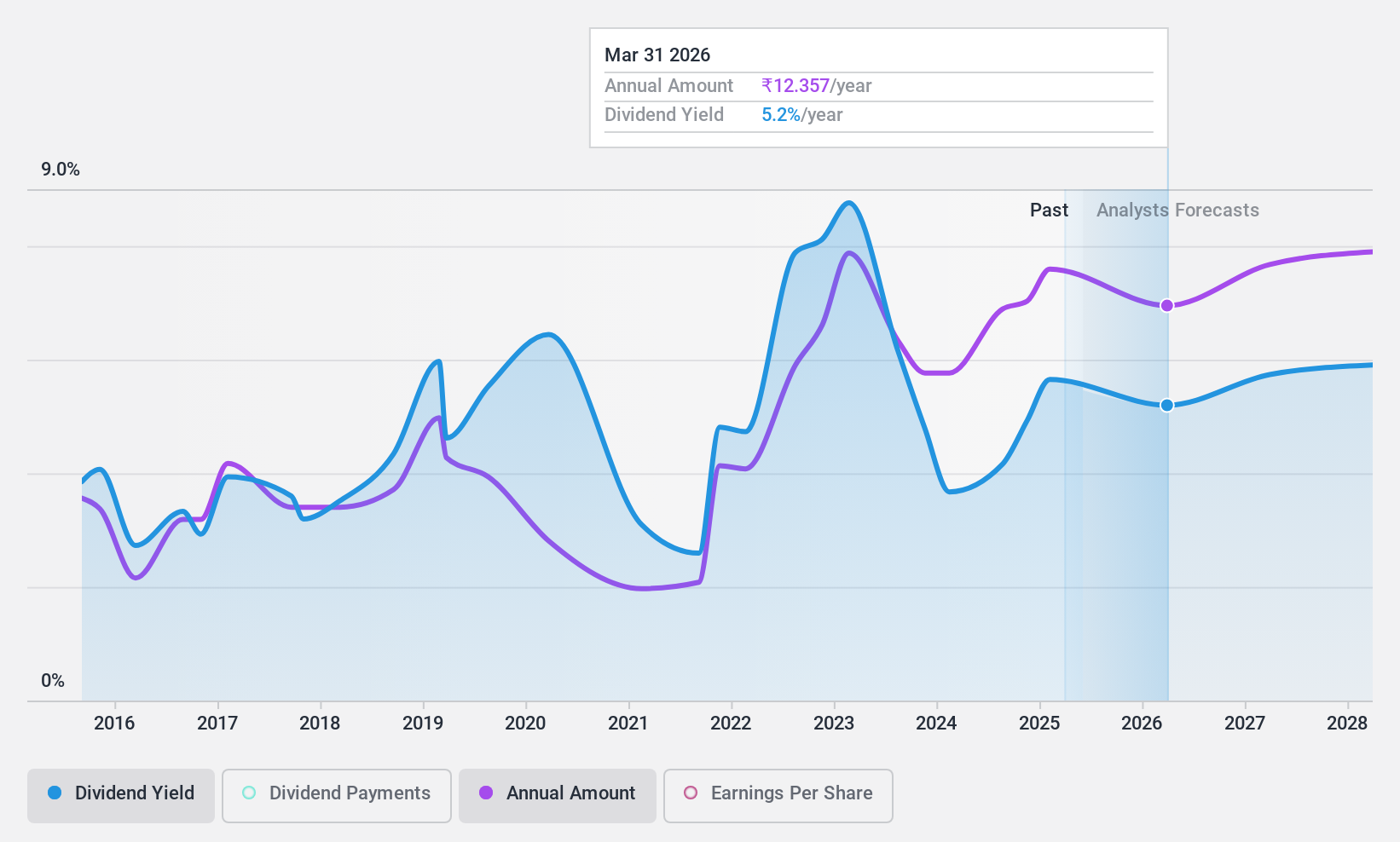

Petróleo e Gás Natural (NSEI:ONGC)

Classificação de dividendos Simply Wall St: ★★★★★☆

Visão geral: A Oil and Natural Gas Corporation Limited (ONGC) está envolvida na exploração, desenvolvimento e produção de petróleo bruto e gás natural tanto na Índia quanto internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 3,76 trilhões.

Operações: A Oil and Natural Gas Corporation Limited gera receita principalmente por meio de refino e marketing, que contribui com ₹ 56,75 bilhões, seguido por exploração e produção offshore em ₹ 9,43 bilhões e exploração e produção onshore em ₹ 4,39 bilhões na Índia.

Rendimento de dividendos: 4,1%

A ONGC oferece um rendimento de dividendos de 4.09%, classificando-se entre os 25% melhores da Índia, apoiado por um índice de pagamento em dinheiro de 32.5% e um índice de pagamento de ganhos de 31.3%. Apesar do seu atraente rácio P/E de 7,6x, significativamente abaixo da média do mercado indiano, a fiabilidade dos dividendos é comprometida por um historial de volatilidade e inconsistência ao longo da última década. As recentes mudanças de executivos, com a nomeação de Shri Vivek Chandrakant Tongaonkar como CFO, poderão influenciar as estratégias financeiras futuras, mas ainda não tiveram um impacto direto nos dividendos.

- Veja mais de perto o potencial da Oil and Natural Gas aqui no nosso relatório de dividendos.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Oil and Natural Gas pode ser demasiado otimista.

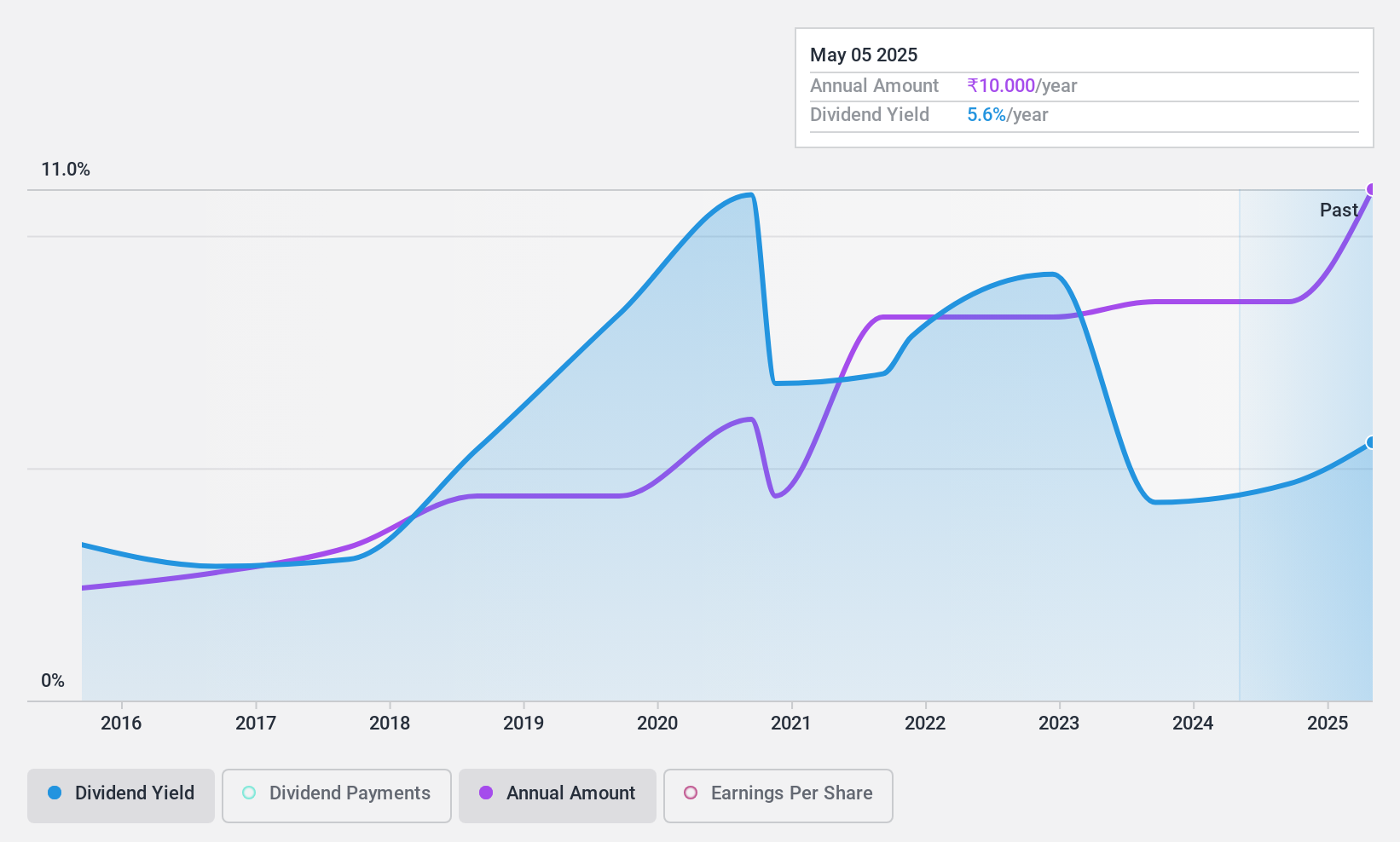

PTC Índia (NSEI:PTC)

Classificação de dividendos Simply Wall St: ★★★★★☆

Visão geral: A PTC India Limited opera no comércio de energia na Índia, Nepal, Butão e Bangladesh, com uma capitalização de mercado de aproximadamente ₹ 65.18 bilhões.

Operações: A PTC India Limited gera receita principalmente por meio de seu segmento de comércio de energia, que gerou ₹ 16,01 bilhões, e seu negócio de financiamento, contribuindo com ₹ 7,67 bilhões.

Rendimento de dividendos: 3,5%

A PTC Índia relatou uma redução no lucro líquido trimestral para INR 862,6 milhões de INR 1.165,9 milhões ano a ano, com os ganhos do ano inteiro aumentando ligeiramente para INR 4.768,8 milhões. Apesar desta flutuação, a empresa mantém uma cobertura de dividendos robusta, com um rácio de pagamento de lucros de 54% e um rácio de pagamento em numerário de 9,4%, o que indica um forte apoio ao fluxo de caixa para os seus dividendos. As recentes mudanças de executivos suscitam preocupações em termos de governação, mas ainda não tiveram impacto direto nas operações financeiras ou nas políticas de dividendos; no entanto, os investidores devem acompanhar de perto estes desenvolvimentos devido a potenciais implicações futuras na eficácia da gestão e na orientação estratégica.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de dividendos da PTC India.

- O nosso relatório de avaliação indica que a PTC India pode estar subvalorizada.

Resumindo tudo

- Embarque em sua jornada de investimento para nossa seleção dos 15 principais estoques de dividendos aqui.

- Essas empresas fazem parte de sua estratégia de investimento? Use o Simply Wall St para consolidar suas participações em um portfólio e obter insights com nossas ferramentas de análise abrangentes.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Alimente a sua carteira com empresas com forte potencial de crescimento, apoiadas por perspectivas optimistas tanto dos analistas como da administração.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a constituir aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas.

Valuation is complex, but we're here to simplify it.

Discover if Oil and Natural Gas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.