Advertisement

Empresas de crescimento da bolsa indiana com pelo menos 10% de participação de insiders

Simply Wall St

Reviewed by Simply Wall St

O mercado indiano registou um desempenho robusto, subindo 2,4% na última semana e uns impressionantes 46% no último ano, prevendo-se que os lucros cresçam 16% ao ano. Num ambiente tão próspero, as acções de empresas em crescimento com elevada participação de iniciados podem ser particularmente apelativas, uma vez que indicam frequentemente a confiança daqueles que melhor conhecem a empresa.

As 10 principais empresas em crescimento com elevada participação de insiders na Índia

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Índia) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Índia (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Indústrias Aether (NSEI:AETHER) | 31.1% | 39.8% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

Empresa de Hospitais Apollo (NSEI:APOLLOHOSP)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Apollo Hospitals Enterprise Limited opera uma rede de serviços de saúde na Índia e internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 90.84 bilhões.

Operações: A empresa gera receita principalmente por meio de Serviços de Saúde (₹ 99.39 bilhões), Saúde e Diagnóstico de Varejo (₹ 13.64 bilhões) e Saúde Digital e Distribuição de Farmácia (₹ 78.27 bilhões).

Propriedade de Insiders: 10.4%

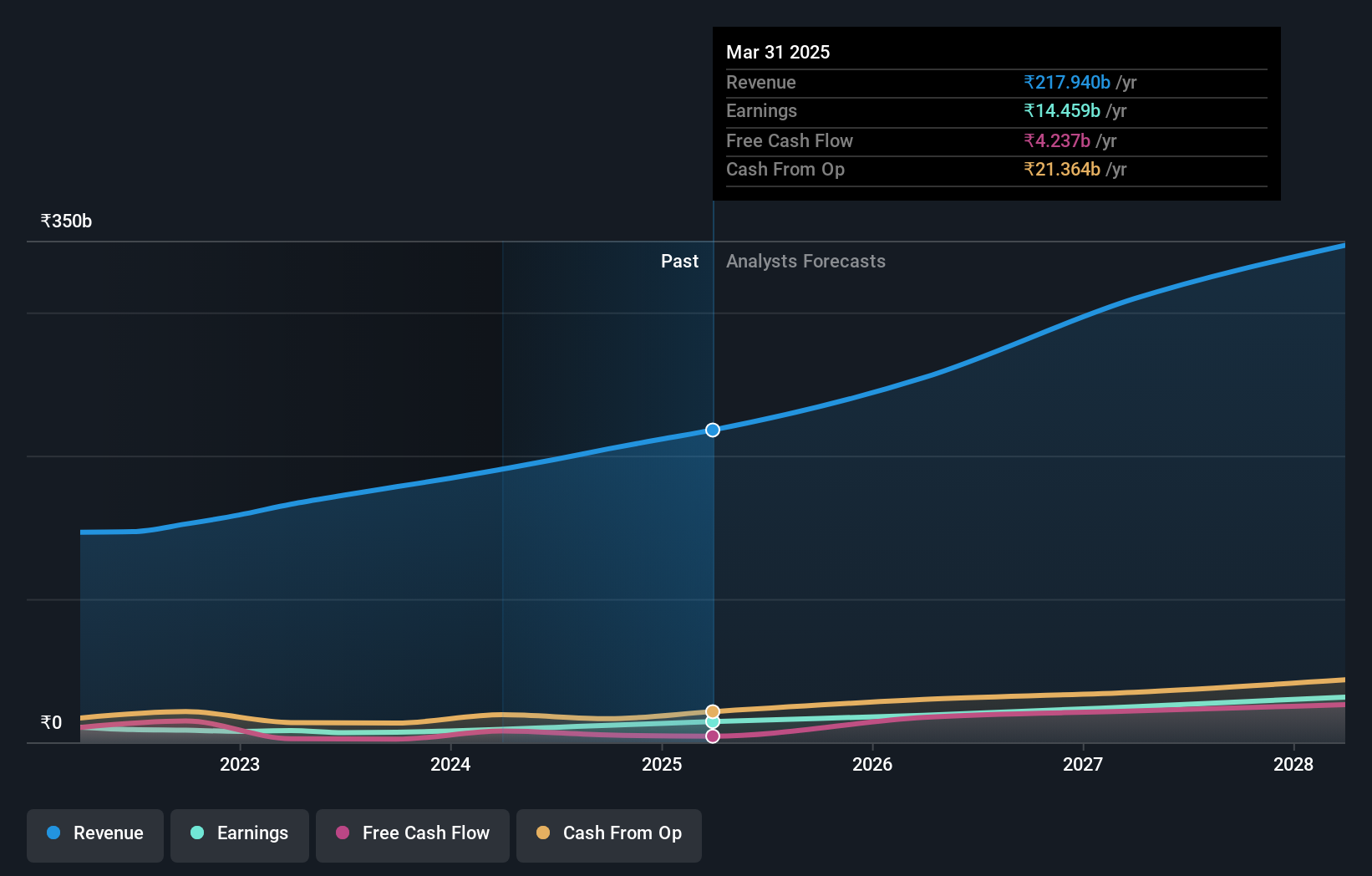

A Apollo Hospitals Enterprise, com uma elevada participação de investidores, reflecte um potencial de crescimento robusto no sector dos cuidados de saúde em expansão na Índia. Recentemente manifestando interesse em adquirir a Jaypee Healthcare, a Apollo pretende aumentar a sua presença no mercado. A empresa demonstrou um forte desempenho financeiro, com um aumento notável das receitas anuais para 191,66 mil milhões de rupias e um rendimento líquido de 8,99 mil milhões de rupias para o exercício de 2024. O crescimento previsto dos lucros de 33,2% ao ano ultrapassa a projeção mais ampla do mercado indiano de 15,8%. Isto é complementado por ajustes estratégicos de liderança centrados na expansão da saúde digital, sublinhando uma abordagem proactiva à evolução das necessidades dos consumidores nos serviços de saúde.

- Veja mais de perto o potencial da Apollo Hospitals Enterprise aqui no nosso relatório sobre o crescimento dos lucros.

- Ao analisar o nosso último relatório de avaliação, o preço das acções da Apollo Hospitals Enterprise pode ser demasiado otimista.

Kalpataru Projects International (NSEI:KPIL)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Kalpataru Projects International Limited, com uma capitalização de mercado de ₹ 206.74 bilhões, é especializada no fornecimento de serviços de engenharia, aquisição e construção (EPC) em vários setores, incluindo transmissão e distribuição de energia, edifícios e fábricas, água, ferrovias, petróleo e gás e infraestrutura urbana na Índia e globalmente.

Operações: A Kalpataru Projects International Limited gera receita principalmente por meio de seus projetos de desenvolvimento e serviços de engenharia, aquisição e construção (EPC), contribuindo com ₹ 2,80 bilhões e ₹ 191,48 bilhões, respetivamente.

Propriedade de Insiders: 13.4%

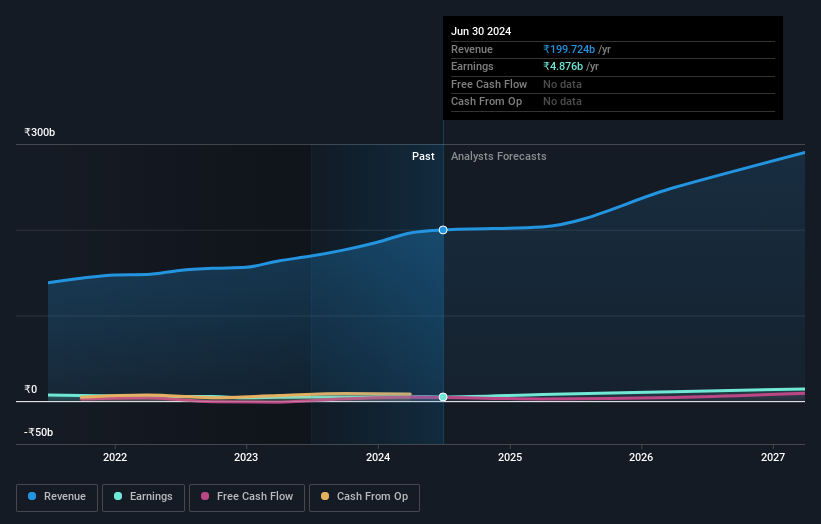

Kalpataru Projects International Limited (KPIL) apresenta um cenário financeiro misto com seus ganhos previstos para crescer significativamente em 26,89% ao ano nos próximos três anos, superando o crescimento previsto de 15,8% do mercado indiano. Apesar deste crescimento promissor dos lucros, a projeção de crescimento das receitas da KPIL de 12,5% ao ano é modesta em comparação com as referências de elevado crescimento. Além disso, a KPIL enfrenta desafios com os pagamentos de juros que não são bem cobertos pelos lucros e um historial instável de dividendos, o que pode preocupar os investidores centrados na estabilidade financeira e em rendimentos consistentes. As recentes medidas estratégicas incluem a obtenção de novas encomendas no valor de INR 23,33 mil milhões em vários sectores e a otimização da dívida através da emissão de obrigações não convertíveis e de pagamentos antecipados, o que indica uma gestão proactiva no reforço da sua posição financeira e na expansão do negócio.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Kalpataru Projects International.

- O nosso relatório de avaliação aqui indica que a Kalpataru Projects International pode estar sobrevalorizada.

One97 Communications (NSEI:PAYTM)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: One97 Communications Limited, operando sob a marca Paytm, oferece pagamento, comércio e nuvem e serviços financeiros na Índia com uma capitalização de mercado de aproximadamente ₹ 300.54 bilhões.

Operações: A empresa gera receita principalmente por meio de serviços de processamento de dados, totalizando ₹99,78 bilhões.

Propriedade de insiders: 19.5%

One97 Communications Limited (Paytm) está preparada para um crescimento notável, com ganhos esperados de 60.05% ao ano. Apesar do crescimento mais lento das receitas, de 9,9% ao ano, supera os 9,7% do mercado indiano em geral. A recente iniciativa estratégica da Paytm inclui o lançamento do "Paytm Health Saathi", reforçando o apoio à sua rede de comerciantes através da oferta de planos de saúde e de proteção de rendimentos a preços acessíveis, a partir de apenas INR 35 por mês, reflectindo o seu compromisso para com o bem-estar das partes interessadas e a continuidade do negócio, no meio de discussões sobre a alienação do seu negócio de eventos e de venda de bilhetes de cinema à Zomato.

- Desbloqueie insights abrangentes em nossa análise das ações da One97 Communications neste relatório de crescimento.

- O nosso relatório de avaliação da One97 Communications, preparado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Tirar partido

- Explore os 84 nomes de nosso rastreador de empresas indianas de rápido crescimento com alta propriedade de insiders aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Apollo Hospitals Enterprise might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About NSEI:APOLLOHOSP

Advertisement