Anupam Rasayan India e mais dois líderes em crescimento com elevadas participações de iniciados na bolsa indiana

Reviewed by Simply Wall St

Apesar de um desempenho estável na última semana, o mercado indiano registou um crescimento robusto, com um aumento de 45% no último ano, prevendo-se que os lucros cresçam 16% ao ano. Num clima de otimismo como este, empresas como a Anupam Rasayan India, com elevada participação de iniciados, podem ser particularmente atractivas, uma vez que reflectem frequentemente um compromisso profundo por parte daqueles que melhor conhecem o negócio.

As 10 principais empresas em crescimento com elevada participação de iniciados na Índia

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 30.3% | 28.0% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Índia) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Índia (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 40.9% |

Aqui está uma olhada em algumas das escolhas do screener.

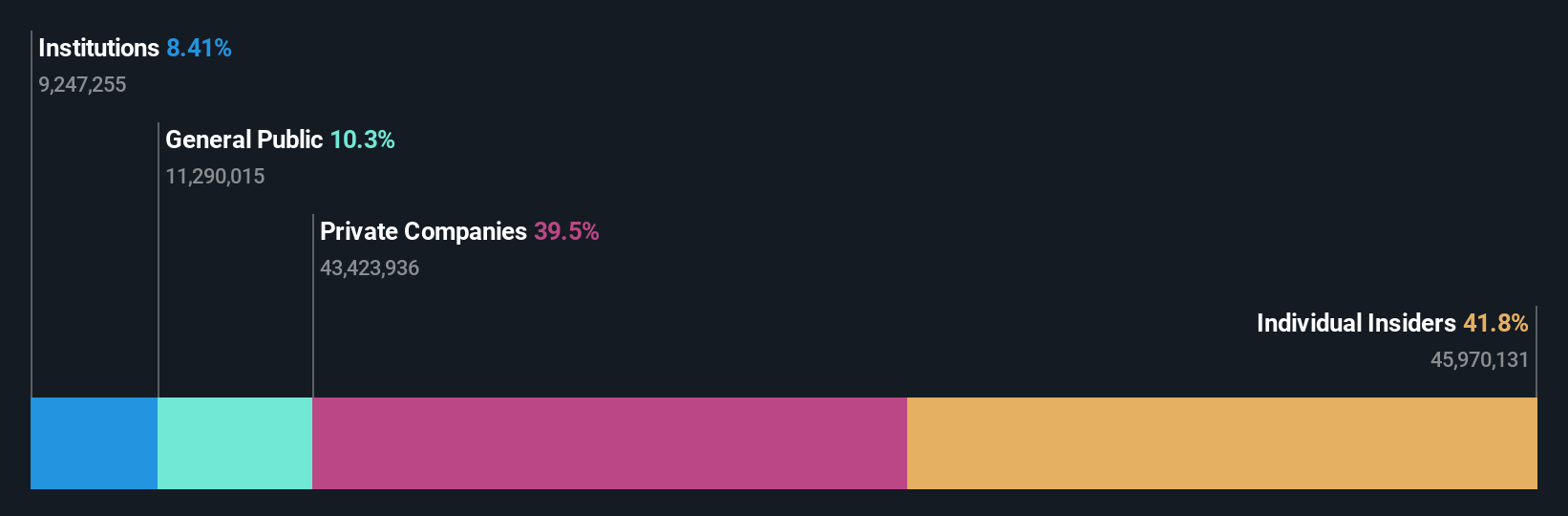

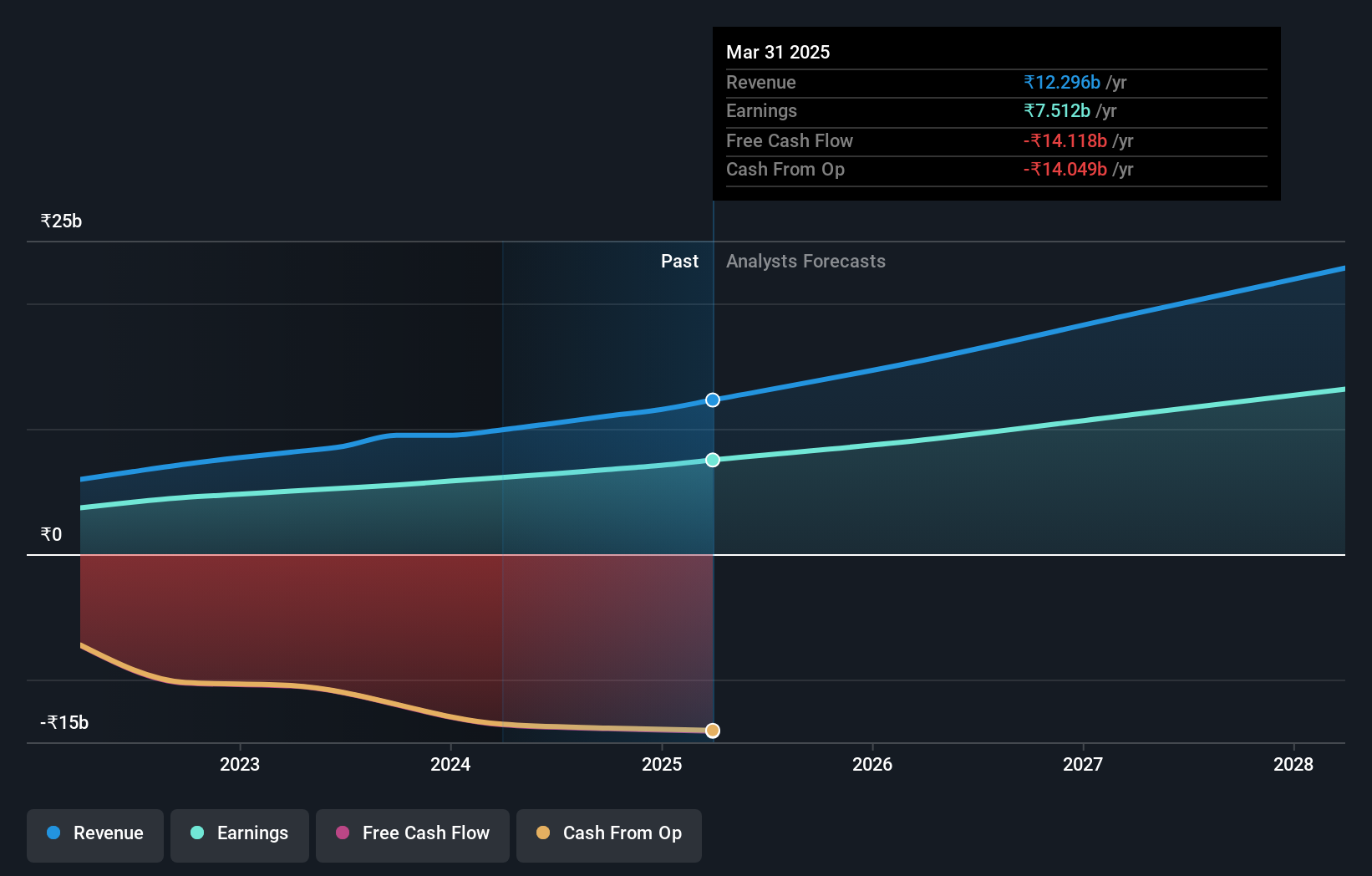

Anupam Rasayan Índia (NSEI:ANURAS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Anupam Rasayan India Ltd é especializada na síntese e fabricação personalizada de especialidades químicas, operando na Índia, Europa, Japão, Cingapura, China e América do Norte com uma capitalização de mercado de ₹ 85.25 bilhões.

Operações: A empresa gera ₹14,75 bilhões com a fabricação de produtos químicos industriais.

Propriedade de insiders: 39.6%

Previsão de crescimento dos ganhos: 33% a.a.

Anupam Rasayan India mostrou um desempenho financeiro misto com um declínio recente nas vendas trimestrais e no lucro líquido, relatando INR 4.010,12 milhões em vendas e INR 309,05 milhões em lucro líquido para o quarto trimestre de 2024, abaixo do ano anterior. Apesar desta quebra, prevê-se que os lucros da empresa cresçam 33% por ano, ultrapassando a previsão do mercado indiano de 15,9%. Além disso, prevê-se que as receitas aumentem 19% por ano, o que representa o dobro da taxa do mercado nacional de 9,6%. No entanto, a diluição dos accionistas ocorreu no ano passado e prevê-se que a rendibilidade dos capitais próprios seja baixa, de 11,2%, dentro de três anos.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Anupam Rasayan India.

- O nosso relatório de avaliação da Anupam Rasayan India, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

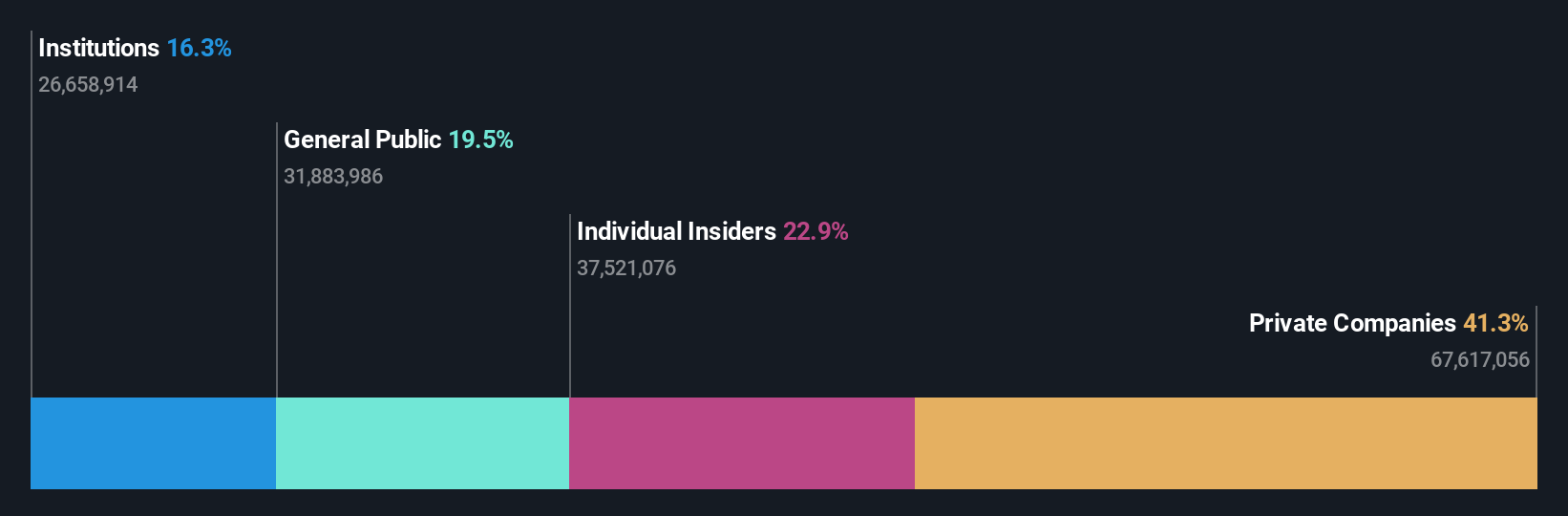

Aptus Value Housing Finance India (NSEI:APTUS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Aptus Value Housing Finance India Limited, junto com sua subsidiária, funciona como uma empresa de financiamento habitacional na Índia, ostentando uma capitalização de mercado de aproximadamente ₹ 162.07 bilhões.

Operações: A empresa gera receita principalmente com o fornecimento de financiamento habitacional de longo prazo, empréstimos contra propriedade e empréstimos de refinanciamento, totalizando aproximadamente ₹ 9,998 bilhões.

Propriedade de insiders: 25,2%

Previsão de crescimento dos ganhos: 17,4% a.a.

Aptus Value Housing Finance India Limited, uma empresa orientada para o crescimento com participação significativa de insiders, relatou um desempenho financeiro robusto para o ano fiscal de 2024. A receita da empresa subiu para INR 14,17 bilhões, acima dos INR 11,34 bilhões do ano anterior, enquanto o lucro líquido aumentou para INR 6,12 bilhões de INR 5,03 bilhões. Apesar destes ganhos, a sua cobertura de dividendos continua a ser fraca, com os recentes dividendos intercalares declarados a 2,50 INR por ação a não serem bem cobertos pelos fluxos de tesouraria livres. A empresa nomeou também Vijayaraghavan Kannan como Chief Risk Officer, reforçando a sua equipa de gestão num contexto de expansão das operações e de previsões de crescimento sólido dos lucros de cerca de 17% ao ano.

- Mergulhe nas especificidades da Aptus Value Housing Finance India aqui com nosso relatório completo de previsão de crescimento.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Aptus Value Housing Finance India pode ser demasiado otimista.

Senco Gold (NSEI:SENCO)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Senco Gold Limited é uma empresa indiana que atua na fabricação e comercialização de joias e artigos feitos de ouro, prata, platina e várias pedras preciosas e semipreciosas, com uma capitalização de mercado de aproximadamente ₹ 75.78 bilhões.

Operações: A receita primária da empresa de ₹52,41 bilhões é derivada da venda de jóias de ouro e outros artigos relacionados.

Propriedade de insiders: 24,1%

Previsão de crescimento dos ganhos: 21,4% a.a.

A Senco Gold Limited, um dos principais intervenientes no sector do comércio retalhista especializado na Índia, demonstra uma participação substancial de iniciados com perspectivas de crescimento promissoras. Prevê-se que os lucros da empresa cresçam 21,4% ao ano nos próximos três anos, ultrapassando a previsão do mercado indiano de 15,9%. Apesar dos recentes desafios regulamentares e de uma exigência de imposto sobre serviços de INR 2,27 milhões que a empresa planeia contestar, a Senco Gold demonstrou uma saúde financeira robusta com aumentos significativos das receitas e do rendimento líquido no exercício de 2024. No entanto, as preocupações com a cobertura de juros e transações moderadas com informações privilegiadas podem moderar o entusiasmo do investidor.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Senco Gold.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Senco Gold ter um preço inferior ao que pode ser justificado pelas suas finanças.

Fazer Acontecer

- Explore os 83 nomes de nosso rastreador de empresas indianas de rápido crescimento com alta propriedade de insiders aqui.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece uma visão do mercado global gratuitamente.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

If you're looking to trade Aptus Value Housing Finance India, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Aptus Value Housing Finance India might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.