As empresas em crescimento da SEHK com elevada participação de insiders apresentam um futuro promissor

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais, a bolsa de Hong Kong continua a apresentar oportunidades únicas para os investidores mais exigentes. Este artigo explora três empresas orientadas para o crescimento na SEHK com elevada participação de informação privilegiada, uma caraterística frequentemente associada a uma forte confiança nas perspectivas futuras de uma empresa e ao alinhamento de interesses entre os accionistas e a administração.

As 10 principais empresas em crescimento com elevada participação de iniciados em Hong Kong

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Grupo Joy Spreader (SEHK:6988) | 36.5% | 107.6% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Tecnologia Médica (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Pequim) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Biocytogen Pharmaceuticals (Beijing) (SEHK:2315)

Classificação de crescimento Simply Wall St: ★★★★★☆

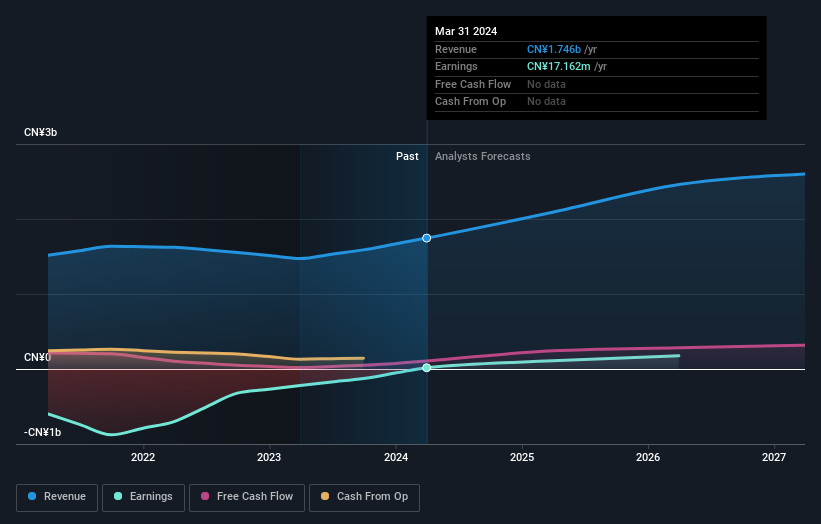

Visão geral: A Biocytogen Pharmaceuticals (Beijing) Co., Ltd. é uma empresa de biotecnologia focada na pesquisa e desenvolvimento de medicamentos baseados em anticorpos, operando na República Popular da China, nos Estados Unidos e internacionalmente, com uma capitalização de mercado de aproximadamente HK $ 2.99 bilhões.

Operações: A Biocytogen Pharmaceuticals gera receitas principalmente através da venda de modelos animais (CN¥293,68 milhões), farmacologia pré-clínica e avaliação da eficácia (CN¥193,40 milhões), desenvolvimento de anticorpos (CN¥175,87 milhões) e edição de genes (CN¥74,33 milhões).

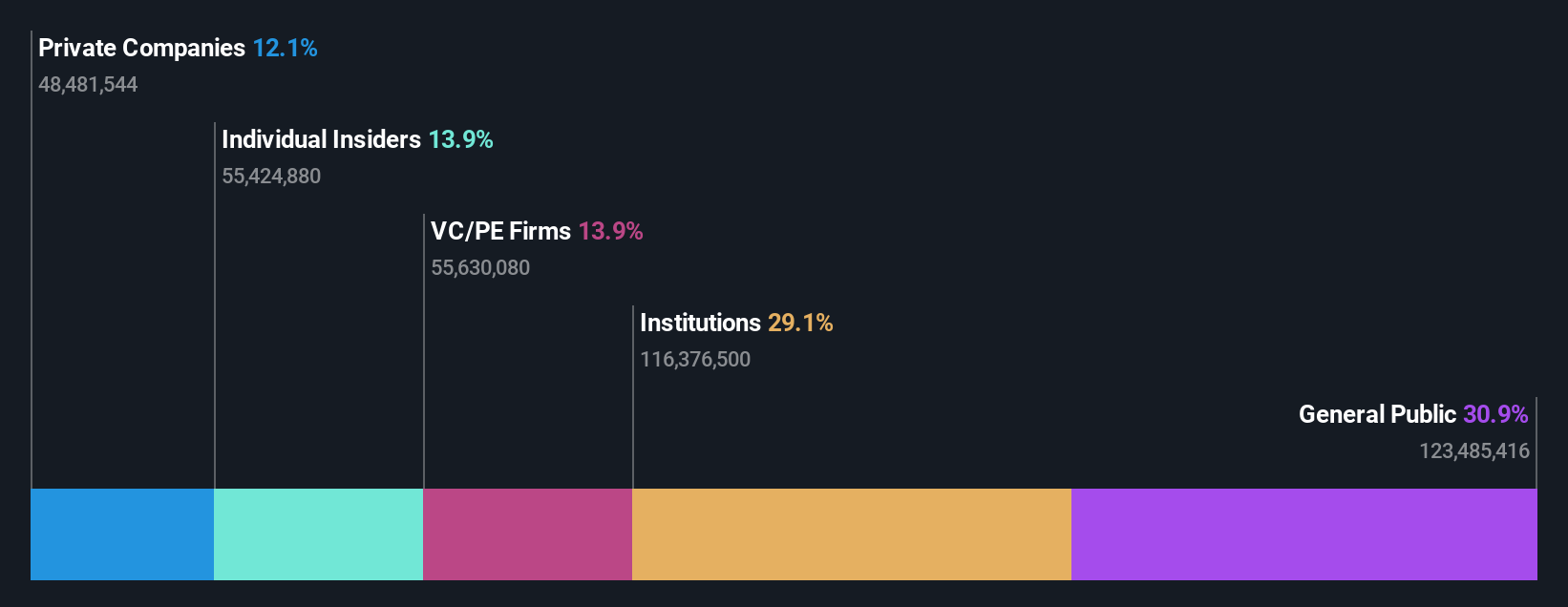

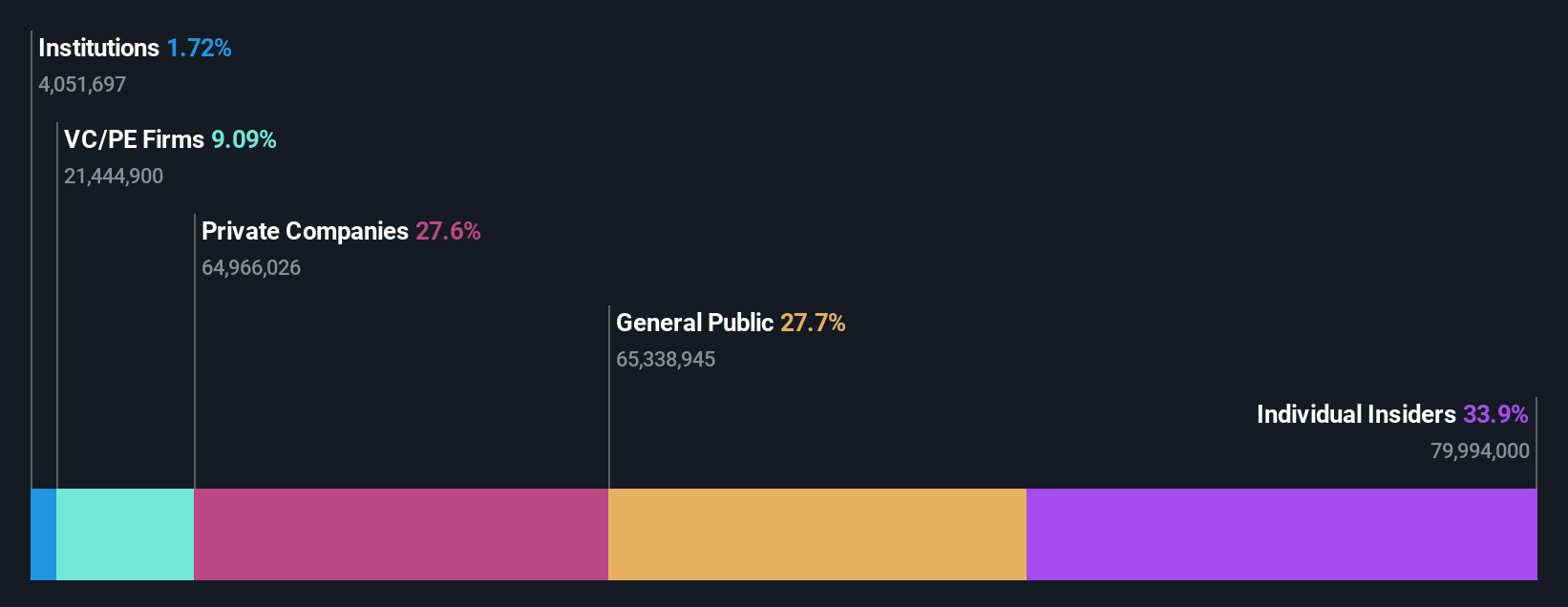

Propriedade de insiders: 13.9%

Previsão de crescimento dos lucros: 100,1% a.a.

A Biocytogen Pharmaceuticals (Pequim) demonstra potencial como empresa em crescimento com uma elevada participação de iniciados, apesar dos seus desafios. Recentemente, a empresa anunciou colaborações com a BioCopy AG e a ABL Bio Inc., aproveitando as suas plataformas proprietárias para desenvolver novas terapias contra o cancro e conjugados anticorpo-fármaco. Embora tenha registado uma redução significativa do prejuízo líquido de 601,95 milhões de yuans para 382,95 milhões de yuans em relação ao ano anterior, a empresa continua a registar prejuízos. No entanto, o crescimento das receitas é robusto, com 34,3% no último ano, ultrapassando significativamente as médias do sector, com expectativas de expansão e rentabilidade contínuas dentro de três anos.

- Clique aqui para descobrir as nuances da Biocytogen Pharmaceuticals (Beijing) com o nosso relatório analítico detalhado de crescimento futuro.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da Biocytogen Pharmaceuticals (Beijing) no mercado.

Beauty Farm Indústria Médica e da Saúde (SEHK:2373)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Beauty Farm Medical and Health Industry Inc. opera no setor de saúde e tem uma capitalização de mercado de aproximadamente HK $ 3.77 bilhões.

Operações: A Beauty Farm Medical and Health Industry Inc. gera receitas principalmente a partir de três segmentos: Serviços Médicos de Estética (CN¥850,36 milhões), Serviços Médicos de Sub-Saúde (CN¥101,04 milhões) e Serviços de Beleza e Bem-Estar através de lojas directas e franchisados (CN¥1,19 mil milhões).

Propriedade de insiders: 33.9%

Previsão de crescimento dos lucros: 22,9% a.a.

A Beauty Farm Medical and Health Industry Inc., em Hong Kong, destaca-se pelo seu crescimento prometedor, com uma elevada participação de investidores. O recente aumento dos dividendos da empresa para HK$110,8 milhões sublinha a sua forte saúde financeira, complementada por um robusto crescimento anual dos lucros de CNY 1.635,41 milhões para CNY 2.145,07 milhões e a duplicação do lucro líquido para CNY 215,66 milhões. As previsões sugerem um crescimento anual dos lucros de 22,9% e uma expansão das receitas de 18,6%, ultrapassando ambos o mercado local de forma significativa, ao mesmo tempo que negoceia com um desconto substancial em relação ao seu valor justo estimado.

- Desbloqueie insights abrangentes em nossa análise das ações da Beauty Farm Medical and Health Industry neste relatório de crescimento.

- O nosso relatório de avaliação revela a possibilidade de as acções da Beauty Farm Medical and Health Industry estarem a ser negociadas com um prémio.

Grupo Arrail (SEHK:6639)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Arrail Group Limited, uma empresa que opera hospitais e clínicas odontológicas na China, tem uma capitalização de mercado de aproximadamente HK $ 2.51 bilhões.

Operações: A empresa gera sua receita principalmente por meio de dois segmentos: Arrail Dental, que contribuiu com CN¥ 0,73 bilhões, e Rytime Dental, com CN¥ 0,86 bilhões em receitas.

Propriedade de insiders: 14.7%

Previsão de crescimento dos lucros: 109,7% a.a.

O Arrail Group, apesar de ser negociado a 72,8% abaixo do seu justo valor estimado, apresenta desafios com actividades de iniciados e previsões de crescimento modestas em Hong Kong. Embora se tenha registado recentemente um número significativo de vendas com informação privilegiada, prevê-se que a empresa se torne rentável dentro de três anos. A sua previsão de crescimento das receitas de 12% por ano ultrapassa os 7,8% do mercado local, mas continua a ser inferior a parâmetros de crescimento mais agressivos. Os analistas prevêem um potencial aumento de preço de 67,4%, reflectindo o otimismo quanto à sua rentabilidade futura e à expansão dos lucros projectada em 109,7% ao ano.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda do Grupo Arrail.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções do Grupo Arrail pode estar do lado mais barato.

Principais conclusões

- Revele as 51 joias escondidas entre nossas empresas SEHK de rápido crescimento com rastreador de alta propriedade de insider com um único clique aqui.

- Investiu em alguma destas acções? Simplifique a gestão do seu portfólio com o Simply Wall St e fique à frente com nossos alertas para quaisquer atualizações críticas sobre suas ações.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Arrail Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.