Stock Analysis

Três empresas em crescimento na SIX Swiss Exchange com elevada participação de informadores e crescimento dos lucros até 23%

Reviewed by Simply Wall St

Durante a semana passada, o mercado suíço registou um aumento de 1,3%, tendo subido 7,3% durante o último ano, com uma previsão de crescimento anual dos lucros de 8,2%. Neste ambiente, as empresas com uma elevada participação de informação privilegiada e um forte crescimento dos lucros podem ser particularmente apelativas, uma vez que indicam frequentemente uma equipa de gestão profundamente empenhada no sucesso da empresa.

As 10 principais empresas em crescimento com elevada participação de insiders na Suíça

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

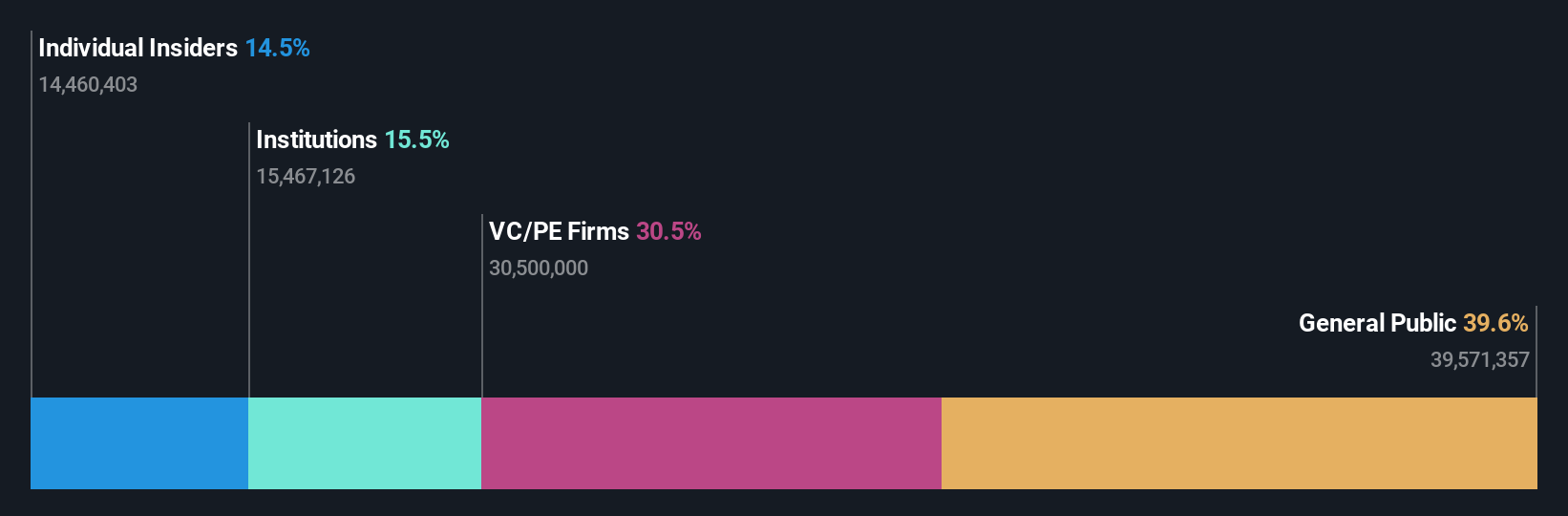

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

| Grupo VAT (SWX:VACN) | 10.2% | 20.1% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.7% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9% |

| Gurit Holding (SWX:GURN) | 30.2% | 35.4% |

| SHL Telemedicina (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 75.4% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

Partners Group Holding (SWX:PGHN)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Partners Group Holding AG é uma empresa global de private equity que se dedica a investimentos diretos, secundários e primários em vários setores, incluindo private equity, imobiliário, infraestrutura e dívida, com uma capitalização de mercado de aproximadamente CHF 32.31 bilhões.

Operações: A empresa gera receitas de vários segmentos, incluindo CHF 1,17 mil milhões de Private Equity, CHF 186,90 milhões de Real Estate, CHF 379,20 milhões de Infrastructure e CHF 211,30 milhões de Private Credit.

Propriedade de insiders: 17.1%

Previsão de crescimento dos lucros: 13,6% a.a.

A Partners Group Holding AG, uma empresa suíça de participações privadas, está preparada para um crescimento robusto, prevendo-se que as suas receitas aumentem 14,3% ao ano, ultrapassando os 4,4% do mercado suíço. No entanto, a sustentabilidade dos seus dividendos é questionável, uma vez que estes estão mal cobertos pelos lucros e pelos fluxos de caixa livres. A empresa concluiu recentemente uma oferta de rendimento fixo de 300 milhões de francos suíços e está a explorar opções estratégicas para a Formosa Solar Renewable Power Co. potencialmente avaliada em 400 milhões de dólares. Apesar dos elevados níveis de endividamento, o Partners Group apresenta previsões promissoras de crescimento dos lucros de 13,6% ao ano.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Partners Group Holding.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Partners Group Holding pode ser demasiado otimista.

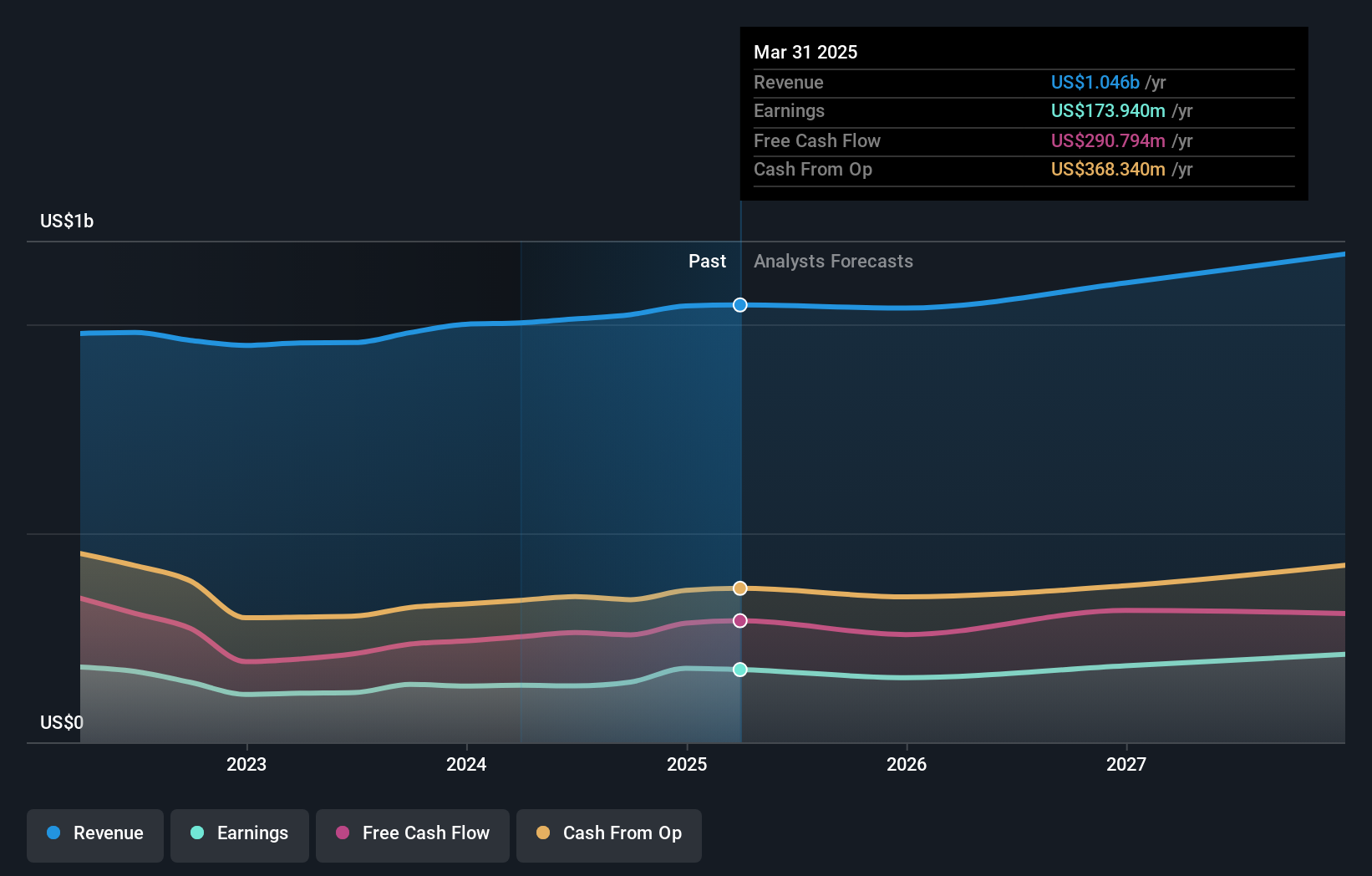

Stadler Rail (SWX:SRAIL)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Stadler Rail AG é especializada na fabricação e venda de trens em regiões como Suíça, Alemanha, Áustria, Europa Ocidental e Oriental, Américas e países da CEI, com uma capitalização de mercado de aproximadamente CHF 2.60 bilhões.

Operações: As receitas da Stadler Rail AG provêm principalmente de três segmentos: Material Circulante, que gerou CHF 3,12 mil milhões; Serviços e Componentes, com receitas de CHF 767,55 milhões; e Sinalização, que contribuiu com CHF 102,99 milhões.

Propriedade de insiders: 14.5%

Previsão de crescimento dos lucros: 23,1% p.a.

A Stadler Rail, um fabricante suíço de carris, apresenta um crescimento promissor, prevendo-se que os seus ganhos aumentem significativamente nos próximos três anos. Apesar de uma taxa de crescimento das receitas mais lenta, de 7,7% por ano, em comparação com os 20% do mercado mais alargado, prevê-se que os seus ganhos ultrapassem a média do mercado suíço, com uma taxa de crescimento anual de 23,1%. No entanto, a Stadler Rail tem um historial instável em matéria de dividendos e não tem qualquer atividade substancial de negociação com informação privilegiada nos últimos meses. O seu rácio preço/lucro situa-se favoravelmente em 21x, abaixo da média do mercado de 21,8x.

- Navegue pelos meandros da Stadler Rail com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Stadler Rail ter um preço superior ao que pode ser justificado pelas suas finanças.

Temenos (SWX:TEMN)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Temenos AG é um fornecedor global de sistemas integrados de software bancário, servindo bancos e instituições financeiras em todo o mundo, com uma capitalização de mercado de aproximadamente CHF 4,75 mil milhões.

Operações: A empresa opera globalmente, oferecendo soluções de software bancário a várias entidades financeiras, com uma capitalização de mercado de cerca de CHF 4.75 bilhões.

Propriedade de insiders: 17.4%

Previsão de crescimento dos lucros: 14,7% a.a.

A Temenos, uma empresa suíça de software, anunciou recentemente uma recompra de acções no valor de 200 milhões de francos suíços e a seleção do Haventree Bank para a sua transformação digital, destacando as suas iniciativas de crescimento estratégico. Apesar de estar a ser negociada a 22,9% abaixo do seu valor justo estimado e de ter uma elevada participação de informação privilegiada, a Temenos enfrenta desafios com um elevado nível de dívida e preços de acções altamente voláteis. O crescimento previsto dos lucros de 14,7% ao ano supera os 8,2% do mercado suíço, e o crescimento das receitas também deverá exceder as médias do mercado, com 7,6% ao ano.

- Descubra as informações abrangentes da nossa análise das acções da Temenos neste relatório de crescimento.

- A análise detalhada no nosso relatório de avaliação da Temenos aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Para onde ir agora?

- Explore os 16 nomes do nosso rastreador Fast Growing SIX Swiss Exchange Companies With High Insider Ownership aqui.

- É acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Agilize a sua estratégia de investimento com a aplicação gratuita Simply Wall St e beneficie de uma extensa pesquisa sobre acções em todos os cantos do mundo.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.