Advertisement

Empresas de crescimento da TSX com elevada participação de insiders e aumento mínimo de 38% nos lucros

Simply Wall St

Reviewed by Simply Wall St

O mercado canadiano registou recentemente uma mistura de flutuações, com uma queda de 1,5% na última semana, mas um aumento global de 9,1% no último ano. Neste contexto, as empresas com uma forte participação de informação privilegiada e um crescimento significativo dos lucros, como as que aumentam os lucros em pelo menos 38%, são particularmente notáveis pela sua potencial resiliência e alinhamento de interesses entre accionistas e gestores.

As 10 principais empresas de crescimento com elevada participação de insiders no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| goeasy (TSX:GSY) | 21.7% | 15.8% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| Recursos ROK (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Mineração Silver X (TSXV:AGX) | 14.2% | 144.2% |

| Minas Ivanhoe (TSX:IVN) | 13% | 65.5% |

| Indústrias Almonty (TSX:AII) | 12.3% | 105% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

Ouro Aliado (TSX:AAUC)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Allied Gold Corporation, operando na África, concentra-se na exploração e produção de depósitos minerais com uma capitalização de mercado de aproximadamente CA $ 0.71 bilhão.

Operações: A empresa gera receitas a partir de três minas primárias: Mina Agbaou, com um valor de CA$141,39 milhões, Mina Bonikro, com um valor de CA$192,71 milhões, e Mina Sadiola, com um valor de CA$342,34 milhões.

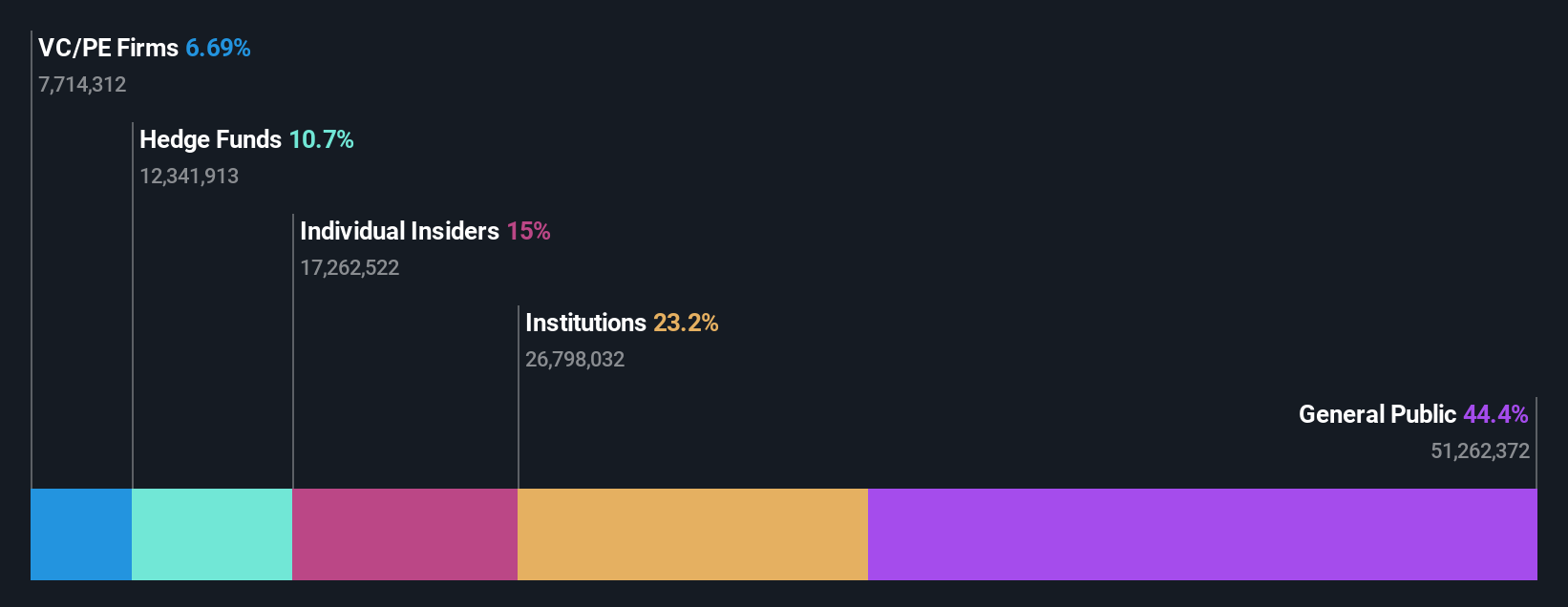

Propriedade de insiders: 22,5%

Previsão de crescimento dos ganhos: 68,2% a.a.

A Allied Gold, uma empresa orientada para o crescimento, com uma participação significativa de insiders, demonstrou um desempenho operacional promissor com o aumento da produção e das vendas de ouro no 1º trimestre de 2024. A empresa reafirmou recentemente a sua orientação de produção robusta até 2026, com o objetivo de aumentos anuais substanciais. Em termos financeiros, a Allied passou de um prejuízo líquido no ano passado para prejuízos menores neste trimestre, aumentando substancialmente as receitas. As transacções com informação privilegiada nos últimos três meses indicam uma forte confiança por parte da administração, alinhando-se com as expectativas dos analistas de uma valorização significativa do preço das acções e da rentabilidade no prazo de três anos.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Allied Gold.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Allied Gold esteja a ser negociada abaixo do seu valor estimado.

Aritzia (TSX:ATZ)

Classificação de crescimento Simply Wall St: ★★★★★☆

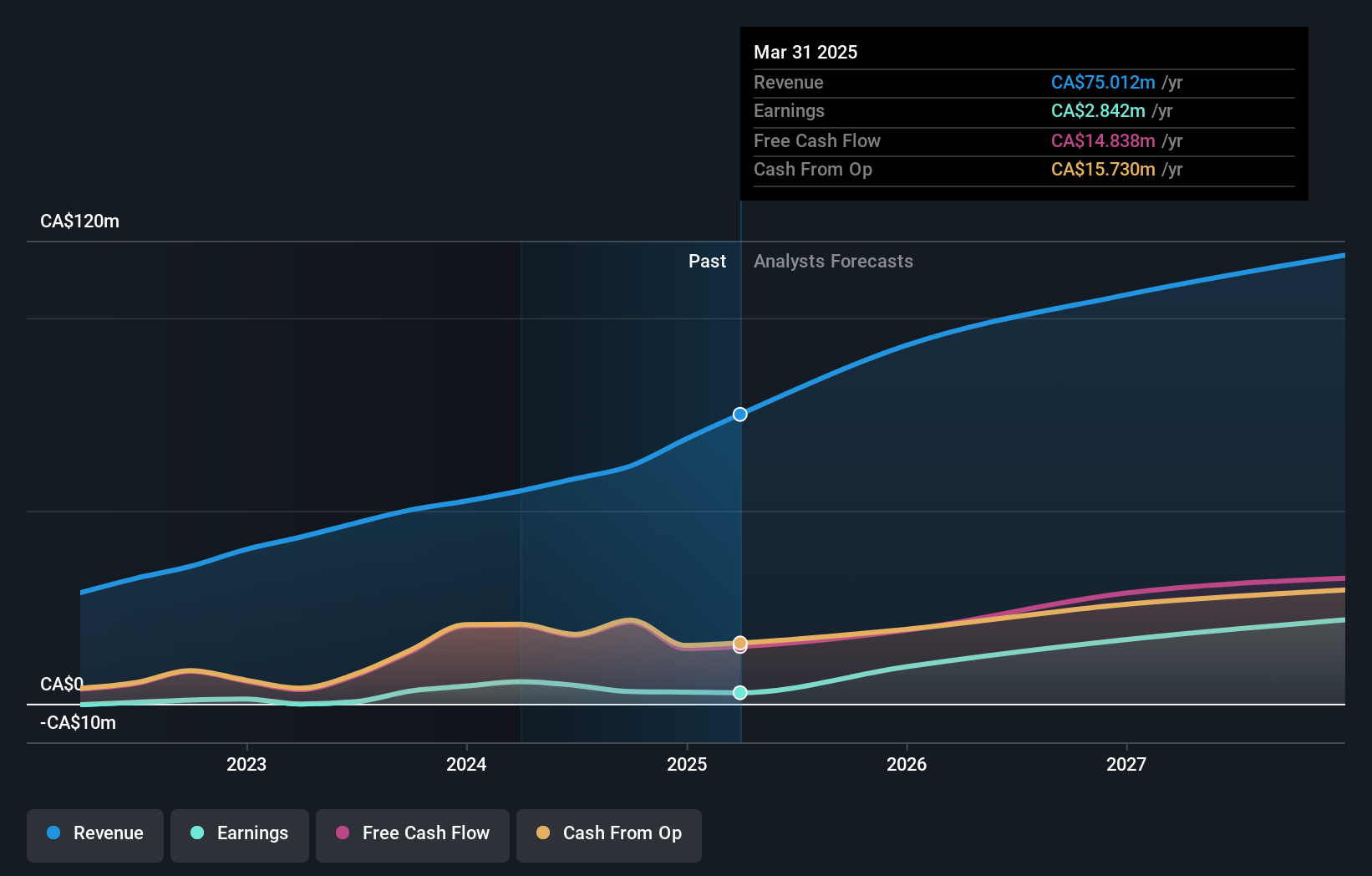

Visão geral: A Aritzia Inc. é uma empresa que projeta, desenvolve e vende roupas e acessórios femininos nos Estados Unidos e no Canadá, com uma capitalização de mercado de aproximadamente CA $ 4.29 bilhões.

Operações: A empresa gera CA$2,33 mil milhões com o seu segmento de vestuário e acessórios.

Propriedade de insiders: 19%

Previsão de crescimento dos lucros: 51,2% a.a.

A Aritzia, um retalhista canadiano, relatou uma diminuição do lucro líquido para 78,78 milhões de CAD de 187,59 milhões de CAD em relação ao ano anterior, apesar de um ligeiro aumento nas vendas para 2,33 mil milhões de CAD. A empresa prevê um crescimento das receitas de 8% a 12% para o exercício de 2025, o que indica resiliência e planos de expansão. As transacções com informação privilegiada têm sido modestas, com as recentes recompras de acções a totalizarem 30 milhões de CAD. Os analistas prevêem um crescimento robusto dos lucros futuros a uma taxa anual de 51,19%, embora as margens de lucro actuais tenham diminuído para 3,4%.

- Navegue pelos meandros da Aritzia com o nosso relatório abrangente de estimativas de analistas aqui.

- Nosso relatório de avaliação aqui indica que a Aritzia pode estar subvalorizada.

Vitalhub (TSX:VHI)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Vitalhub Corp. oferece soluções de tecnologia para provedores de serviços humanos e de saúde no Canadá, EUA, Reino Unido, Austrália, Ásia Ocidental e outros mercados internacionais, com uma capitalização de mercado de CA $ 392.35 milhões.

Operações: A empresa gera CA$55,17 milhões a partir do seu segmento de software de saúde.

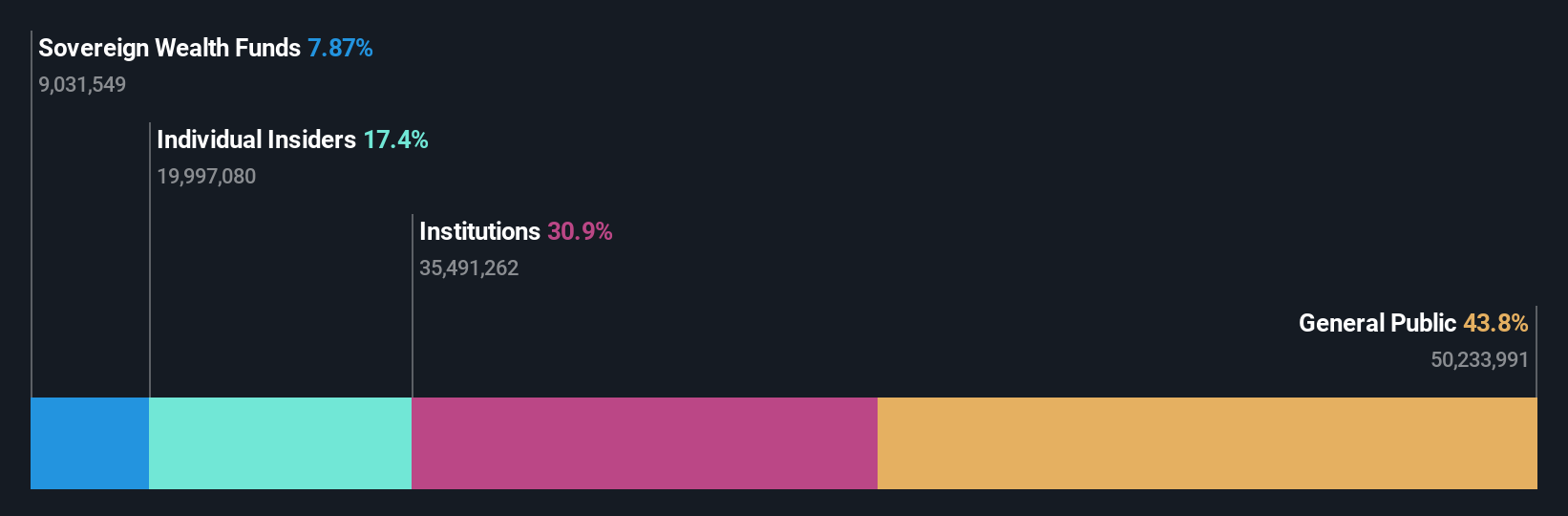

Propriedade de insiders: 15.1%

Previsão de crescimento dos ganhos: 38,1% p.a.

A Vitalhub, uma empresa canadiana de tecnologia centrada em soluções de cuidados de saúde, tem mostrado um crescimento promissor com recentes movimentos estratégicos, incluindo uma parceria significativa com a Lumenus Community Services para melhorar a gestão de dados e os resultados dos clientes. A empresa registou um aumento substancial das receitas anuais para 15,26 milhões de CAD no primeiro trimestre de 2024 e um aumento impressionante do rendimento líquido. Apesar da diluição dos accionistas no ano passado, as tendências de compra de informação privilegiada permanecem fortes, sublinhando a confiança interna. Espera-se que os lucros cresçam significativamente nos próximos três anos, ultrapassando a previsão do mercado.

- Desbloqueie insights abrangentes em nossa análise das ações da Vitalhub neste relatório de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Vitalhub pode estar no lado caro.

Principais conclusões

- Acesse o espetro completo de 31 empresas TSX de rápido crescimento com alta propriedade de insiders clicando neste link.

- Acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira no Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Aritzia might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About TSX:ATZ

Advertisement