Advertisement

단기 조정 이후 엔비디아(NVDA) 저평가와 고평가 시그널이 엇갈리는 현재 밸류에이션 점검

주가 흐름과 기본 실적 개요

NVIDIA (NVDA) 주가는 최근 하루 동안 약 6.2% 하락했고, 지난 주와 한 달 동안도 각각 2.9%, 3.0%가량 하락한 상태입니다.

다만 지난 3개월 동안에는 약 15.3% 상승했고, 연초 이후 약 8.6%, 1년 기준으로는 약 44.9% 상승해 중장기 성과와 단기 조정이 동시에 드러난 구간입니다.

회사의 시가총액은 약 4,968.2b 수준이며, 연간 매출 253,491.0, 순이익 159,613.0을 기록한 대규모 AI 인프라 기업입니다. 회사는 Compute & Networking 부문과 Graphics 부문을 통해 매출을 올리고 있습니다.

지역별로는 미국에서 가장 많은 187,701.0의 매출을 올리고 있고, 대만 46,703.0, 중국(홍콩 포함) 14,568.0, 기타 국가 4,519.0에서도 매출이 발생하고 있습니다.

최근 하루와 1개월 기준으로 주가가 각각 6%대, 3%대 하락하면서 단기 모멘텀은 다소 약해졌지만, 3개월 주가 수익률 15%대와 1년 총주주수익률 40%대는 여전히 장기적인 관심을 유지하게 만드는 수준입니다.

AI 인프라 수요와 관련한 기대와 위험 인식 변화가 뒤섞인 상황에서 현재 주가 205.1달러 수준을 기준으로, 투자자들은 성장 가능성과 변동성, 그리고 밸류에이션 재평가 가능성을 함께 저울질하고 있습니다.

AI 인프라에 대한 관심이 높아진 지금, 비슷한 성장 스토리를 가진 다른 종목도 함께 보고 싶다면 AI 인프라 관련 주식 48개

이처럼 단기 조정과 중장기 강한 수익률이 맞물린 상황에서 현재 주가에 이미 AI 인프라 성장 기대가 상당 부분 반영된 것일까요, 아니면 여전히 추가 성장 여지를 시장이 다 담지 못한 것일까요?

가장 많이 주목받는 내러티브: 39.7% 저평가

현재 주가 $205.1과 내러티브가 제시하는 공정가치 $339.9 사이에는 상당한 차이가 있어, 시장 가격과 내러티브 사이의 간극이 뚜렷하게 보입니다.

Nvidia will hit $400b annual revenue in 5 years time. ~90% of revenue will come from data centre customers. This equates to $90b / quarter, or equivalent to 30,000 Blackwell racks (at approximately $3m per rack).

At 150kW per Blackwell rack, data centres will need to expand at 4.5gW/quarter to keep up. Global data centres are expected to increase wattage at 15% per year, which in 5 years time will be close to the 18gW annual increase required. AI (GPU) data centres have higher yields than other data centres, so some amount of use conversion is also expected.

연간 매출 가정, 데이터센터 비중, 마진과 향후 이익 배수까지, 이 내러티브는 구체적인 숫자를 촘촘히 쌓아 공정가치를 산출하고 있습니다. 어떤 성장 경로와 수익성 프로필이 이 가격을 뒷받침하는지, 그리고 데이터센터 투자 속도에 대한 핵심 전제가 무엇인지가 궁금하다면 전체 이야기를 살펴볼 만한 구간입니다.

결론: 공정가치 $339.9 (UNDERVALUED)

전체 내러티브를 읽어 보시고, 이러한 전망 뒤에 어떤 배경이 있는지 확인해 보세요.

그러나 여전히 GPU 경쟁 심화나 CUDA를 대체할 수 있는 더 저렴한 플랫폼의 확산은 이 내러티브의 핵심 가정을 흔들 수 있는 변수입니다.

이 NVIDIA 스토리에 따르는 핵심 위험 요소를 확인해 보세요.

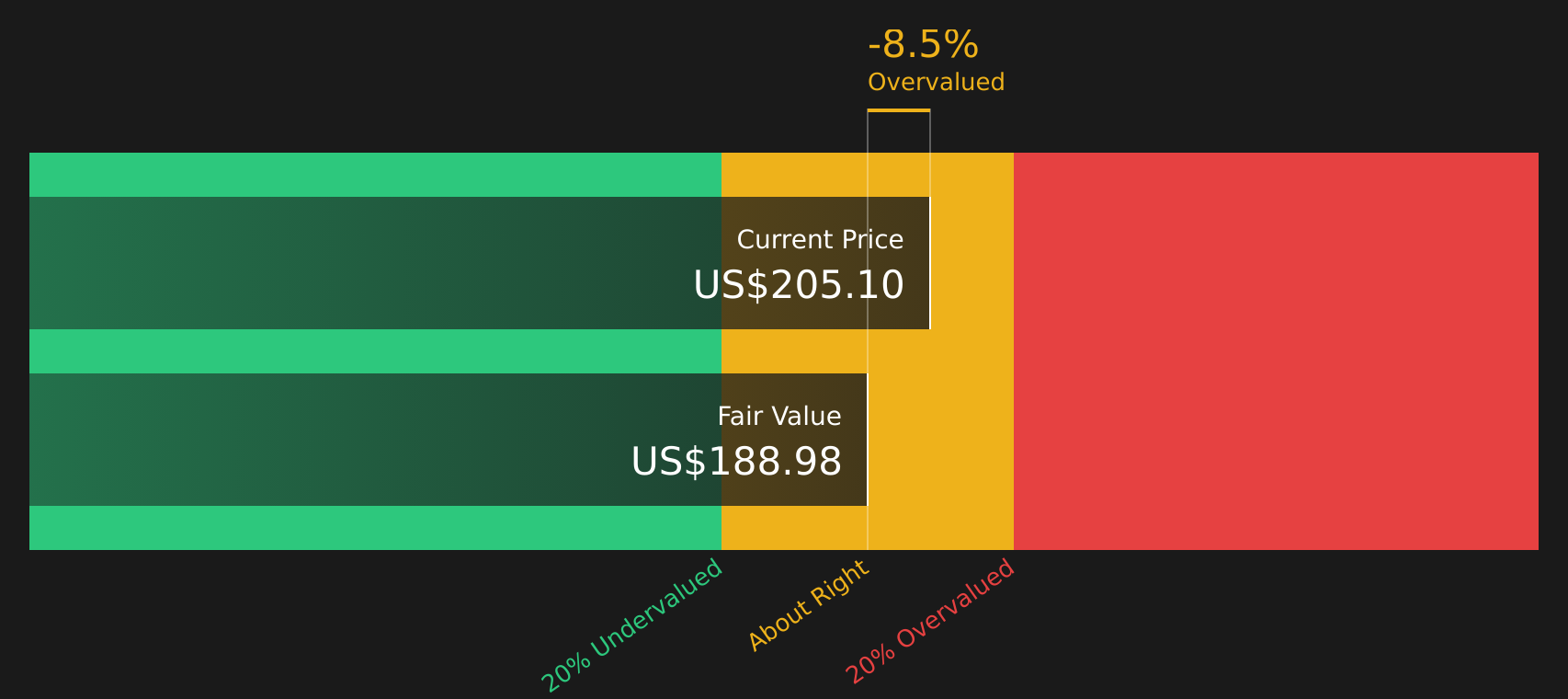

또 다른 시각: DCF에서는 오히려 고평가 신호

앞서 내러티브 기반 공정가치는 $339.9로 39.7% 저평가 가능성을 제시하지만, SWS DCF 모델은 NVDA의 미래 현금흐름 가치를 $188.98로 산출해 현재 주가 $205.1가 이 추정치를 웃도는 수준이라고 보고 있습니다. 같은 기업을 두고 전혀 다른 숫자가 나오는 만큼 어느 쪽 가정에 더 설득력을 둘지 한 번 더 점검해 볼 필요가 있습니다.

SWS DCF 모델이 적정 가치를 어떻게 도출하는지 살펴보세요.

Simply Wall St는 전 세계 모든 주식에 대해 매일 할인현금흐름(DCF) 분석을 수행합니다 (예시로 NVIDIA를 확인해 보세요). 우리는 전체 계산 과정을 모두 공개합니다. 이 결과는 관심 목록이나 포트폴리오에서 추적할 수 있고, 변경될 때 알림을 받을 수도 있습니다. 또는 주식 스크리너를 사용해 고평가되지 않은 우량주 49개를 찾아볼 수 있습니다. 스크리너를 저장해 두면 새로운 기업이 조건에 맞을 때마다 알려 드리므로, 잠재적인 기회를 놓치지 않을 수 있습니다.

다음 단계

지금까지의 내용이 다소 복잡하게 느껴졌다면, 지금 바로 데이터를 직접 확인하고 스스로 판단 기준을 세워 보는 것도 좋습니다. 균형 잡힌 시각을 위해 투자자가 주목하는 잠재 보상과 우려 요인을 함께 정리한 4가지 핵심 장점과 2가지 중요한 경고 신호

더 많은 투자 아이디어가 궁금하다면?

지금 기회를 넓혀 두면, 다음에 시장이 크게 움직일 때 훨씬 여유 있게 판단할 수 있습니다. 지금 눈에 띄는 후보들을 미리 점검해 두세요.

- 꾸준한 재무 구조를 중시한다면 자본구조와 현금흐름이 탄탄한 후보들을 한 번에 확인할 수 있는 탄탄한 재무 상태 및 기초 체력이 뛰어난 종목 선별기 (46개 결과)

- 가격 대비 사업 체력이 탄탄한 종목을 찾고 싶다면 밸류에이션 지표와 재무 데이터를 함께 활용해 잠재 저평가 주식을 추려 보는 고품질 저평가 주식 49선

- 변동성이 부담된다면 리스크 점수가 낮은 종목들만 모아 변동성을 줄이는 포트폴리오 후보를 살펴볼 수 있는 낮은 위험 점수를 가진 탄탄한 주식 64선

Simply Wall St의 이 기사는 일반적인 내용을 담고 있습니다. 편향되지 않은 방법론을 사용하여 과거 데이터와 애널리스트의 예측을 기반으로 논평을 제공하며, 재정적 조언을 목적으로 하지 않습니다. 또한 주식 매수 또는 매도를 추천하지 않으며, 사용자의 목표나 재무 상황을 고려하지 않습니다. 당사는 펀더멘털 데이터에 기반한 장기적 관점의 분석을 제공하는 것을 목표로 합니다. 당사의 분석에는 가격에 민감한 최신 기업 발표나 정성적 자료가 고려되지 않을 수 있습니다. Simply Wall St는 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다.

This article has been translated from its original English version.

Advertisement