Advertisement

ヴィストラ・コーポレーション(NYSE:VST)の株価は、先月だけで45%上昇し、最近の勢いを維持している。 この最新の株価上昇は、過去12ヶ月間で318%の上昇という驚くべきものだ。

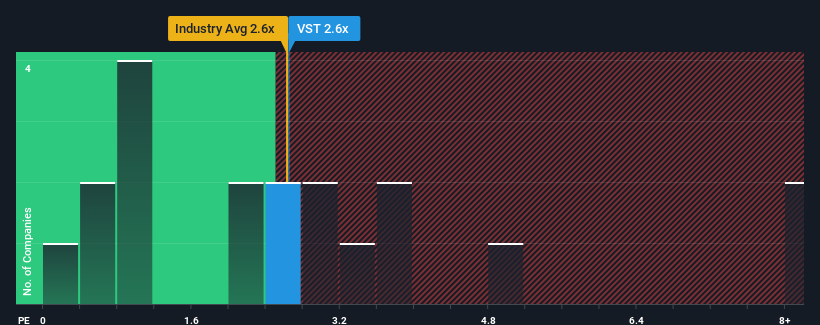

株価は堅調に推移しているが、ビストラのPER(株価純資産倍率)2.6倍は、米国の再生可能エネルギー業界のPER(株価純資産倍率)中央値が2.5倍であることと比較すると、かなり「中途半端」である。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

VistraのP/Sは株主にとって何を意味するのか?

最近の売上高は業界平均よりも後退しており、Vistraは非常に低迷している。 P/Sが中程度なのは、投資家が同社の収益トレンドが最終的には業界の他の大半と同じように落ち込むと考えているためである可能性がある。 まだ事業を信じているのであれば、同社の収益が改善することを望むだろう。 そうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストがVistraの将来性を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。Vistraの収益成長は予測されているか?

VistraのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけだ。

昨年度の財務を見直したところ、同社の収益が11%減少しているのを見て落胆した。 このため、直近の3年間では14%の増収を達成したものの、その結果は芳しくない。 紆余曲折はあったが、それでも最近の増収は同社にとってほぼ立派なものだったと言える。

将来に目を移すと、同社を担当する8人のアナリストの予測によれば、今後3年間の売上高は年率8.5%増となる。 これは、より広い業界の年率7.9%の成長予測に近い。

この情報により、ビストラが業界とほぼ同じP/Sで取引されている理由がわかる。 ほとんどの投資家は、将来の平均的な成長を期待しており、この銘柄に適度な金額を支払うことを望んでいるようだ。

要点

ビストラの株価は大幅に上昇し、今やP/Sは業界中央値の範囲内に戻っている。 株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

ビストラは、収益成長率が業界の他の企業と一致していることから、適切なPERを維持していることが分かる。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 すべての状況が一定であれば、株価が大幅に変動する可能性はかなり低い。

あなたの意見を決定する前に、我々はあなたが注意すべきVistraの1つの警告サインを発見した。

これらのリスクがVistraに対する意見を再考させるのであれば、当社の対話型優良株リストを探索し、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vistra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:VST

Advertisement