キーインサイト

- Eversource Energyの年次総会が5月1日に開催される

- ジョー・ノーランCEOの報酬総額には133万米ドルが含まれる。

- 報酬総額は業界平均より39%高い。

- エバーソース・エナジーの3年間の株主損失は21%、 EPSは過去3年間で18%減少 している。

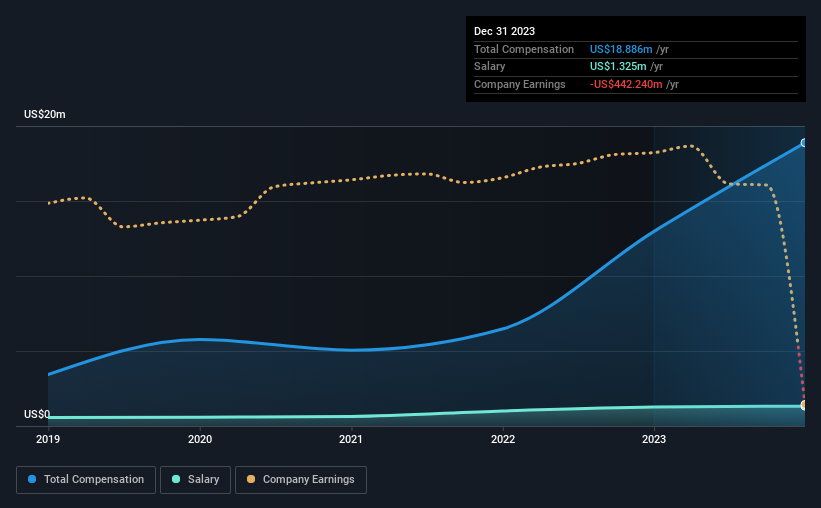

エバーソース・エナジー社(NYSE:ES)の業績は最近芳しくなく、ジョー・ノーラン最高経営責任者(CEO)はおそらく業績を上げる必要があるだろう。 来る5月1日の年次株主総会で、株主は業績回復のための計画を含む取締役会の意見を聞くことができる。 また、将来の企業価値に影響を与える可能性のある役員報酬などの議決権行使を通じて、経営陣の意思決定に影響を与える機会も得られる。 以下に示すデータは、CEO報酬が最近の業績と一致していないと考える理由を説明するものである。

Eversource EnergyのCEO報酬と業界との比較

当社のデータによると、Eversource Energyの時価総額は2,100億米ドルで、2023年12月までの1年間にCEOに支払われた年間報酬総額は1,900万米ドルです。 これは前年比46%増である。 この分析は総報酬に焦点を当てているが、給与部分が130万米ドルでより低いことを認める価値がある。

比較のため、時価総額が80億米ドルを超えるアメリカの電気事業業界の他の企業のCEO報酬総額の中央値は1,400万米ドルと報告されている。 従って、我々の分析によると、エバーソース・エナジーはジョー・ノーランに業界の中央値より高い報酬を支払っている。 さらに、ジョー・ノーランは380万米ドル相当の同社株式を直接所有している。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 130万米ドル | 130万米ドル | 7% |

| その他 | 1,800万米ドル | 1,200万米ドル | 93% |

| 報酬総額 | 1,900万米ドル | 1,300万米ドル | 100% |

業界別で見ると、分析対象企業のうち給与が報酬総額の約11%を占め、その他の報酬が89%を占めている。 エバーソース・エナジーの場合、給与以外の報酬が総報酬に占める割合が、より広い業界と比較して大きい。 給与以外の報酬に傾斜していることは、総報酬が会社の業績に連動していることを示唆していることに注意することが重要である。

Eversource Energyの成長率の推移

過去3年間、Eversource Energyは一株当たり利益を毎年18%縮小している。 過去1年間で、収益は3.1%減少している。

EPSの減少を喜ぶ株主はほとんどいないだろう。 また、売上高が前年比で減少していることを考慮すると、印象はさらに悪くなる。 従って、この比較的低調な業績を考えれば、株主はCEOへの高額報酬を望まないだろう。 現在の業績から少し離れて、 アナリストが将来に期待することを視覚的に描いたこのフリーペーパーをチェックすることが重要かもしれない。

エバーソース・エナジーは良い投資だったか?

エバーソース・エナジーの株主は、3年間で約21%の損失を被ったことになる。 そのため、CEOに多額の報酬が支払われた場合、株主は動揺するかもしれません。

まとめとして

事業の業績不振とともに、株主は投資に対する株価のリターンの悪さに苦しんでおり、CEOの賃上げに賛成する可能性はほとんどないことを示唆している。 今度の年次総会で、取締役会は業績改善のために講じる計画について説明する機会を得るだろう。

CEOの報酬に注目することは重要だが、投資家は事業の他の要素も考慮すべきである。 そこで、投資前に知っておくべきエバーソース・エナジーの警告サインを2つ挙げてみた。

もちろん、別の銘柄を見れば素晴らしい投資先が見つかるかもしれない。興味深い企業の 無料 リストを覗いて みよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eversource Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.