Advertisement

- デューク・エナジー社の株価が今、本当に確かな価値を提供しているのかどうか、気になりませんか?あなたは一人ではないし、市場の話題で持ちきりな今こそ、数字の真意を探る絶好の機会だ。

- 先週1.6%下落したとはいえ、株価は年初来で16.1%上昇し、過去1年間で12.6%上昇している。これは市場心理の変化を示唆している。

- この最近の変動は、デューク・エナジーが進行中の送電網近代化投資とクリーン・エネルギー開発における新たなパートナーシップの発表に関するニュースに続くものだ。これらのヘッドラインは、同社とその将来性にスポットライトを当て続けている。

- デューク・エナジーは現在、当社の主要評価チェックで6点満点中3点を獲得している。数字だけではすべてを語れないことが多いので、まずは伝統的なアプローチを分解し、この記事の最後ではさらに優れた価値判断の方法を見てみよう。

デューク・エナジーの昨年12.6%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:デューク・エナジー配当割引モデル(DDM)分析

配当割引モデル(DDM)は、予想される将来の配当に基づいて株式の本質的価値を推定する古典的な評価ツールです。このアプローチでは、デューク・エナジーの一貫した配当支払いと配当成長能力が、その公正価値を決定する上で中心となります。

デューク・エナジーは現在、1株当たり年間4.49ドルの配当金を支払っている。重要な配当の持続可能性の指標は、いくつかの赤旗を提起する。同社の配当性向は101.89%で、純利益以上の配当金を支払っていることを意味する。この高い配当性向は、8.48%の株主資本利益率と相まって、予想配当成長率が-0.16%と実質的に横ばいとなる。この数字は(1-101.89%)×8.48%で計算され、アナリストが今後意味のある配当成長を期待していないことを示している。

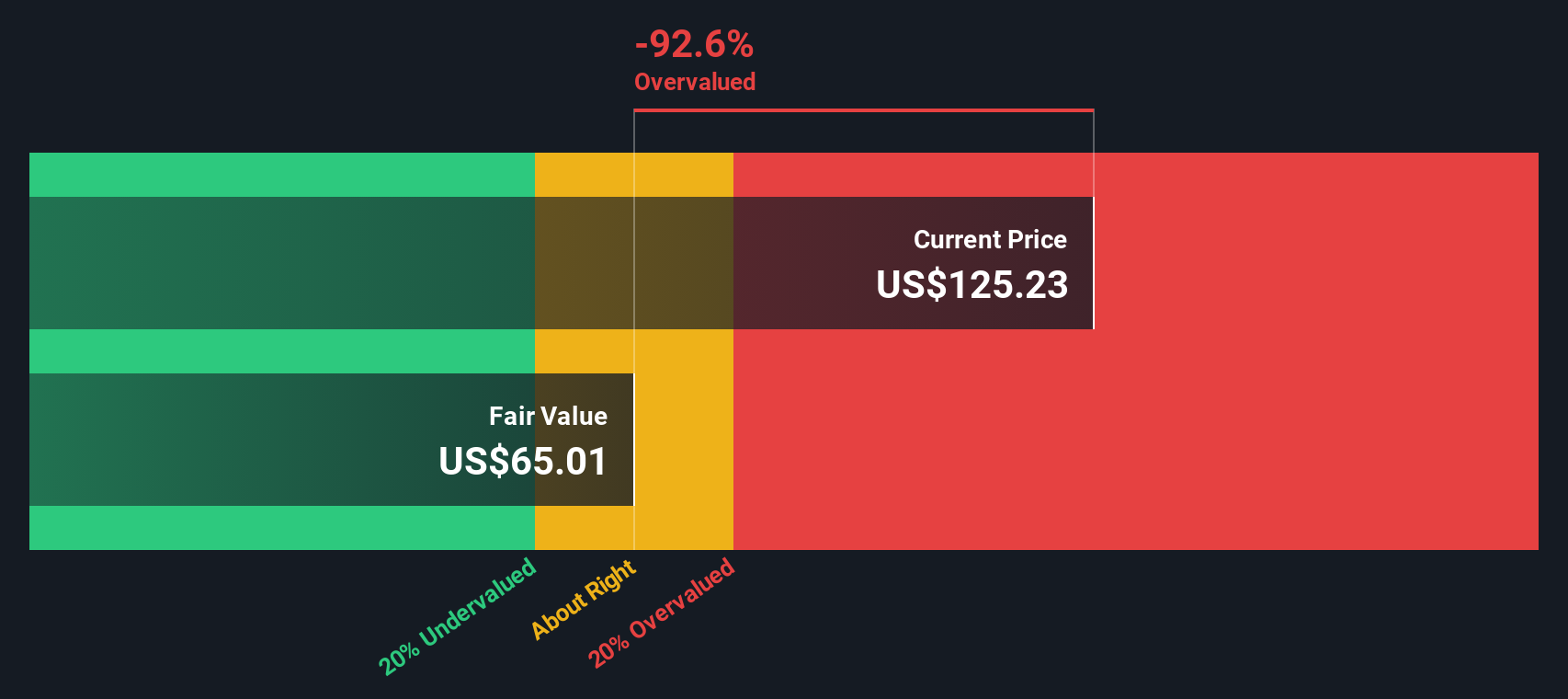

これらの数字にDDMを適用すると、Simply Wall Stはデューク・エナジーの本源的価値を1株当たり64.74ドルと推定する。これを現在の株価と比較すると、このモデルは株価が約93.4%割高であることを示唆している。これは、市場の楽観論と基本的な配当成長見通しとの間に大きな断絶があることを示唆している。

結果割高

当社の配当割引モデル(DDM)分析は、デューク・エナジーが93.4%割高である可能性を示唆している。837の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

デューク・エナジーの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: デューク・エナジーの価格対収益

株価収益率 (PE) は、デューク・エナジーのような確立された収益性の高い企業にとって最適な評価ツールです。これは、投資家が現在の利益1ドルに対して市場が現在いくら支払う意思があるかを量るのに役立ち、企業やセクターを比較する直接的な方法となります。

何をもって「正常な」PE レシオとするかは、企業の成長見通し、リスクプロファイル、安定性、業界動向などの要因によって異なる。高成長企業や低リスク企業は高いPEレシオを正当化し、成熟企業やリスクの高い企業は低い倍率で取引される傾向がある。

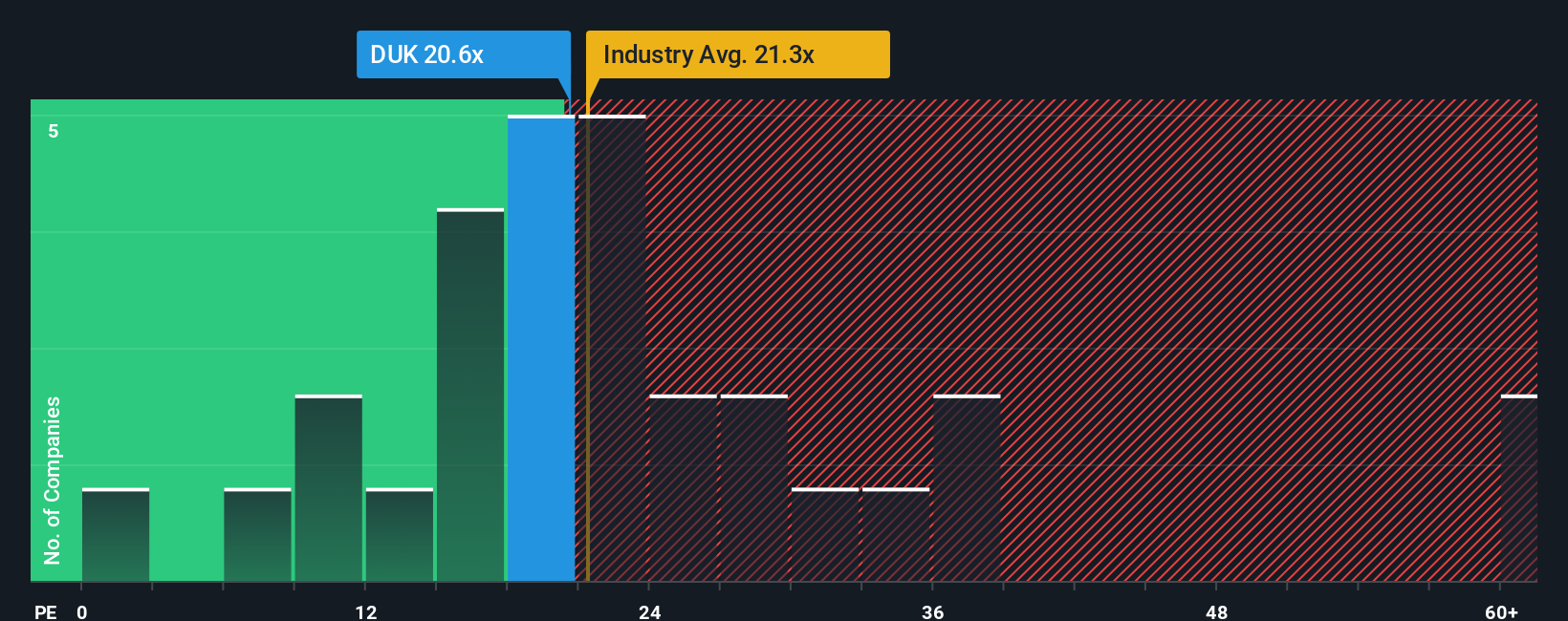

デューク・エナジーは現在20.58倍のPEレシオで取引されている。これは電気事業の業界平均21.30倍をわずかに下回り、同業他社平均27.02倍も下回っている。これは、株価が直接の競合他社と比較して過度なプレミアムで取引されていないことを示唆している。

Simply Wall Stの "Fair Ratio "指標は、デューク・エナジーの成長率、利益率、業界での地位、リスクをブレンドすることで、この指標をさらに一歩進め、完全な背景を考慮した場合の倍率を推定しています。デューク・エナジーのフェア・レシオは22.08倍で、現在のPEに近く、PEをわずかに上回っている。

フェア・レシオとデューク・エナジーの実際のPEとの差は0.10未満であるため、同社は、そのポジションと将来性から予想されるものと比較して、ほぼ適切な評価を受けていると思われる。

結果ほぼ適正

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:デューク・エナジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業について語るストーリーのことで、企業の強み、リスク、将来性に関するあなたの視点を、あなた自身の公正価値の見積もりや、収益、利益、マージンの予測に直結させるものです。

従来のモデルとは異なり、Narrativeはデューク・エナジーのビジネスストーリー (機会、課題、独自の背景を含む) を将来的な財務予測に適切に結び付け、個別の公正価値を生成します。ナラティブは、すでに何百万人もの投資家が意見を共有しているシンプリー・ウォールセントのコミュニティ・ページで簡単に作成でき、新しい情報や業績が入ると自動的に更新されます。

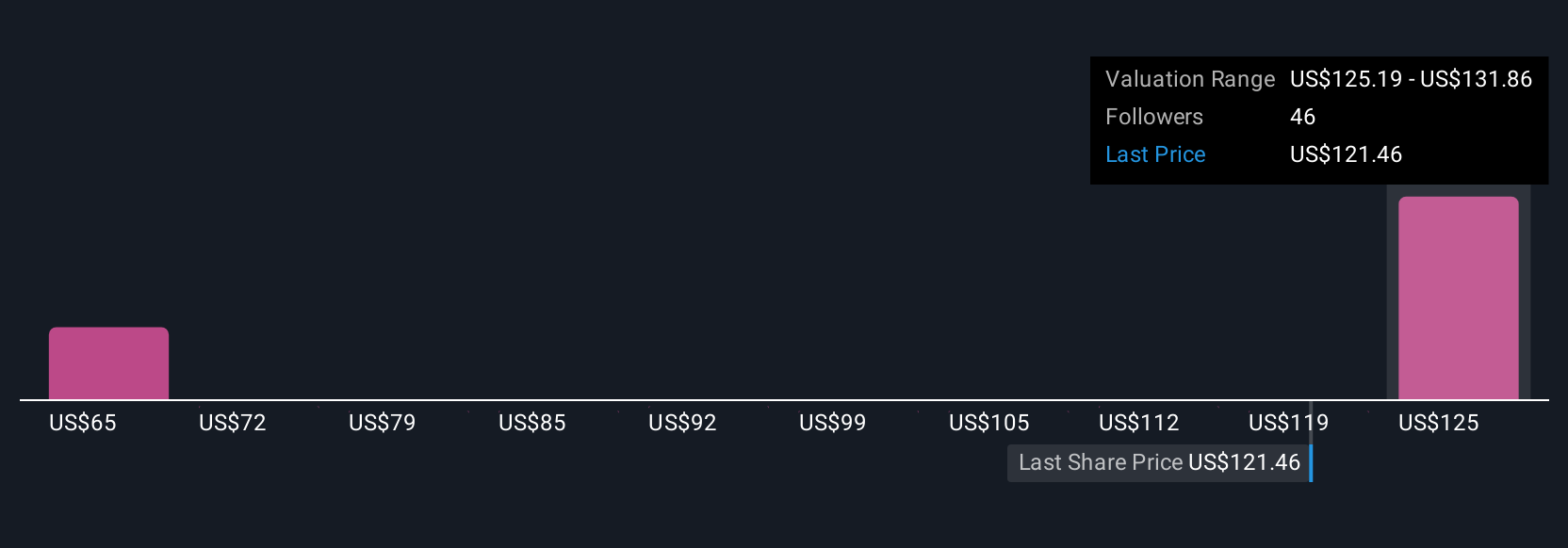

このアプローチは、あなたのフェアバリューと現在の株価を比較することで、売買のタイミングを判断する力を与え、同時にあなたの評価がコンセンサスとどのように異なるかを明確にします。例えば、投資家の中には、データセンターの電力需要の急増と有利な州政策による収益成長の加速を予測し、デューク・エナジーの強気なシナリオを構築する人もいるでしょう。また、規制リスクや再生可能エネルギーへの移行ペースによる逆風を予想する投資家もおり、その結果、フェアバリューは、最新のコミュニティ・パースペクティブに見られるように、1株当たり132ドルから138ドルの範囲となります。

デューク・エナジーにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Duke Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:DUK

Advertisement