Advertisement

CMSエナジー(CMS)の転換社債発行拡大は長期的な資本柔軟性のシグナルか?

- 今週初め、CMSエナジー株式会社は、2031年満期3.125%転換社債型シニアノートの8.5億米ドルの第三者割当増資を完了し、当初の7.5億米ドルから1.5億米ドルの追加オプションを追加した。

- この大規模な債券取引は、負債の満期を管理し、経営の柔軟性のために追加資本を提供するCMSエネルギーの積極的なアプローチを強調している。

- この転換社債の増発が、CMSエナジーの資金調達コスト、バランスシート、長期投資見通しにどのような影響を与えるかを探る。

来年6%以上の配当利回りが予想される米国株17銘柄を見つけた。無料で全リストをご覧ください。

CMSエナジーの投資シナリオのまとめ

CMSエナジーの株主になるには、ミシガン州の持続的な電力需要の伸びと、規制、運営、資金調達のリスクを管理しながら、大規模な送電網と再生可能エネルギーの増強を実行する同社の能力を信じる必要がある。最近発行された8億5,000万米ドルの大型転換社債型新株予約権付社債は、目先の債務償還に対応するためのものであり、短期的な需要や規制上のカタリストを大きく変えるものではなく、また積極的な設備投資による長期的なバランスシートの圧迫を解消するものでもない。

2025年第3四半期の決算発表は、CMSエナジーの成長見通しを支えるトップラインの収益モメンタムを強化したため、特に関連性が高い。しかし、利益とマージンが持続的に拡大するかどうかは、結局のところ、今週調達したような新たな資本が、債務返済と運営コストの上昇を相殺しながら、いかに投資を支えるかにかかっている。

対照的に、投資家は、CMSエナジーが将来のプロジェクト費用回収のための建設的な規制当局の承認を確保する上で逆風に直面した場合...に留意すべきである。

CMSエナジーの見通しは、2028年までに売上高92億ドル、利益14億ドルを見込んでいる。このシナリオは、年間収益成長率4.6%、現在の収益10億ドルから4億ドルの収益増加に基づいています。

CMSエナジーの予測から、フェアバリューは78.31ドルとなり、現在価格から8%のアップサイドとなる。

他の視点を探る

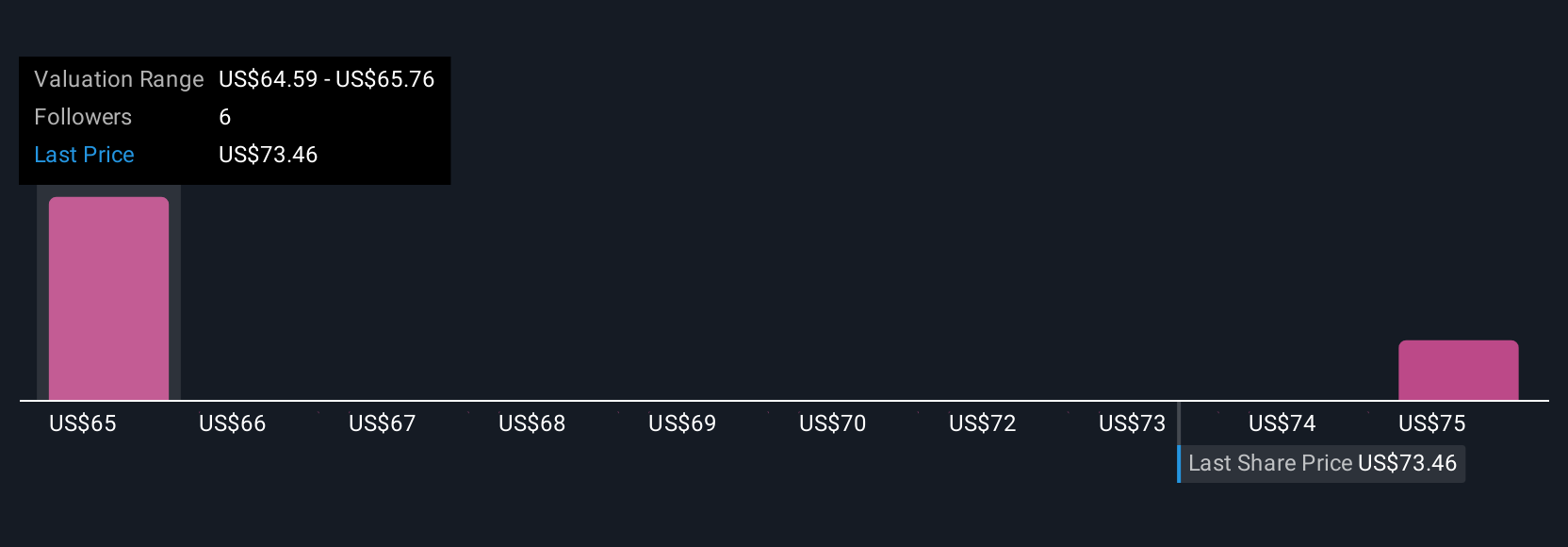

シンプリーウォールストリートのコミュニティメンバーは、CMSエナジーのフェアバリューを64.76米ドルから78.31米ドルの間とし、わずか2つの見解を示した。しかし、野心的な送電網のアップグレードによる純負債の増加に対する懸念は、将来のリターンの重荷となる可能性があり、ストーリーのあらゆる側面を理解することの重要性を強調している。

CMSエナジーの他の2つのフェアバリュー予想-なぜ株価は現在価格より8%も高い価値があるのか-をご覧ください!

独自のCMSエナジー物語を構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成してください - 群れに従うことで並外れた投資リターンが得られることは稀です。

- CMS Energy研究の出発点として、投資判断に影響を与える可能性のある1つの重要な報酬と2つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料CMSエナジー調査レポートは、包括的なファンダメンタル分析を一つのビジュアル-スノーフレーク-に要約しており、CMSエナジーの全体的な財務の健全性を一目で簡単に評価することができます。

他の投資スタイルに踏み出す準備はできていますか?

市場の移り変わりは速い。これらの銘柄は長い間隠れていることはないでしょう。今のうちにリストを入手しよう:

- トランプ大統領の石油ブームが到来。波に乗っている22の米国株を発見しよう。

- がんの終焉?この29の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、ベスト36銘柄をご紹介しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CMS Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement