投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 フェデックス・コーポレーション(NYSE:FDX)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債はいつ危険なのか?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させることはよくあることだ。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 フェデックスでは負債水準を検討する際、まず現金と負債の両方を合わせて検討します。

フェデックスの負債額は?

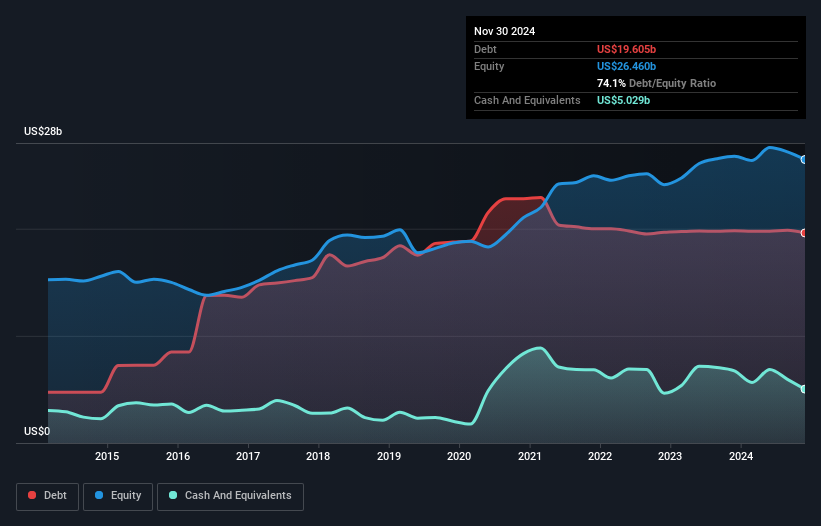

下記の通り、2024年11月時点のフェデックスの負債額は196億米ドルで、前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 その一方で、50億3,000万米ドルの現金があり、純負債は約146億米ドルである。

フェデックスのバランスシートの強さは?

直近の貸借対照表を見ると、フェデックスには1年以内に返済期限が到来する144億米ドルの負債と、それ以降に返済期限が到来する446億米ドルの負債があることがわかる。 これを相殺するものとして、フェデックスには50億3,000万米ドルの現金と12ヶ月以内に支払期限の到来する107億米ドルの債権がある。 つまり、負債は現金と短期債権の合計を433億米ドル上回っている。

この赤字はフェデックスの時価総額661億米ドルに比してかなり大きいため、株主はフェデックスの負債使途を注視する必要がある。 貸し手からバランスシートの補強を要求された場合、株主は深刻な希薄化に直面する可能性が高い。

私 た ち は 、純 有 利 子 負 債 を 利 息 税 引 前 減 価 償 却 前 収 益( E B I T D A )で 割 り 、利 息 税 引 前 収 益( E B I T )が 利 息 費 用 を い か に 容 易 に カ バ ー で き る か を 計 算 す る こ と で 、収 益 力 に 対 す る 企 業 の 負 債 負 担 を 測 定 し て い ま す 。 この手法の利点は、有利子負債の絶対額(EBITDA に対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れていることです。

フェデックスの純有利子負債はEBITDA の1.3 倍に過ぎない。 また、EBITDAは支払利息の17.6倍をカバーしている。 従って、フェデックスの超保守的な負債使途についてはかなり寛容である。 一方、フェデックスのEBITは過去12ヵ月で4.6%減少した。 このペースで収益が減少し続ければ、フェデックスの負債管理はますます困難になるかもしれない。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、フェデックスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの見解を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがフリー・キャッシュフローにどれだけ変換されているかを常にチェックしている。 過去3年間、フェデックスのフリー・キャッシュ・フローはEBITの47%で、予想より少なかった。 負債の返済を考えると、これはあまり良いとは言えない。

当社の見解

フェデックスの総負債額とEBIT成長率は間違いなくフェデックスの重荷となっている。 しかし、良いニュースは、EBITで支払利息を容易にカバーできることである。 前述のデータを総合的に勘案すると、フェデックスの負債はフェデックスのリスクを少し高めていると思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げる可能性もあるが、この負債リスクは念頭に置いておく価値がある。 負債レベルを分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 こうしたリスクを見つけるのは難しい。どの企業にもこうしたリスクはありますが、 フェデックスには1つの警告サインがあります 。

負債を負うことなく利益を拡大できる企業への投資に興味がある方は、バランスシートにネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FedEx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.