Advertisement

- デルタ航空株は今が買いなのか?バリューと成長を求めているのなら、あなたは正しい場所にいる。

- 株価は最近少し動いており、先週は3.2%下落したが、3年間で80.3%の急上昇は立派だ。これは長期的な利益がまだ残っていることを示している。

- 最近では、明るい旅行需要や新規路線拡大が投資家の楽観論を後押ししている。これらの要因は、燃料費高騰やマクロ経済変動に対する業界全体の懸念を相殺するのに役立っている。主要報道機関は、デルタ航空の着実な経営改善とパートナーシップの発表に注目し、最新の市場動向の確かな背景を提供している。

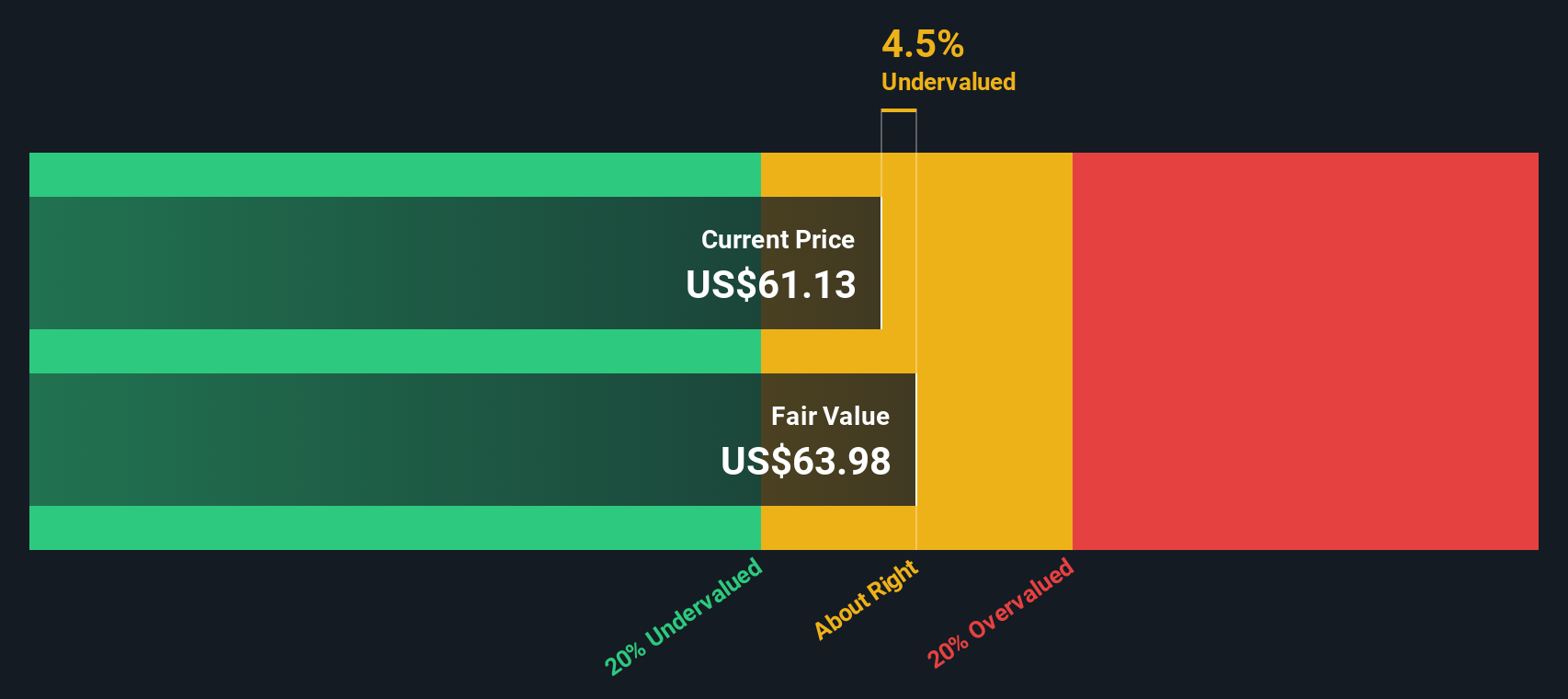

- 紙面上、デルタ航空の割安度チェックは6点満点で、バリューの可能性が高いことを示唆している。次に、投資家がデルタ航空を評価する際に用いる主なアプローチを分解し、最後に全体像を把握するためのスマートな方法を紹介する。

デルタ航空の昨年1年間のリターン4.1%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:デルタ航空DCF分析

割引キャッシュフロー(DCF)アプローチは、将来予想されるキャッシュフローを現在価値に割り戻すことで、現在の事業価値を推定するものである。デルタ航空の場合、これは、今後数年間に同社が生み出すキャッシュの額を予測し、そのキャッシュの流れが今日のドルでいくらに相当するかを計算することを含む。

現在、デルタ航空の過去12ヶ月間のフリーキャッシュフローは23億ドルである。分析によれば、これは着実に増加し、2035年には56億ドルに達すると予測されている。アナリストの直接予測に基づくのは、2028年の47億ドルまでの次の5年間だけである。さらなる数字は、これらの傾向から拡大されたものである。これらの年数を通じて、予測はキャッシュ創出が一貫して増加することを示しており、これは長期的なバリュー投資家にとって好都合である。

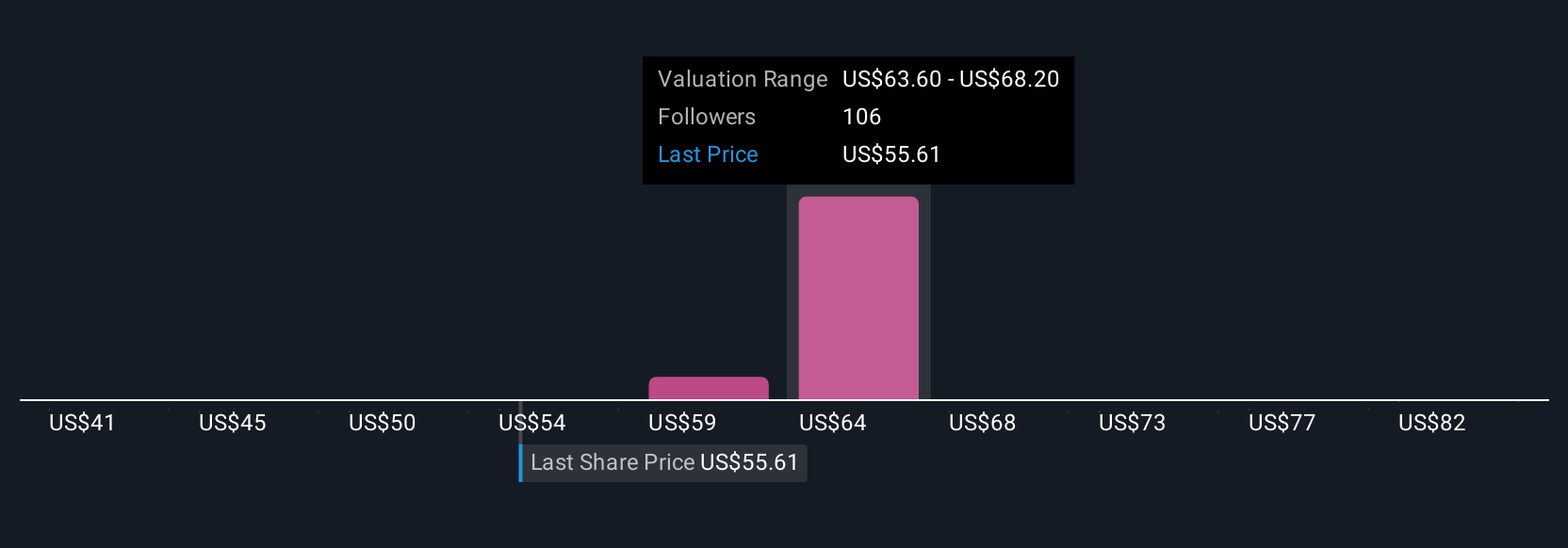

詳細なDCF分析に基づくと、デルタ航空の推定本源的価値は1株当たり99.31ドルとなる。直近の取引水準と比較すると、株価は本来の価値より約41.1%低く、大幅な過小評価であることがわかる。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、デルタ航空が41.1%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて843以上の割安株を発見してください。

デルタ航空のフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:デルタ航空の価格対収益(PE)

株価収益率(PE)は、デルタ航空のような一貫して利益を上げている企業を評価するための最も信頼できるツールの1つです。PEは、投資家が1ドルの収益に対していくら支払う意思があるかを測定するため、市場のセンチメントと将来の成長への期待を端的に示すスナップショットを提供します。

PEレシオを分析する際に重要なことは、レシオが高いほど将来の収益成長に対する楽観的な見方やリスクの低さを反映していることが多いということを覚えておくことです。逆にPEが低ければ、期待される成長が鈍化しているか、事業リスクが高まっていることを示唆している可能性がある。デルタ航空の立ち位置を確認するために、いくつかの重要なベンチマークを見ることができる。

- デルタ航空の現在のPEレシオ:8.2倍

- 航空業界平均: 8.9倍

- 同業他社平均18.4x

一般化されたベンチマークだけに頼るのではなく、シンプリー・ウォールストリートは、デルタ航空独自の成長見通し、利益率、リスクプロファイル、業界、時価総額を考慮した独自の「フェア・レシオ」を使用しています。このアプローチにより、高飛車な同業他社や、デルタ航空に特化した完全なストーリーを語らない可能性のある広範な業界数値との誤解を招くような比較を避けることができる。

デルタ航空のフェア・レシオは13.3倍で、実際のPE8.2倍を大きく上回っている。これは、現在のファンダメンタルズと将来の見通しに基づき、市場がデルタ航空を過小評価していることを示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:デルタ航空の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、デルタ航空のような企業に対するあなたの個人的な投資ストーリーのことです。あなたは、デルタ航空の将来性について何を信じるかを決め、あなた自身の公正価値、成長予測、将来の収益とマージンに関する仮定を差し込みます。

ナラティブは財務と予測のギャップを埋め、デルタ航空の現実のビジネスストーリーを予測される財務結果につなげ、最終的にあなたが正当と考える公正価値につなげます。ナラティブが特に有用なのは、数百万人の投資家がそれぞれの視点を共有しているSimply Wall Stのコミュニティ・ページから、誰でもアクセスできることです。

ナラティブを使えば、あなたのフェアバリューと現在の株価を比較することで、あなたのストーリーが株価を過小評価しているか、過大評価しているかを即座に確認することができます。これにより、売買の判断が容易になります。ナラティブは、新しいニュースや業績データが入ると動的に更新されるため、常に最新の情報が反映されます。

例えば、デルタ航空のNarrativeの中には、プレミアム・トラベルの力強い成長を見込んで、フェアバリューを1株当たり90ドルまで高く見積もっているものもあれば、経済や業界のリスクを考慮してフェアバリューを49ドルに近く見積もっている慎重なものもある。これは、市場が多様で進化するストーリーの上に成り立っていることを明確に思い出させる。

デルタ航空のストーリーはまだ続くと思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Delta Air Lines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:DAL

Advertisement