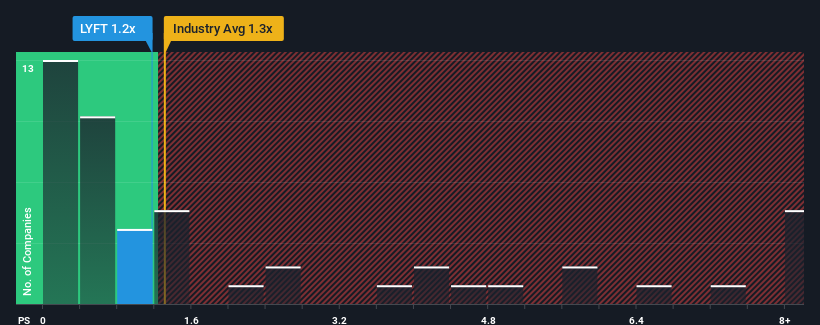

米国の運輸業界のP/S中央値が約1.3倍と同程度である中、Lyft, Inc.(NASDAQ:LYFT)の1.2倍の売上高対株価(または「P/S」)レシオが注目に値すると考える人は多くないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP / Sを単に無視することは賢明ではありません。

Lyftの業績推移

最近のLyftの収益は、他の多くの企業よりも急速に上昇しており、Lyftにとって有利な状況となっている。 一つの可能性は、投資家がこの好調な収益実績がそろそろ尻すぼみになるかもしれないと考えているため、P/Sレシオが控えめになっていることである。 そうでないなら、既存株主は将来の株価の方向性について楽観的になる理由がある。

アナリストがLyftの将来を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。収益成長指標はP/Sについて何を語っているか?

LyftのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけです。

振り返ってみると、昨年は同社の収益が11%増加した。 これは、過去3年間の合計で132%増収を見た前の優れた期間に裏打ちされた。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

展望に目を向けると、同社をウォッチしているアナリストの予測では、今後3年間は毎年16%の成長が見込まれる。 業界は年率8.9%しか成長しないと予測されているため、同社はより強力な収益が期待できる。

この情報により、Lyftが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

要点

売上高株価比率は、特定の業界では価値を測る尺度としては劣っていると主張されているが、強力な景況感指標となりうる。

業界を上回る魅力的な収益成長率にもかかわらず、LyftのP/Sは我々が期待するようなものではない。 市場が織り込んでいるリスクがある可能性があり、それがP/Sレシオが前向きな見通しと一致するのを妨げている。 しかし、アナリストの予測に同意するのであれば、魅力的な価格でこの株を手に入れることができるかもしれない。

さらに、 我々がLyftで発見したこの 1つの警告サインについても学ぶべきである。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lyft が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.