Advertisement

- Lyftがお買い得かどうか、株価にまだ上昇余地があるかどうか、考えているのはあなただけではない。あなただけではありません。多くの投資家が今、その可能性に注目している。

- Lyftの株価は年初来で42.3%上昇と好調だが、先週は3.0%下落、先月は11.7%下落し、最近は一息ついている。

- このボラティリティの多くは、進化するライドシェアリング市場に関する継続的な見出しと、このセクターにおける戦略的な動きをめぐる憶測によってもたらされている。大手企業が規制の変化と新たな競争の両方を乗り越えているというニュースが、Lyftのストーリーに拍車をかけている。

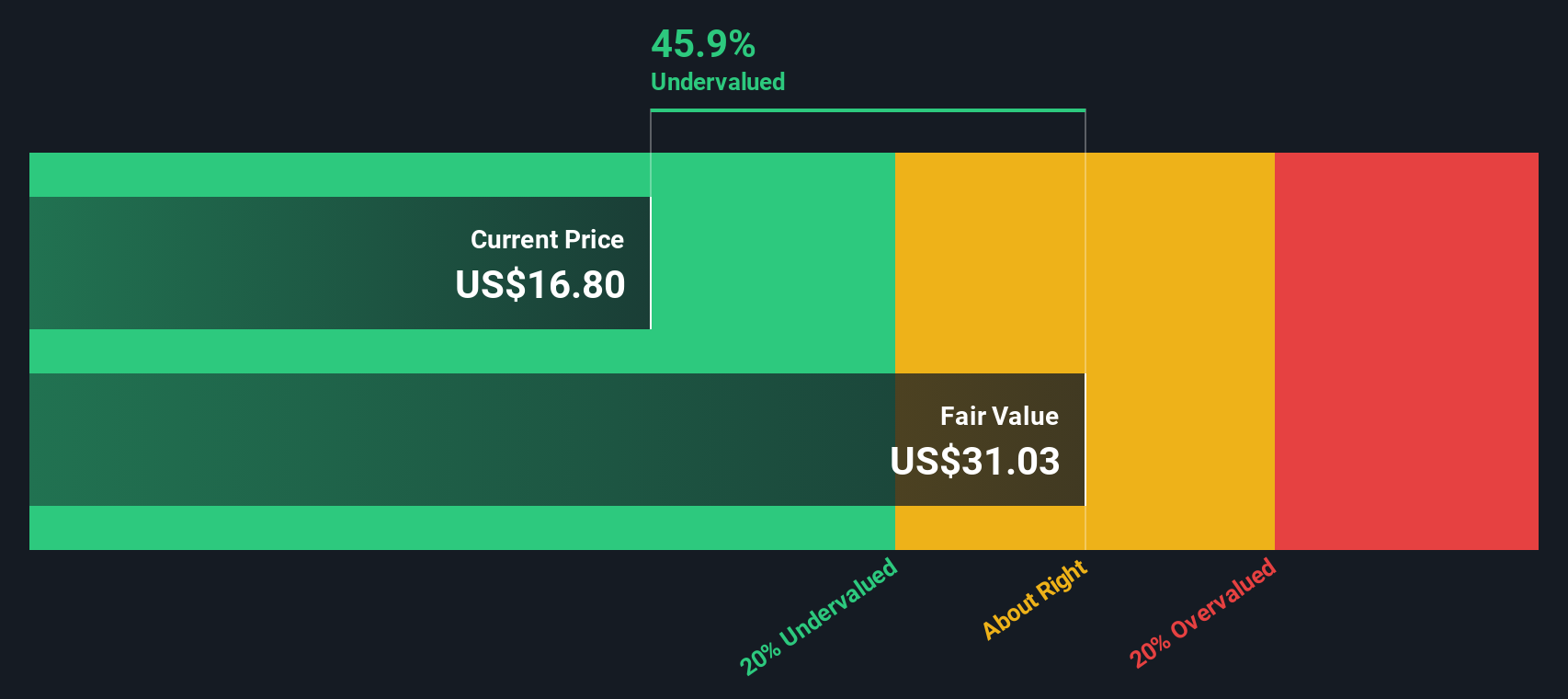

- 一歩下がって評価を見てみると、Lyftのバリュースコアは6点満点中2点である。 これは、Lyftがいくつかの主要指標において過小評価されていることを示唆している。このスコアがどのように計算されるのか、いくつかの一般的なバリュエーション手法を通して見てみましょう。

Lyftの評価チェックのスコアは、わずか2/6である。私たちが見つけた他の赤旗は、完全な評価の内訳でご覧ください。

アプローチ1:Lyftの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、企業の将来キャッシュフローを推定し、それを現在の価値に割り戻すことで機能する。これは、投資家が今後数年間にキャッシュを生み出す能力に基づいて、株式の価値を決定するのに役立ちます。

Lyftの場合、最近報告されたフリーキャッシュフローは9億2350万ドルである。アナリストは、FCFは短期的には緩やかに成長し、2026年には8億9,260万ドル、2029年末には7億1,800万ドルになると予測している。今後5年以上の予測は確実性に欠け、アナリストの直接的な予測ではなく、Simply Wall Stの信頼できるモデルを使って推定している。

これらすべての将来キャッシュフローを適切な割引率でまとめることで、Lyftの推定本源的価値は1株当たり29.54ドルとなる。これは、株価が算出された公正価値と比較して34.3%のディスカウントで取引されていることを意味し、市場価格が同社の長期的なキャッシュ生成の可能性を十分に反映していない可能性を示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Lyftが34.3%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく841以上の割安銘柄を発見してください。

Lyftの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

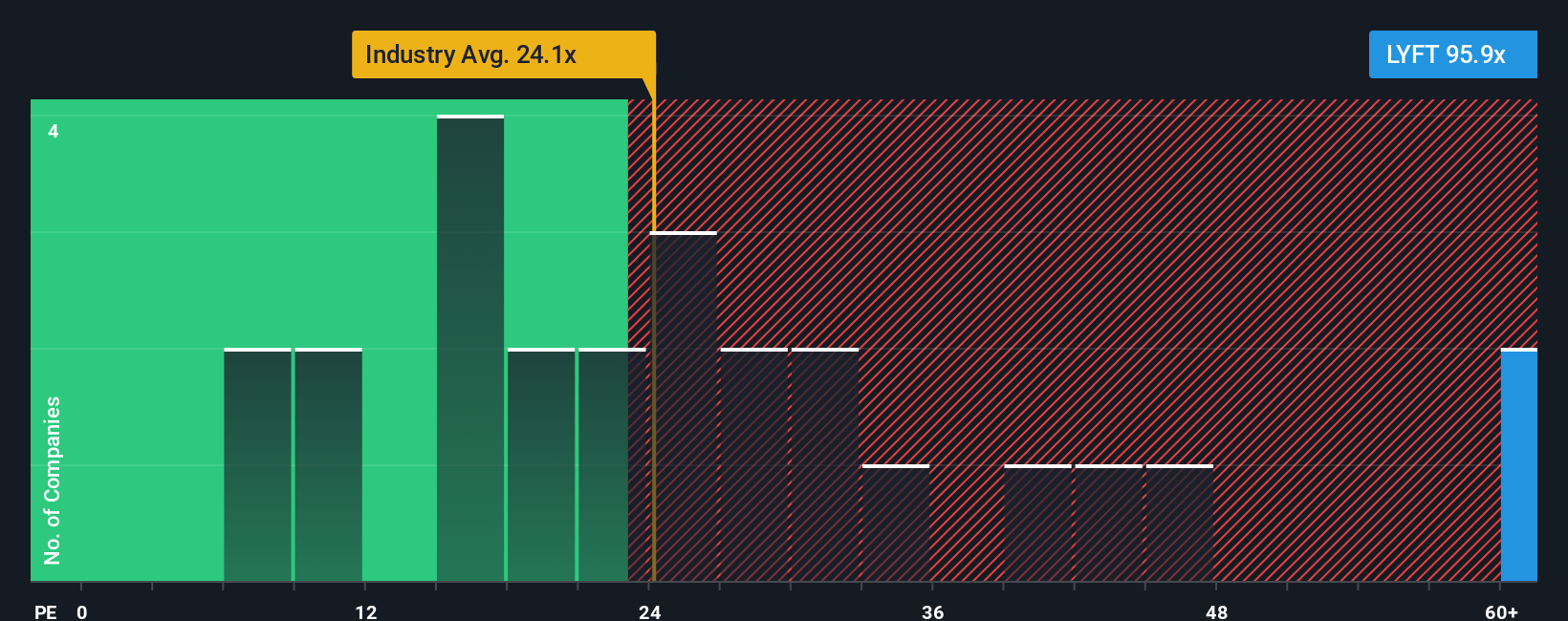

アプローチ2:Lyftの価格対収益(PE)

Lyftのような収益性の高い企業にとって、株価収益率(PE)は、株式の評価額を測る最も広く使用され、実用的な方法の一つです。PEレシオは、投資家が1ドルの利益に対して現在いくら支払ってもよいと考えているかを示すものであり、安定した利益を生み出している企業にとって特に適切なものです。

何をもって「適正な」PEレシオとみなすかは、成長期待や事業リスクのレベルなどの要因によって異なる。急成長が期待される企業や収益がより確実な企業は、より高いPEが正当化されることが多く、成長が遅い企業やリスクの高い企業は一般的に低い倍率で取引される。

Lyftは現在85.6倍という高いPEで取引されており、運輸業界平均の27.6倍、同業他社平均の25.9倍を大きく上回っている。これらの比較から、Lyftのバリュエーションは一見リッチに見えるかもしれないが、表面的なベンチマークは誤解を招く可能性がある。

そこで、Simply Wall Stが独自に開発した「フェア・レシオ」の出番となる。この指標は、業界グループだけでなく、企業の成長見通し、利益率、市場規模、特定のリスクも考慮することで、Lyftのような企業にとって適切なPE倍率を評価します。これは基本的にベンチマークを個別化するものであり、広範な業界や同業他社の平均よりもニュアンスのある見方を提供する。

Lyftのフェア・レシオは21.2倍と算出されている。Lyftの実際のPEはこれを大幅に上回っているため、その将来性とリスクを考慮した後でも、市場がファンダメンタルズの裏付けを上回る株価をつけていることを示唆している。

結果割高

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:Lyftの物語を選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、あなた専用の投資ストーリーであり、Lyftの事業に対するあなたの見通しを特定の財務予測や公正価値と結びつける方法です。単なる数字の計算の代わりに、ナラティブは、拡大計画から競合リスクまで、Lyftの将来を牽引するとあなたが信じるものを説明し、その信念を収益と利益の予測に変換するのに役立ちます。

何百万人もの投資家が利用しているシンプリー・ウォールセントのコミュニティ・ページでは、誰でもナラティブを作成し、改良することができます。将来の成長、マージン、リスクについて予想することを入力するだけで、プラットフォームは算出したフェアバリューとLyftの現在価格を動的に比較し、それが買いか売りかを表示します。ナラティブは、業績や業界ニュースなどの新しい情報が入ると自動的に更新されるため、あなたの判断は現実と歩調を合わせることができます。

ある投資家は、強力なグローバル・パートナーシップと都市部の成長を予想し、高い収益予想と1株当たり28ドルという楽観的な目標価格を導き出す一方、ある投資家は規制や競争上の逆風に注目し、10ドルというあまり強気でない目標価格を導き出す。ナラティブは、投資家であるあなたを運転席に座らせ、リアルタイムでより賢く、ストーリー主導の意思決定ができるようにします。

Lyftのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lyft が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LYFT

Advertisement