Jet.AI社(NASDAQ:JTAI)の株を保有している人は、株価がこの30日間で39%回復したことに安堵しているだろうが、投資家のポートフォリオに与えた最近のダメージを修復するには、このまま推移する必要がある。 しかし先月は、過去1年間で88%下落した株価を改善することはほとんどできなかった。

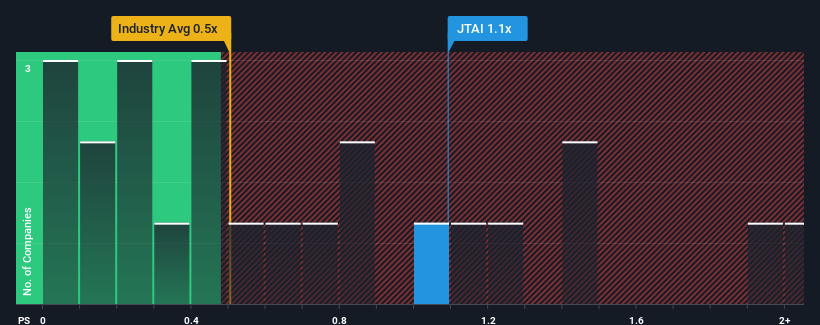

株価が急騰したため、米国の航空業界のほぼ半数の企業のP/Sレシオが0.5倍以下であることを考えると、Jet.AIは1.1倍の株価対売上高レシオ(または「P/S」)で調査する価値のない銘柄だと思われても仕方がないだろう。 とはいえ、P/S がこれほど高いのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

Jet.AIの最近の業績は?

Jet.AIの収益が最近後退している一方で、他のほとんどの企業はプラスの収益成長を見せているため、Jet.AIの業績は良くなっている可能性がある。 おそらく市場は、収益不振が反転し、現在の高いP/Sを正当化することを期待しているのだろう。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

同社のアナリスト予想に関する全貌を知りたいですか?それなら、Jet.AIの無料 レポートをご覧ください。Jet.AIの収益成長の傾向は?

Jet.AIのような高いP/Sを本当に安心して見ることができるのは、同社の成長が業界を凌駕する軌道に乗っている時だけだ。

昨年度の財務を見直すと、同社の収益が49%も減少しているのを見て落胆した。 直近の3年間は、全体として信じられないほどの増収を記録しており、過去12カ月とは対照的だ。 したがって、最近の収益の伸びは同社にとって素晴らしいものだったと言えるが、投資家はなぜ今それが落ち込んでいるのかを問いたいだろう。

将来に目を転じると、同社を担当するアナリスト1名の予想では、今後3年間で年率102%の収益成長が見込まれる。 業界では年率94%の成長が予測されており、同社はそれに匹敵する収益が見込める。

この点を考慮すると、Jet.AIのP/Sが同業他社より高いのは興味深い。 ほとんどの投資家は、かなり平均的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 しかし、このレベルの収益成長はいずれ株価を押し下げる可能性が高いため、さらなる利益を得るのは難しいだろう。

Jet.AIのP/Sに関する結論

Jet.AIのP/Sは、株価が力強く上昇しているため上昇傾向にある。 一般的に、投資判断の際に株価売上高比率を読み過ぎないよう注意したいが、他の市場参加者が同社をどう考えているかは十分に分かる。

アナリストは、Jet.AIの収益が他の業界と同程度にしか成長しないと予測しており、それが高いP/Sレシオの予想外につながっている。 収益の数字が世界を熱狂させていないことから、同社の高いP/Sが長期的に持続可能かどうかは疑わしい。 短期的に業界の先を行くことができない限り、現在の株価を維持するのは難しいだろう。

他にもリスクがあることを忘れてはならない。例えば、Jet.AIの注意すべき兆候を6つ挙げて みた( 5つはちょっと不愉快)。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Jet.AI が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.