- 1株195ドル前後のTモバイルUSがお買い得に見え始めているのか、それとも市場の見方はまだ適正なのか、疑問に思っているのはあなただけではない。多くの投資家が同じ疑問を抱いているからだ。

- 株価は最近下落し、先週は-6.9%、先月は-8.2%、今年に入ってからは-11.1%のリターンを記録した。しかし、3年リターンは41.9%、5年リターンは53.1%と、長期的なサクセスストーリーを示している。

- この反落の一部は、投資家が競争力学と設備投資の必要性を検討する中で、電気通信業界全体のセンチメントが変化していることを反映している。同時に、Tモバイルは5Gのカバレッジと顧客数増加で優位性を保ち続けている。ネットワーク投資、ライバルとの販売促進合戦、継続的な自社株買いなどの見出しも、今日の市場の株価を形成している。

- T-モバイルUSのバリュエーションスコアは4/6で、いくつかの主要指標では割安に見えるが、全面的に割安というわけではない。次に、様々なバリュエーション・モデルがどのようなことを言っているのか、また、バリュエーションについて考えるさらに良い方法(最後に戻る)に注目しながら、説明する。

T-Mobile USの過去1年間のリターンが-14.5%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:T-モバイルUSの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在の価値に割り戻すことで、現在の事業の価値を推定するものである。

T-Mobile USの場合、モデルは直近12ヶ月のフリーキャッシュフロー約140億ドルからスタートし、今後数年間のアナリスト予測を使用する。そして、2段階のフリー・キャッシュフローから株式へのアプローチを用いてさらに外挿します。これに基づき、シンプリー・ウォールストリートは、フリー・キャッシュフローが2035年までに約295億ドルに増加し、事業規模が拡大するにつれて、中間期は10億ドル台後半から20億ドル台半ばへと徐々にステップアップすると予測している。

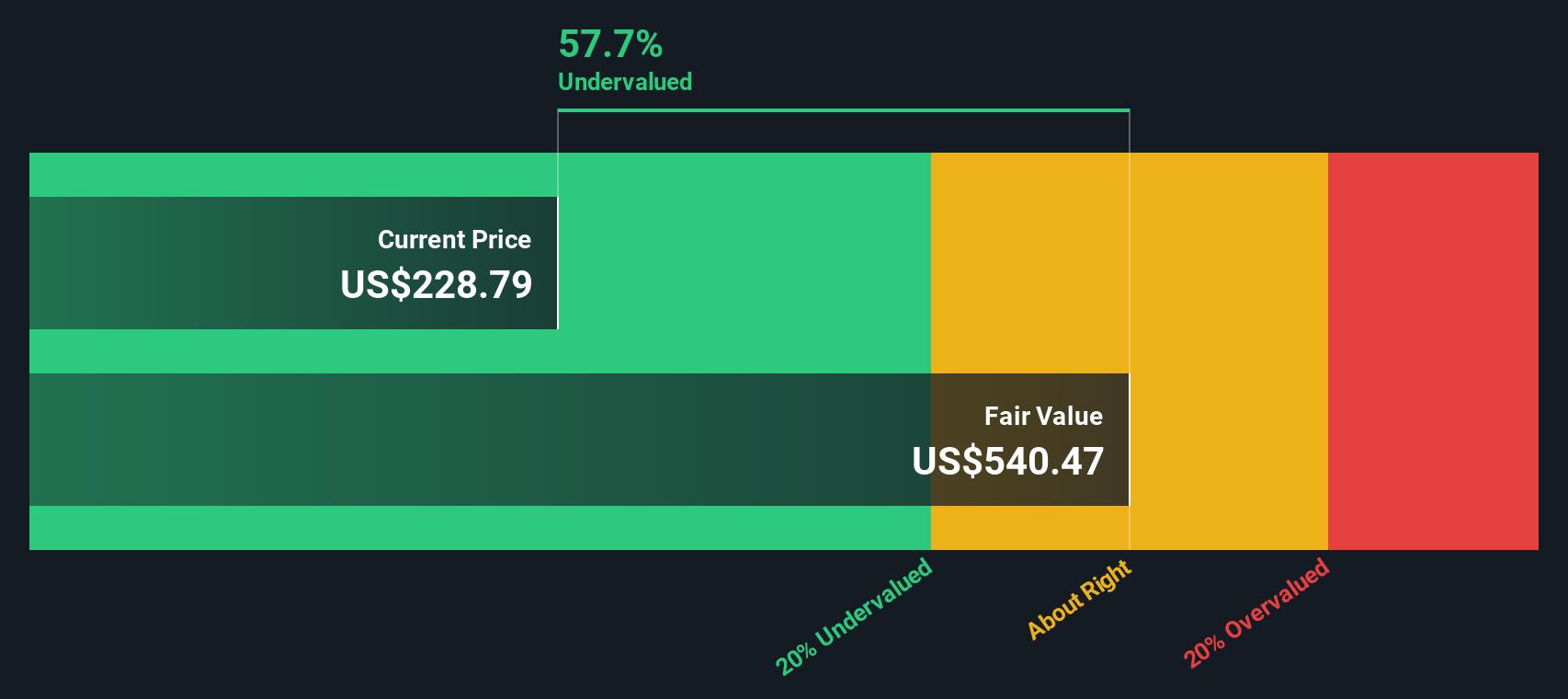

これらすべての将来キャッシュフローを割り戻すと、本源的価値は1株当たり約529ドルになる。現在の株価195ドル前後と比較すると、DCFは株価が約63.1%割安であることを意味する。これは、この予測が正確であることが証明されれば、かなりの安全マージンがあることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、T-モバイルUSは63.1%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて903以上の割安株を発見してください。

T-Mobile USの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: T-Mobile USの価格と収益の比較

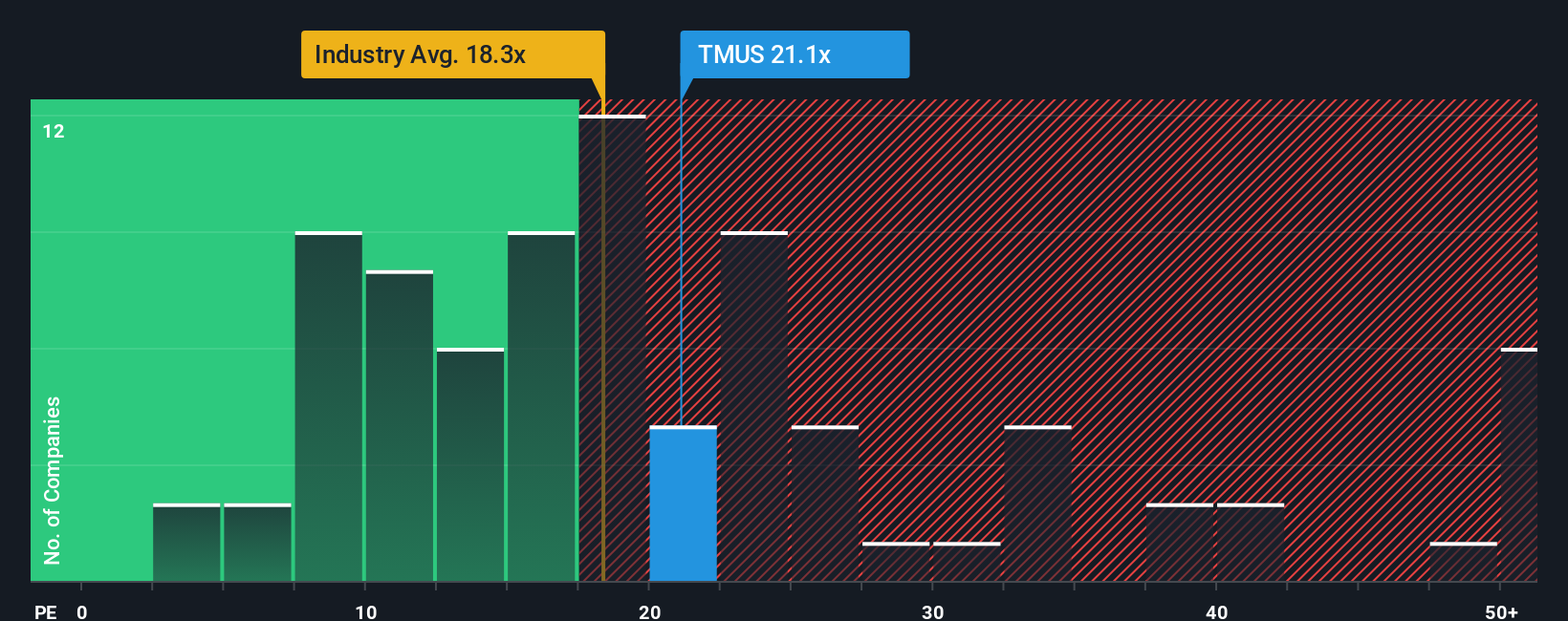

T-Mobile USのような収益性の高い事業の場合、株価収益倍率は、支払う金額を会社が現在生み出している利益に直接リンクさせるため、価値を測定する有用な方法です。一般的に、成長スピードが速くリスクの低い企業は高いPEレシオを正当化できるが、成長スピードが遅い企業や不確実性の高い企業は通常、より低く保守的な倍率が適切であることを意味する。

TモバイルUSの現在のPEは約18.4倍。これは、ワイヤレス・テレコム業界の平均である約17.7倍をわずかに上回っているが、より広範な同業他社グループの平均である約34.1倍を大きく下回っている。これは、市場が多くの類似銘柄ほど積極的な価格設定をしていないことを示唆している。また、Simply Wall Stは、T-モバイルUSの収益成長見通し、利益率、業界の位置付け、時価総額、特定のリスクプロファイルを考慮した上で、予想されるPEである16.6倍のフェアレシオを算出している。

このフェア・レシオは、業界や同業他社との単純な比較よりも、投資家が1ドルの利益に対して支払ってもよいと考える金額を左右する企業特有の要因を調整するため、より有益な情報となります。現在のPEは18.4倍で、フェア・レシオの16.6倍をやや上回っているため、この指標では株価はやや割高に見える。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:T-モバイルUSの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、将来の収益、利益、マージンに関する仮定を、今日の株価と比較できる明確なフェアバリューの見積もりに結びつけることで、企業に対するあなたの見方をストーリーに変える簡単な方法、ナラティブをご紹介しましょう。

シンプリー・ウォールストリートでのナラティブは、何百万人もの投資家が利用するコミュニティ・ページ内でホストされる、ビジネスに対するあなたの構造化された視点です。ここでは、あなたが考えるT-モバイルUSの成長、マージンの推移、将来のキャッシュフローと公正価値の範囲を明確にします。

ナラティブはライブ予測モデルと直接結びついているため、あなたのフェアバリューが現在の市場価格を上回っているか下回っているかを示すことで、あなたがどのように行動すべきかを決定するのに役立つように設計されています。また、新しいニュース、ガイダンス、または業績データがストーリーの背後にあるインプットを変更した場合、自動的に更新されます。

例えば、T-モバイルUSのNarrativeは、5Gのリーダーシップが持続し、マージンが約17~18%に上昇し、フェアバリューが200ドル台後半または300ドル台前半になると仮定し、強気に傾くかもしれない。より慎重なシナリオは、関税リスク、競争上のプロモーション、ファイバーの先行コストに焦点を当て、フェアバリューを200ドル近くに固定し、直近の価格をフルバリュー、あるいはリッチとみなす可能性がある。

TモバイルUSにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、T-Mobile US が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.