Stock Analysis

アリスタ・ネットワークス(NYSE:ANET)の株価は、不安定な時期があったものの、今月は実に26%も上昇した。 今回の急騰で年間上昇率は104%となり、投資家たちは腰を上げ、注目している。

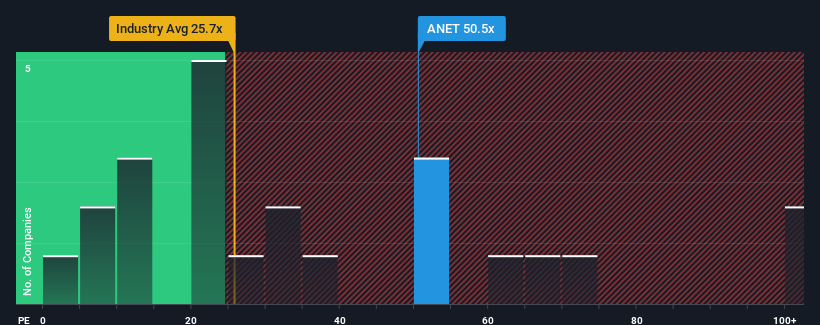

株価が急騰しているため、米国の半数近くの企業の株価収益率(PER)が18倍を下回っていることを考えると、PER50.5倍のアリスタ・ネットワークスは完全に避けるべき銘柄と言えるかもしれない。 しかし、PERを額面通りに受け取るのは賢明ではない。

アリスタ・ネットワークスは最近、他の多くの企業が業績を後退させている中、業績がプラスに伸びており、確かに良い仕事をしている。 多くの人が、同社が市場の逆境に逆らい続けることを期待しているようだ。 そうでなければ、特別な理由もなく高値をつけることになる。

高いPERについて、成長指標は何を物語っているのか?

PERを正当化するためには、Arista Networksは市場を大きく上回る優れた成長を遂げる必要がある。

振り返ってみると、昨年は同社のボトムラインに42%という異例の伸びをもたらしました。 喜ばしいことに、EPSも過去12ヶ月間の成長により、3年前と比較して合計で228%も上昇している。 従って、最近の利益成長は同社にとって素晴らしいものであったと言える。

同社を担当するアナリストによれば、今後3年間のEPSは毎年14%上昇すると予想されている。 これは、市場全体の年率10%成長を大幅に上回る見通しだ。

これを考えれば、アリスタ・ネットワークスのPERが他社を上回っているのも理解できる。 投資家の多くは、将来の力強い成長を期待し、株価を高く買っているようだ。

アリスタ・ネットワークスのPERから何がわかるか?

アリスタネットワークスのPERは、ここ1ヶ月の株価と同様に高水準で推移している。 株価収益率は、株を買うかどうかの決め手となるべきものではないが、業績期待のバロメーターとしてはかなり有能だ。

アリスタ・ネットワークスが高いPERを維持しているのは、予想成長率が市場予想よりも高いからだ。 現段階では、投資家は収益悪化の可能性がPER引き下げを正当化できるほど大きくないと見ている。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

同社のバランスシートは、リスク分析のもう一つの重要な分野です。 当社のArista Networksの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができます。

これらのリスクによってArista Networksに対する意見を再考するのであれば、当社の対話型優良株リストを探索して、他にどのような銘柄があるのか見当をつけよう。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About NYSE:ANET

Arista Networks

Engages in the development, marketing, and sale of data-driven, client to cloud networking solutions for AI, data center, campus, and routing environments in the Americas, Europe, the Middle East, Africa, and the Asia-Pacific.