Advertisement

- ウエスタン・デジタルの最近の上昇は、同社株がまだお買い得であることを意味するのか、それとも最良の機会がすでに過ぎ去ってしまったのか、気になりませんか?ここで、何が本当に価値を高めているのかを掘り下げてみよう。

- 先週は17.3%、過去1年間では197.0%という大幅な上昇を見せており、楽観的な見方が急増しているか、リスク認識が変化していることを示唆している。

- ウェスタン・デジタルは、業界再編とデータ・インフラへの大規模投資の噂を受けて注目を集めている。合併の可能性をめぐる市場の話題と、データ・ストレージに対する新たな需要が、こうした劇的な値動きを支えているようだ。

- 当社の採点システムでは、ウェスタン・デジタルの主な割安度チェックは6点満点中5点と高い評価を得ている。その理由を理解するには、いくつかの異なる評価アプローチを見る必要がある。最後に、市場がこの銘柄を正しく評価しているかどうかを判断する、より深い方法をご紹介します。

ウエスタンデジタルは昨年、197.0%のリターンを達成した。他のハイテク業界との比較を見てみましょう。

アプローチ1: ウェスタンデジタルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを予測し、それを現在価値に割り戻すことによって、企業の本質的価値を推定するために広く使用されている方法です。ウエスタンデジタルにとって、このアプローチは、今後生み出されると予想されるキャッシュに基づいて、事業の価値がいくらになるかを包括的に見ることができます。

ウエスタンデジタルの現在のフリーキャッシュフロー(FCF)は17億9000万ドル。アナリストは着実な成長を予測しており、FCFは2030年までに42億9,000万ドルに達すると予測している。これらの予測の最初の5年間はアナリストの予想に基づいており、それ以降の年数はSimply Wall St.によって外挿されています。このFCFの増加予測は、今後10年間の事業からより高い収益を生み出す能力に関する楽観論を反映しています。

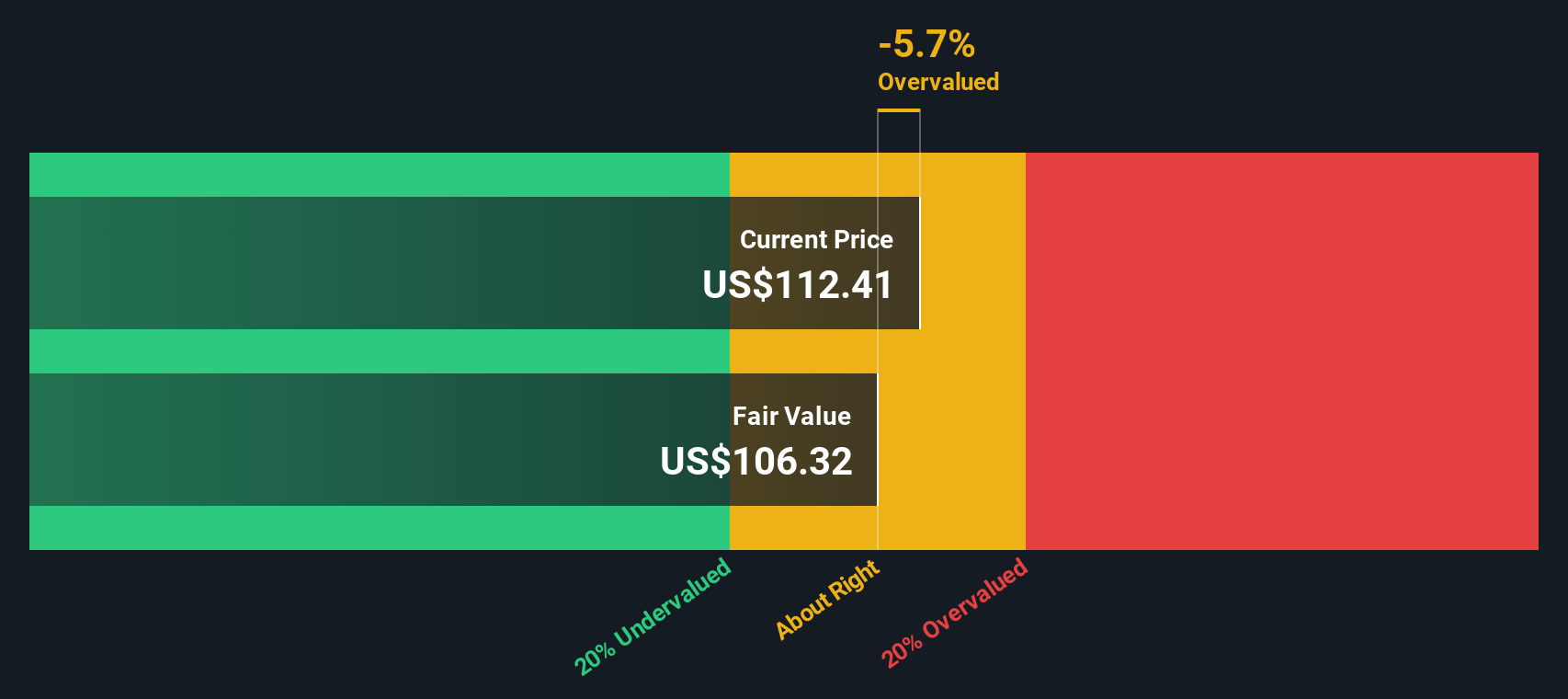

2ステージのフリー・キャッシュフロー対株式モデルを適用すると、ウエスタンデジタルの本源的価値は1株当たり230.49ドルと推定される。最近の市場価格を考慮すると、この方法によれば、株価は約29.1%過小評価されていることになります。

まとめると、DCF分析では、ウェスタン・デジタルは最近の上昇にもかかわらず、有意義な価値を提供する可能性があることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、Western Digitalは29.1%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて921銘柄の割安株を発見してください。

ウエスタンデジタルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: ウェスタンデジタルの価格対収益

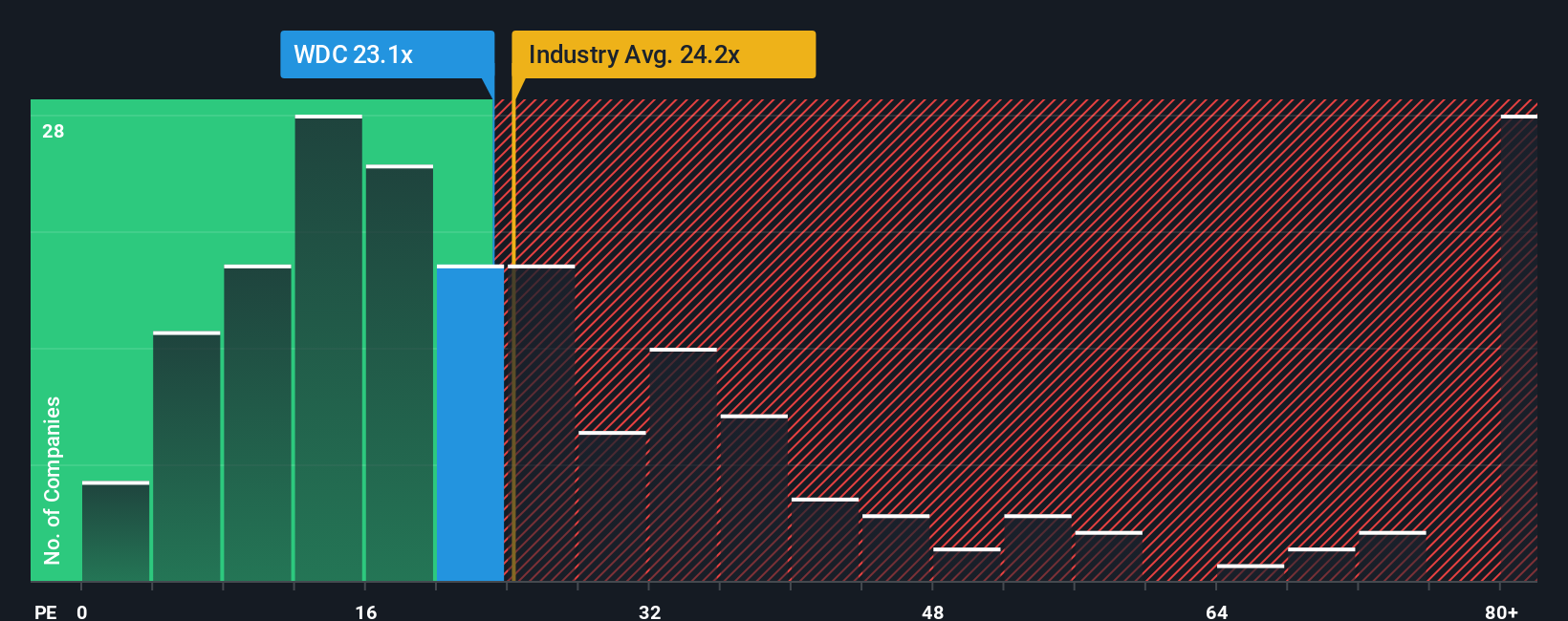

株価収益率(PE)は、収益性の高い企業を分析する際に広く使用される評価指標です。これは、企業の株価と1株当たり利益を比較したものです。ウエスタンデジタルのように、現在黒字を生み出している企業にとって、PEレシオは市場が1ドルの利益をどのように評価しているかを示す明確な指標となります。

適切な」PEレシオは、成長期待とリスクの認識によって異なります。一般的に、期待収益成長率が高い企業やリスクが低い企業はPEが高くなる傾向があり、一方、課題や不確実性に直面している企業は通常低く評価される。

ウエスタンデジタルの現在のPEレシオは21.5倍。これは、同業他社の平均PE21.7倍をわずかに下回り、テクノロジーセクター平均の22.4倍をわずかに下回っている。一見したところ、ウエスタンデジタルは市場全体や同業他社と同様の評価を受けているように見える。

しかし、Simply Wall St独自の「フェア・レシオ」モデルは、ウェスタン・デジタルの収益成長率、業種、利益率、時価総額、リスクプロファイルなどの特性を考慮し、同銘柄のフェアPEを39.2倍と見積もっています。このアプローチは、ウェスタン・デジタ ル固有のニュアンスと、その価値に最も影響を与える可能性の高い 要因を考慮するため、一般的な同業他社や業界との比較に比べ て、よりカスタマイズされた見方を提供する。

現在のPE 21.5倍はフェア・レシオ 39.2倍を大きく下回っているため、この手法ではウェスタン・デジタ ルは割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1438社を発見してください。

意思決定をアップグレード:ウエスタンデジタルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、数字とともに企業の背後にあるストーリーを浮かび上がらせるSimply Wall Stの特徴的なツール、ナラティブをご紹介しましょう。

ナラティブとは、ウェスタンデジタルの将来の収益、利益、マージンに関するあなたの信念と、現在の公正価値の推定値を組み合わせた、あなた自身の投資ストーリーのことです。ナラティブは、あなたが会社が達成すると考えること、その業績をどのように予測するか、そしてそれが評価にどのような意味を持つかを結びつけるものです。これは、個人的でわかりやすく、実行可能な方法でデータを理解するのに役立ちます。

Simply Wall Stのコミュニティページからすぐにアクセスでき、何百万人もの投資家に利用されているナラティブは、Western Digitalのさまざまな見通しを簡単に作成または検討できます。ナラティブは、新しいニュースや決算発表が届くと動的に更新されるため、投資論は常に最新の現実を反映します。

ナラティブは、(あなたの仮定に基づく)公正価値と現在の株価を比較するのに役立ちます。例えば、AI需要が加速し、利益率が拡大すれば、ウェスタンデジタルの1株当たりの価値は110ドルに達する可能性があると考える一方、より慎重なナラティブでは、競争が激化し、リスクが顕在化すれば、価値は62ドルにとどまると考えるかもしれません。

ウェスタン・デジタルの話にはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Western Digital が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:WDC

Advertisement