- シスコ・システムズが大躍進を遂げた後、まだ買いなのかどうか迷っているのはあなただけではない。この記事は、現在の株価がその価値について何を物語っているのかについて書かれている。

- 先週は0.2%の小幅な戻しがあったものの、株価は30日間で2.6%、年初来で32.2%上昇しており、1年間で35.9%、5年間で2倍以上の上昇となっている。

- こうした上昇は、特に企業がデータセンターを近代化し、AI主導のワークロードに備える中で、投資家がネットワーク・インフラとセキュリティにおけるシスコの役割に再注目していることによる。クラウド・ネットワーキングの拡充とセキュリティ統合に関する最近の発表は、シスコがデジタル・インフラストラクチャーの長期的なバックボーンとして自らを位置付けているとの見方を強めている。これは、株価が人気を維持している理由を説明するのに役立つ。

- Simply Wall Stのバリュエーション・チェックによると、シスコの割安度指標は6段階中4であり、市場の一部はまだシスコを過小評価している可能性を示唆している。次に、いくつかのバリュエーション・アプローチを使用してそれを分解し、シスコの本当の価値についてのより完全な考え方で締めくくる。

シスコシステムズは昨年、35.9%のリターンを達成した。他の通信業界との比較を見てみよう。

アプローチ1:シスコシステムズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、シスコシステムズが将来生み出すと予想されるキャッシュを予測し、そのキャッシュフローを現在のドル価値に割り戻して算出します。

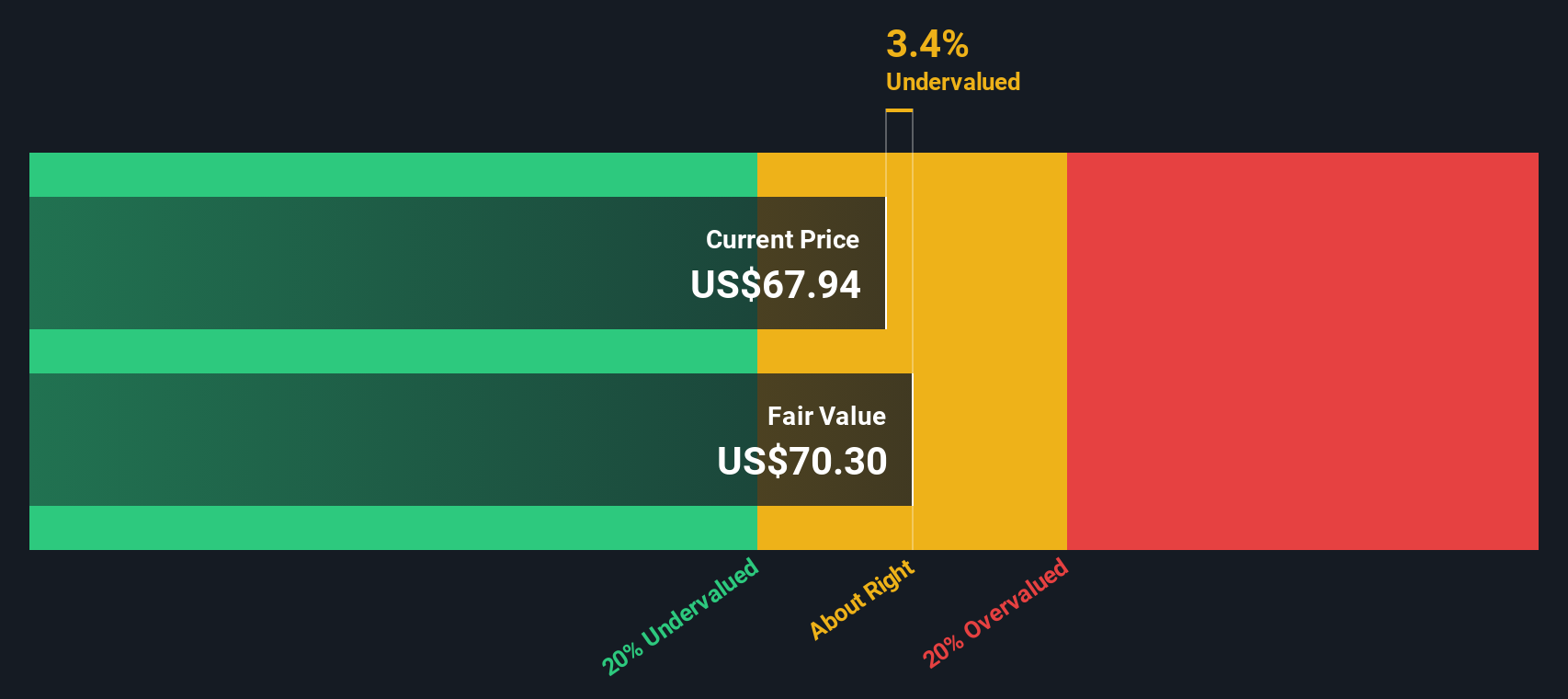

シスコは現在、約129億ドルのフリー・キャッシュ・フローを生み出しており、アナリストに加え、シンプリー・ウォールストリート予想では、このフリー・キャッシュ・フローは今後10年間で着実に増加すると見ています。例えば、予想フリー・キャッシュ・フローは、2026年に約145億ドル、2035年には約216億ドルに達すると予想されており、アナリストの見通しが薄れた後、Simply Wall Stによってそれ以降の年数が推定される。

これらの予測キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティモデルを使って今日まで割り戻すと、推定本源的価値は1株当たり約82.02ドルとなる。これは、シスコがDCFフェア・バリューに対して約4.8%のディスカウントで取引されていることを意味し、市場価格が長期的なキャッシュフローが正当化する価格に近いものの、若干下回っていることを示唆している。

結果妥当

シスコシステムズは、当社のDCF(ディスカウント・キャッシュ・フロー)により公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

シスコシステムズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:シスコシステムズの価格対収益

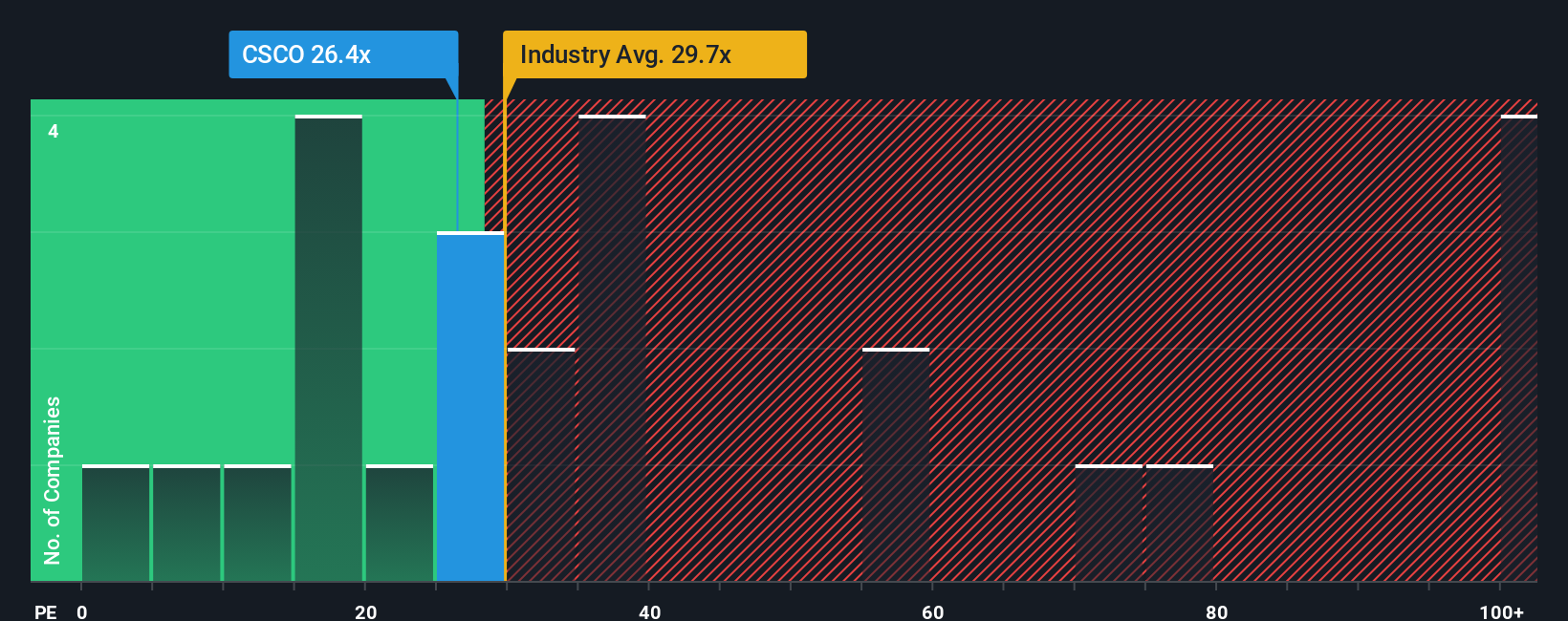

シスコのような収益性の高い成熟した企業にとって、株価収益率は、投資家が現在支払う金額と事業が現在生み出している利益とがリンクしているため、価値を測定する有用な方法です。投資家がより力強い成長を期待したり、収益の流れを比較的低リスクと見なしたりする場合は、より高いPEが正当化される可能性があり、成長が鈍化したりリスクが高まったりする場合は、通常、より低い、より保守的なPEが求められる。

シスコは現在、約29.9倍のPEで取引されており、通信業界平均の約33.7倍や、より広範な同業他社グループの約36.0倍を下回っている。さらに一歩踏み込んで、Simply Wall Stは30.3倍のフェア・レシオを算出しています。このフェア・レシオは、シスコの収益成長率、利益率、業界でのポジショニング、時価総額、リスク・プロファイルの具体的な組み合わせから予想されるPEです。

このフェア・レシオは、すべての企業が同じ倍率に値すると仮定するのではなく、シスコ独自のファンダメンタルズを調整するため、単純な同業他社比較や業界比較よりも洞察に富んでいる。実際のPEは29.9倍で、フェア・レシオの30.3倍に非常に近い。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1458社をご覧ください。

あなたの意思決定をアップグレード:シスコシステムズの物語を選ぼう

先に、バリュエーションを理解するためのさらに良い方法があると述べた。そこで、シスコの将来に対するあなたの見方とその背後にある数字を結びつける簡単な方法、ナラティブを紹介しよう。ナラティブとは、企業に関するあなたのストーリーを、収益成長、利益率、バリュエーション倍率の具体的な仮定に変換し、明確なフェアバリューの見積もりにつなげるものです。数百万人の投資家に利用されているSimply Wall Stのコミュニティページでは、物語から予測、公正価値へと誘導することで、このプロセスを利用しやすくし、その公正価値とシスコの現在の株価を素早く比較して、買いか、ホールドか、売りかを判断できるようにしています。ナラティブは、新しいニュース、業績、ガイダンスが届くと動的に更新されるため、シスコに対する見方は、時代遅れの前提に固定されることなく、リアルタイムで進化させることができます。例えば、あるシスコ・シナリオでは、AIによるネットワーキングの成長が加速し、フェアバリューがアナリストターゲットの上限である87ドル近辺になると想定し、強気に傾くかもしれません。一方、より慎重なシナリオでは、セキュリティと競合リスクに焦点を当て、61ドル近辺の下限を指すかもしれません。

シスコシステムズのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cisco Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.