Advertisement

S&P500種株価指数が連勝を続け、最近の米中貿易動向で投資家心理が好転するなど、米国株式市場が比較的安定した時期を迎える中、インサイダー保有率の高さで際立つ成長企業に注目が集まっている。景気に自信がある時、インサイダー保有率の高い銘柄は魅力的であり、それはしばしば、会社の持続的成長の可能性と市場変動に対する回復力に対する経営陣の信念を反映しているからである。

米国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.1% | 37.4% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.3% | 39.9% |

| ASTスペースモバイル(NasdaqGS:ASTS) | 13.4% | 64.6% |

| FTCソーラー(NasdaqCM:FTCI) | 27.9% | 61.8% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 12.1% | 65.1% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.1% | 44.8% |

| ニウ・テクノロジーズ(NasdaqGM:NIU) | 36% | 82.8% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 30.2% |

| エノビックス(NasdaqGS:ENVX) | 12.1% | 58.4% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.5% | 102.6% |

インサイダー保有率の高い急成長米国企業のスクリーナーから194銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

クリアフィールド (NasdaqGM:CLFD)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

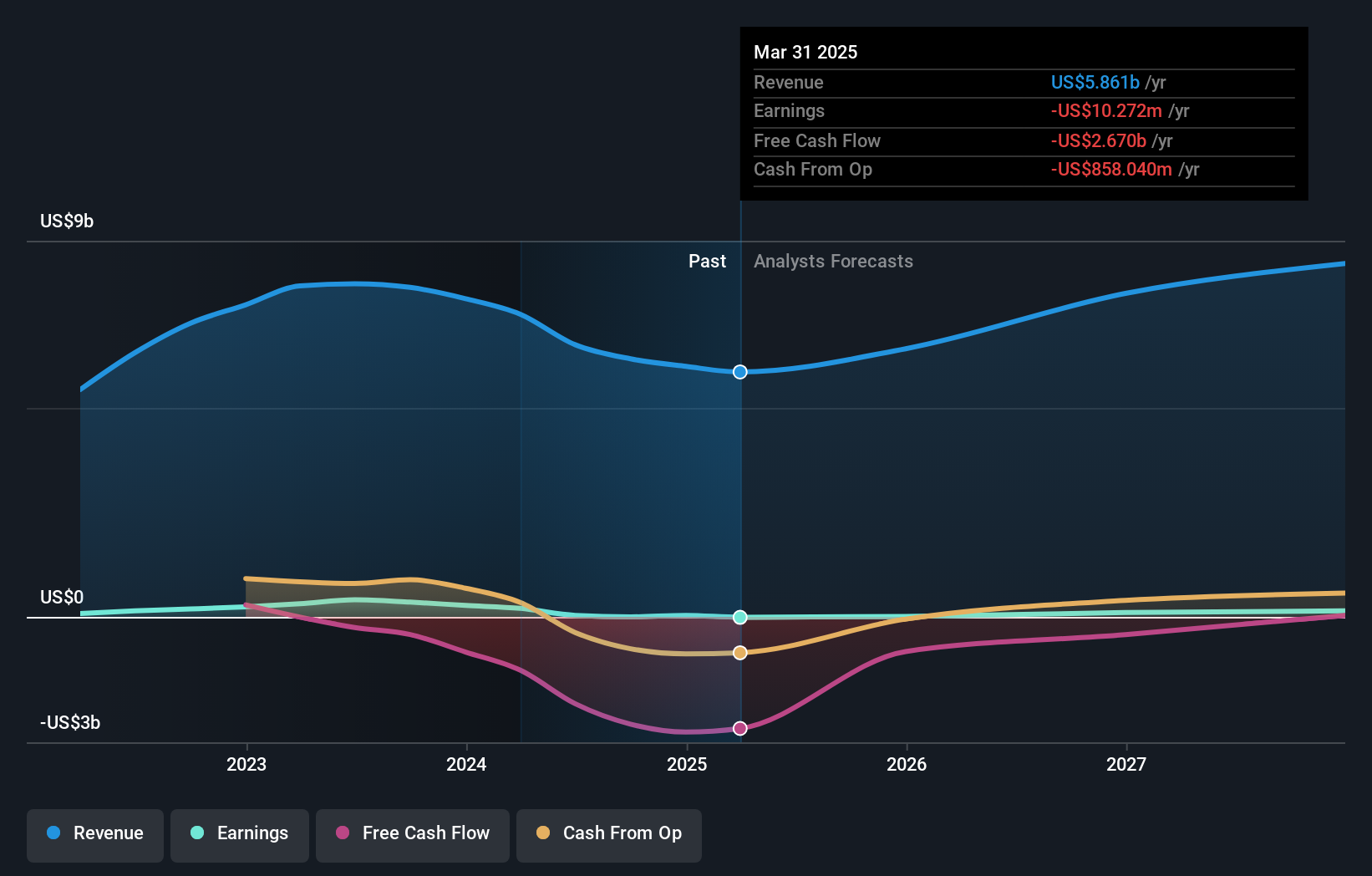

概要は、米国内外で様々なファイバー接続製品を製造・販売しており、時価総額は約5億1,825万ドル。

事業内容同社の売上は、主にクリアフィールド部門が1億4,025万ドル、ネスター・ケーブル部門が4,016万ドル。

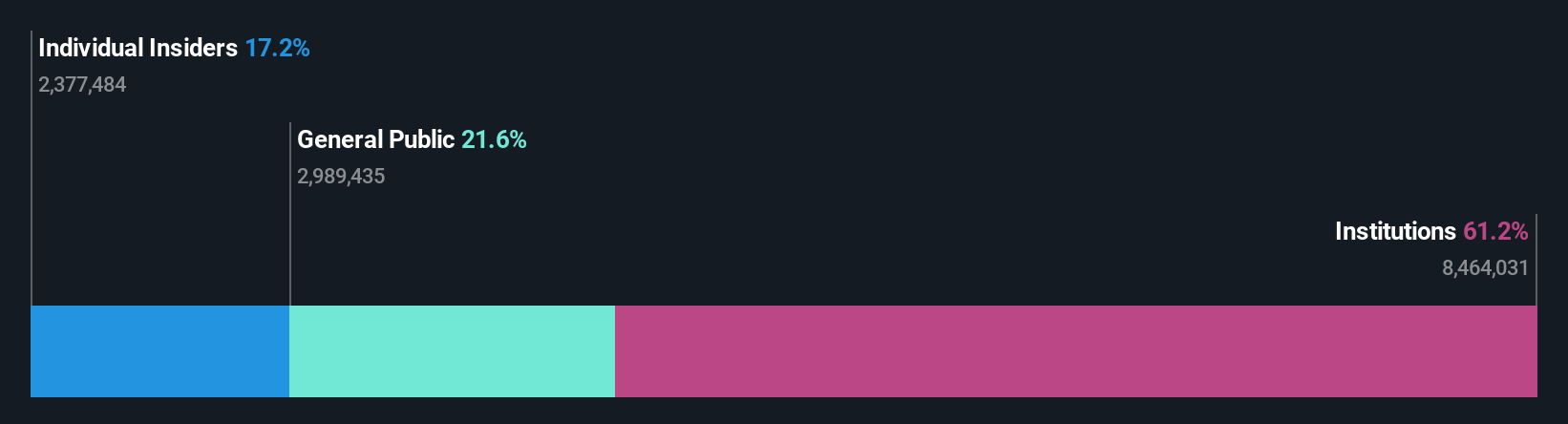

インサイダー保有率17.2%

クリアフィールドは最近、大幅なインサイダー売りを経験しているが、インサイダーは過去3ヶ月間、売りより買いを上回っている。同社は、第2四半期の売上高が4,717万米ドルと、前年同期の3,691万米ドルから増加し、純利益も以前の損失から133万米ドルに好転したと報告した。クリアフィールド社の売上高は年率10.7%の成長が見込まれ、米国市場全体の予測8.5%を上回る。

- ここをクリックして、当社の詳細な分析将来成長レポートでクリアフィールドのニュアンスをご確認ください。

- 当社がまとめたバリュエーション・レポートは、クリアフィールドの現在の価格が高騰している可能性を示唆している。

カナディアン・ソーラー (NasdaqGS:CSIQ)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要カナディアン・ソーラー社は、太陽エネルギーと蓄電池の製品とソリューションを提供するグローバル企業で、時価総額は約7億1,582万ドルです。

事業内容カナディアン・ソーラー社は、アジア、米州、欧州、その他の国際市場において、太陽エネルギーと蓄電池製品およびソリューションの提供を通じて収益を上げている。

インサイダー保有率:20.9

カナディアン・ソーラーの最近の決算報告によると、2025年第1四半期の純損失は3,397万米ドルで、前年の黒字とは対照的であり、売上高は13億米ドルから12億米ドルに減少した。にもかかわらず、売上高は年率12.9%で成長し、米国市場全体の予測8.6%を上回ると予測されている。同社は推定公正価値を大幅に下回る価格で取引されており、エネルギー貯蔵ソリューションを強化するためにSolBank 3.0 Plusのような革新的な製品を発売した。

- カナディアン・ソーラーの収益成長レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の最近の評価レポートを考慮すると、カナディアン・ソーラーは推定価値に遅れて取引されている可能性があるようだ。

WKケロッグ (NYSE:KLG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要WKケロッグは、米国、カナダ、メキシコ、カリブ海地域で事業を展開する食品会社で、時価総額は約14億9000万ドル。

事業内容同社の収益は主にシリアル製品の製造、マーケティング、販売によるもので、その総額は26億6000万ドル。

インサイダー保有率12.3%

WKケロッグの収益は、年率0.3%の減収が予想されるものの、米国市場全体を上回る年率27.3%の大幅成長が見込まれている。同社は推定公正価値を大きく下回って取引されているが、利益率の低下や営業キャッシュフローに比して高い負債水準といった課題に直面している。最近の決算では、純利益が3,300万米ドルから1,800万米ドルに減少し、2025年の売上成長率ガイダンスの引き下げを促した。

今どこへ?

- より多くの宝石を解き放て! 当社の「インサイダー保有率の高い急成長中の米国企業」スクリーナーは、さらに191社を発掘しました。ここをクリックして、インサイダー保有率の高い急成長中の米国企業194社のリストをご覧ください。

- その他の可能性にご興味がおありですか?リスクと報酬のバランスが取れた、財務的に健全なペニー株で、次の大物を発掘しましょう。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータおよびアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Clearfield が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:CLFD

Advertisement