Advertisement

スノーフレークの最近のAIパートナーシップは、2025年にその価値を高め過ぎたのか?

- 雪印の高飛車な評判が実際の価値と一致しているかどうか、疑問に思っているのはあなただけではない。あなただけではない。その答えは、見出しを超えたところに目を向けると、より微妙なものになる。

- 株価は今年に入ってから59.5%上昇したが、この1ヵ月は7.4%下落した。このことは、人気銘柄であってもリスク認識がいかに早く変化するかを浮き彫りにしている。

- 最近のヘッドラインでは、大手AIイノベーターとの提携発表や製品エコシステムの拡大など、スノーフレークの野心的な動きが強調されている。こうした動きは、強気と弱気の両方の反応を煽っており、同社が大手クラウドプレーヤーとより直接的に競合できるポジションにあることから、投資家の注目は依然として高い。

- 現在、スノーフレークのバリュエーション・チェックは0/6であり、当社の標準的な尺度のいずれにおいても割安ではないことを示している。次に、これらの評価方法が示すものと、今日の不安定な市場におけるスノーフレークの評価を解釈するための代替的なアプローチを探ります。

スノーフレークの評価チェックのスコアはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:スノーフレークの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、現在の価値に割り戻すことによって、企業の本質的価値を推定する。これにより、現在価値での価値が反映される。スノーフレークの場合、モデルは、アナリスト予測および将来の成長を推定するための外挿予測の両方を使用して、「株式に対する2段階のフリー・キャッシュ・フロー」アプローチを使用しています。

現在、スノーフレークは7億2,687万ドルのフリーキャッシュフローを生み出している。アナリストによると、この数字は急成長が予想され、2026年には11億2000万ドル、2027年には14億8000万ドルに達するという。Simply Wall Stの手法では、2027年以降も将来のフリーキャッシュフローを外挿し、2030年までに32億6000万ドルに達すると推定している。これらの成長率は、スノーフレークの事業拡大と市場参入に対する強い楽観を示している。

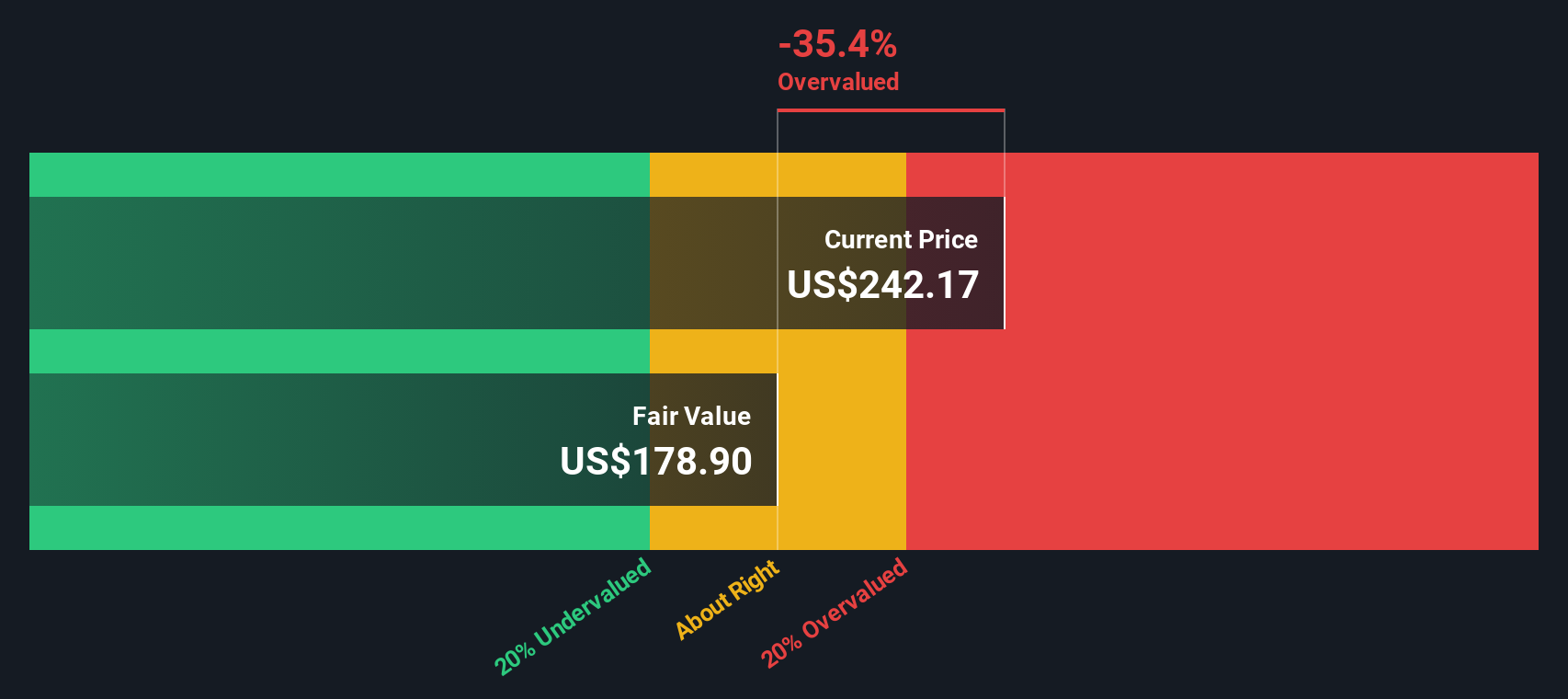

これらの予測キャッシュフローを用いて、DCFモデルは1株当たり182.63ドルの推定公正価値を導き出した。しかし、スノーフレークの現在の市場価値と比較すると、株価は37.6%の過大評価であることを示唆している。

このDCF分析に基づけば、スノーフレークには力強い成長の可能性があるが、現在の株価には誤差やさらなる上昇の余地があまり残されていない可能性がある。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、スノーフレークは37.6%割高である可能性がある。920の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

スノーフレークの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:スノーフレークの価格対売上高

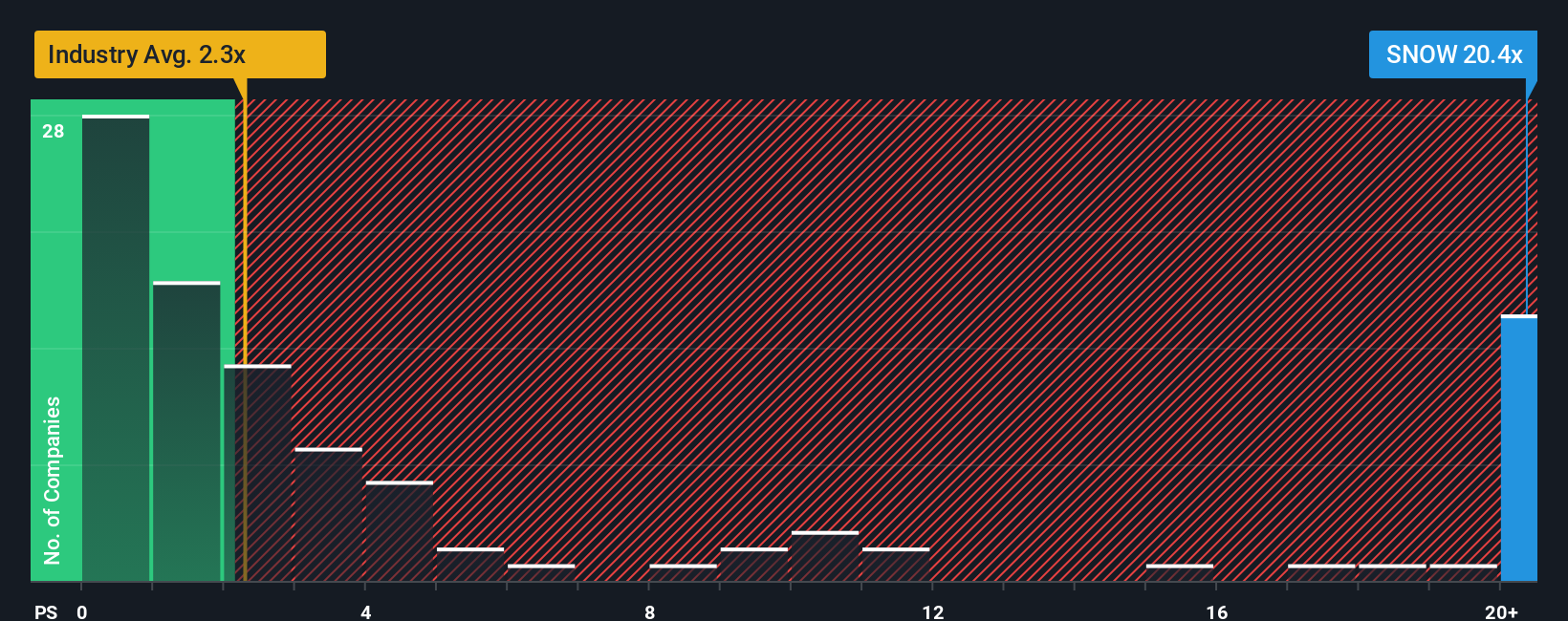

スノーフレークのような急成長中のテクノロジー企業では、株価対売上高(P/S)レシオが好まれることが多い。P/Sレシオは、投資家がこれらの企業を収益と比較して評価することを可能にし、通常、この段階では収益よりもはるかに速く成長する。

妥当なP/Sレシオとみなされるかどうかは、いくつかの要因、特に将来の売上成長への期待とリスクのレベルによって決まる。通常、成長率が高ければ高いP/Sが正当化される一方、リスクが大きいか成長が遅ければ低い倍率が求められる。スノーフレークは現在、売上高の20.68倍で取引されている。業界平均のP/Sは2.68倍、同業他社の平均は20.17倍である。

Simply Wall St社独自の「フェア・レシオ」は、こうした比較を超えるように設計されている。フェア・レシオは、企業の収益性、将来の成長可能性、業界力学、時価総額、リスク・プロファイルを考慮し、特にスノーフレークの倍率がどこに落ち着くべきかを総合的に判断します。このようなニュアンスを考慮することで、同業他社や広範な業界と単純に比較するよりも正確な基準となる。

スノーフレークのフェア・レシオは15.06倍で、現在のP/Sを下回っている。これは、スノーフレークの株価が、その成長性とリスク・プロフィールが正当化しうる水準に比して割高で取引されていることを示唆している。

結果割高

PSレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1438社をご覧ください。

意思決定をアップグレード:スノーフレークの物語を選ぼう

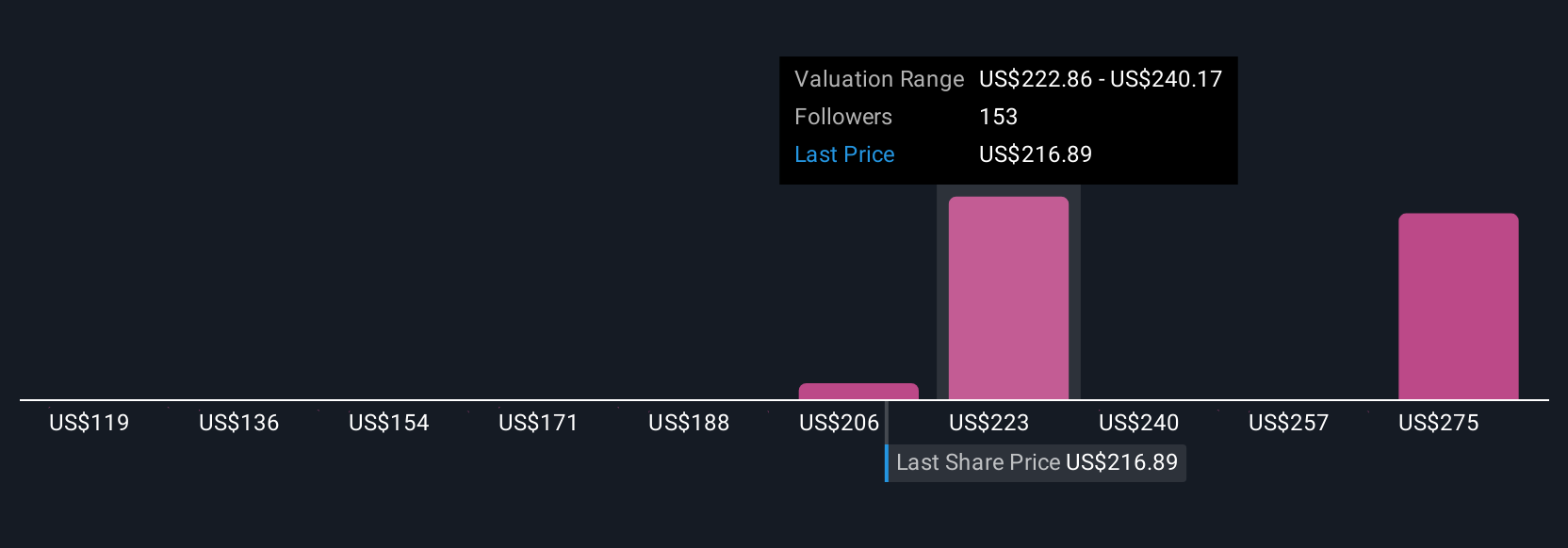

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、企業の将来に対するあなたのストーリーや視点を、あなたが予想する収益、利益、マージンの数字に集約したものです。あなたが企業について学んだことすべてを財務予測と結びつけ、それがどのように公正価値に変換されるかを確認するものです。

ナラティブは、あなた自身の見解を構築し、あなたが信じるストーリーが現在の価格に対してどのように積み重なるかを見ることによって、ヘッドライン分析を超えて移動することができます。シンプリー・ウォールセントのコミュニティ・ページでは、あらゆる経験レベルの投資家が、株価が過小評価されている、適正価格である、または高すぎると判断するのに役立つ直感的なツールとしてナラティブを使用しています。ニュースや結果が出ると自動的に更新されるため、Narrativesは変化の激しい市場でも適切であり続ける。

例えば、最も楽観的なスノーフレーク・ナラティブでは、AIによる爆発的な成長に基づいて株価が440ドルに向かって上昇すると見ている一方、最も慎重なナラティブでは、競争リスクとマージンリスクを反映して株価を170ドルと評価している。このアプローチでは、両極端とその中間のコンセンサスと自分の評価を比較することができる。

スノーフレークにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Snowflake が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement