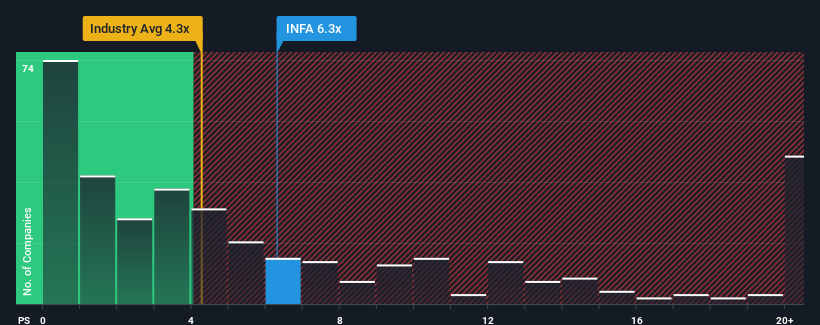

インフォマティカ・インク (NYSE:INFA)のPER(株価収益率)6.3倍は、約半数の企業がPER4.3倍を下回り、PER1.6倍を下回ることさえよくある米国のソフトウェア業界と比較すると、今は売りに見えるかもしれません。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

インフォマティカのP/Sは株主にとって何を意味するのか?

最近のインフォマティカは、売上高が他社に比べて伸び悩んでおり、あまり良い状況とは言えません。 おそらく市場は、今後の収益が反転することを期待しており、P/Sレシオが上昇しているのでしょう。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

アナリストの今後の予測をご覧になりたい方は、インフォマティカの無料 レポートをご覧ください。高いP/Sについて、収益成長指標は何を物語っているのか?

InformaticaのようなP/Sレシオが妥当と見なされるには、企業が業界を上回る必要があるという前提があります。

まず振り返ってみると、インフォマティカは昨年、売上高を6.0%増加させました。 また、過去12ヶ月間の成長のおかげもあり、売上高は3年前と比較して合計で21%増加している。 つまり、この間、同社が実際に収益を伸ばすという良い仕事をしてきたことを確認することから始めることができる。

未来に目を移すと、同社を担当するアナリストの予測では、今後3年間の収益は年率7.8%成長するはずだ。 一方、他の業界は毎年15%ずつ拡大すると予測されており、その魅力は際立っている。

この点を考慮すると、インフォマティカのP/Sが同業他社を上回っているのは理にかなっていないと考える。 インフォマティカの投資家の多くは、アナリストが示すよりもずっと強気で、どんな価格でも株式を手放そうとしていないようだ。 これらの株主は、P/Sが成長見通しに見合った水準まで下落した場合、将来的に失望を味わう可能性が高い。

インフォマティカのP/Sから学べること

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な指針にはなります。

Informaticaの収益見通しがあまり芳しくないことを考えると、これほど高いP/Sで取引されているのは驚きです。 収益見通しが低調な場合、株価が下落し、P/Sが低下するリスクはより大きいと思われます。 このため、株主の投資は大きなリスクを負うことになり、潜在的投資家は過大なプレミアムを支払う危険性がある。

他にもリスクがあることを忘れてはならない。例えば、 インフォマティカの注意すべき兆候を1つ 挙げました。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Informatica が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.