Advertisement

- Salesforceが本当に現在の価格に見合っているのか、疑問に思ったことはありませんか?あなただけではありません。多くの投資家が、今の株価がお買い得なのか、それとも十分に評価されているのか、その答えを探っている。

- セールスフォースの株価は、今週2.2%上昇し、過去1カ月で8.3%上昇するなど、最近さまざまな変動が見られるが、それでも年間では21.2%下落している。

- 最近のヘッドラインでは、セールスフォースがAIを活用したクラウドツールへの参入を進めていることや、大手エンタープライズ・テック企業との大規模な提携が取り上げられており、市場では楽観論と議論の両方が煽られている。このニュースは、同社の戦略的な賭けが将来の成長とリスクプロファイルにどのような影響を与えうるかにスポットライトを当てている。

- バリュエーションスコアは6点満点中4点で、数字と様々なバリュエーション手法がセールスフォースについて何を語っているのか、検討すべきことがたくさんある。最後までお付き合いいただければ、バリュエーションについての考え方が変わるかもしれません。

セールスフォースの過去1年間のリターンが-11.1%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を推定します。この方法は、それらのフローが現在価値に換算してどの程度の価値があるかを把握するものです。セールスフォースの場合、アナリストは今年のフリーキャッシュフロー(FCF)を124億ドルと推定しており、今後10年間は一貫して成長すると予測している。

将来的には、セールスフォースのFCFは2030年までに約195億ドルに達すると予測しています。今後5年間はアナリストの予測に基づき、それ以降は合理的な成長率を仮定して推定しています。これにより、キャッシュ創出レンズを通して、同社の長期的な可能性を包括的に把握することができる。

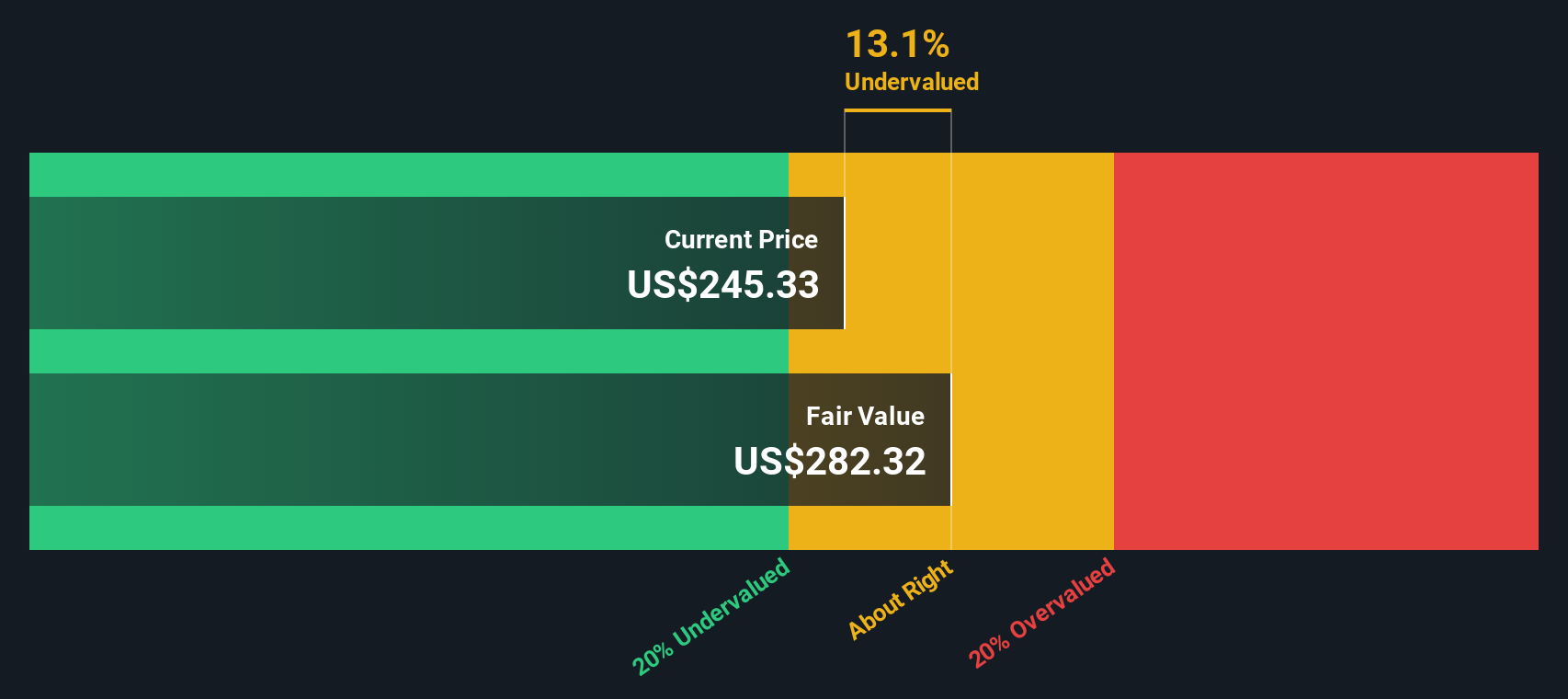

これらの予測とDCF計算に基づいて、セールスフォースの推定本源的価値は1株当たり345.60ドルです。現在の取引価格と比較すると、株価は24.7%割安である。言い換えれば、DCFは今日の価格で投資家にとって意味のある上昇を示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、セールスフォースは24.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安銘柄を発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

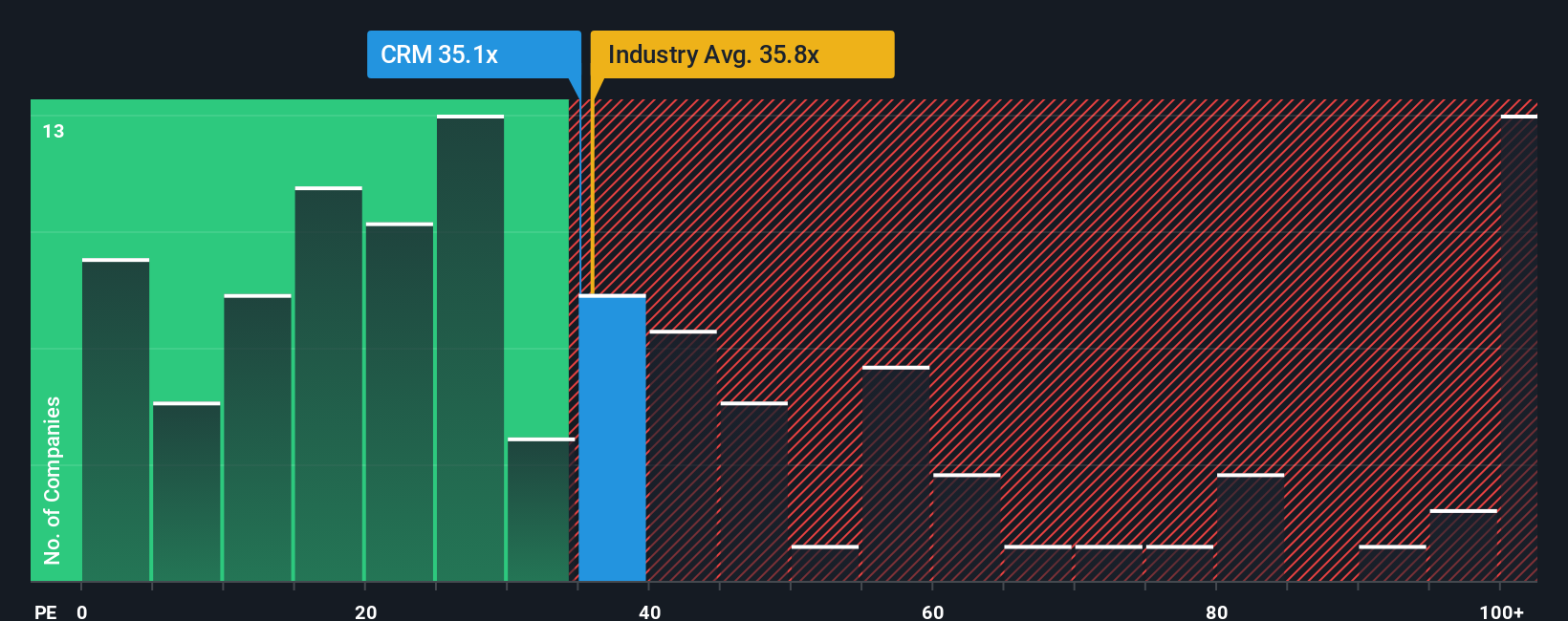

アプローチ 2: セールスフォースの価格と収益

株価収益率 (PE) は、投資家がその企業の現在の収益 1 ドルに対して支払ってもよいと考える金額を把握するため、セールスフォースのような収益性の高い企業にとって一般的なバリュエーションツールです。成熟した企業や一貫して利益を上げている企業にとっては、将来の成長への期待やリスクの認識において有用なレンズとなります。

適切な」PEレシオは、企業の収益がどの程度のスピードで成長すると予想されるか、その収益の安定性、将来のリスクなどの要因によって決まることが多い。PEレシオが高いほど、継続的な成長に対する強い自信を示すことができ、逆に低いほど、不確実性や見通しの甘さを反映する可能性があります。

セールスフォースの現在のPEレシオは37.2倍。これをベンチマークと比較すると、ソフトウェア企業の業界平均は約34.9倍で、同業他社の平均は60.3倍と際立って高い。表面的には、セールスフォースは多くの同業他社よりも魅力的な評価を受けているように見えますが、広範な業界平均よりもややリッチです。

シンプリー・ウォールセント独自の「フェア・レシオ」は、セールスフォースの収益成長率、業界での地位、利益率、企業規模、リスク・プロファイルなど、微妙な要素を織り込んでいます。このアプローチは、広範な平均のみに依存するのではなく、文脈に応じて調整します。セールスフォースの場合、フェア・レシオは44.4倍となり、実際のPEである37.2倍を大きく上回っている。これは、セールスフォースの株価が、すべての変動要素を考慮すると、バランスの取れた倍率とみなされるよりも低い水準で取引されていることを示唆している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1415社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブをご紹介しましょう。ナラティブとは、企業に関するあなたのストーリーです。あなた自身の公正価値の見積もりを明示し、予測の前提を説明し、Salesforce のデータとあなたの予想を結びつける理由を提供する場所です。ナラティブは、新製品の発売や利益率の改善など、企業のビジネスジャーニーを財務予測に直接結び付け、最終的にあなたが考える適正価格に結び付けます。

ナラティブを使えば、Simply Wall Stのコミュニティページ上で、他の何百万人もの投資家と共に、あなたの投資論文を簡単に記録することができます。この強力なツールは、算出した公正価値と現在の市場価格を比較することで、セールスフォースが買いか売りかを判断するのに役立ちます。さらに、新しい企業データ、ニュース、または業績が発表されるたびに、あなたのNarrativeは動的に更新されるため、状況が変化してもあなたの投資論は適切なままです。

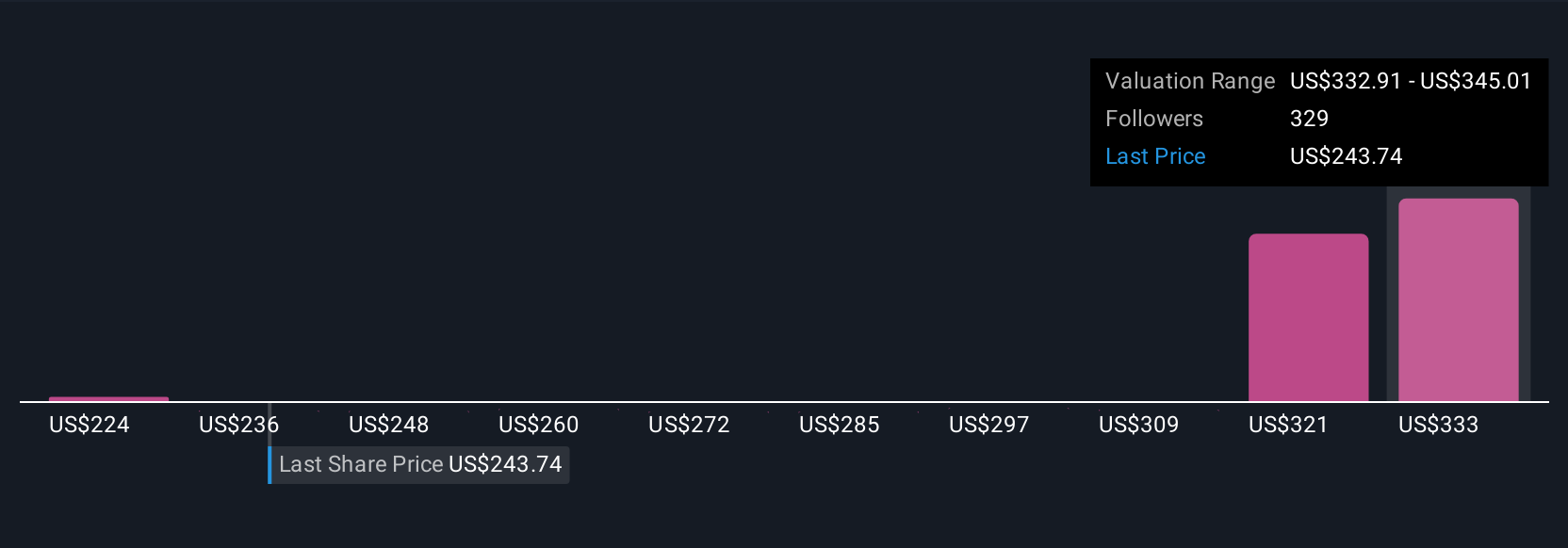

例えば、現在セールスフォースには1株当たり430ドルの価値があると考える投資家もいます。また、フェアバリューを221ドルに近いと見る投資家もおり、市場の期待が過大であることを示唆している。ナラティブは、このような全く異なる視点を比較し、正当化することで、ご自身の見通しに合った、十分な情報に基づいた自信に満ちた意思決定を行うのに役立ちます。

セールスフォースについては、2 つの代表的なセールスフォース・ナラティブのプレビューをご覧ください:

フェアバリュー:334.68ドル

22.2%の割安

期待される年間売上成長率: 9.6%

- AIを活用した自動化とワークフローツールの統合により、顧客の導入が進んでおり、長期的な収益とマージンの可能性を支えている。

- 中堅市場およびSMBセグメントでの成功は、強力な営業規律と資本収益とともに、セールスフォースの顧客基盤と拡張性を拡大する。

- リスクとしては、競争の激化、規制による逆風、買収による実行上の課題などが挙げられる。しかし、アナリストは、目標が達成されれば、継続的成長への明確な道筋があると見ている。

フェアバリュー:223.99ドル

16.2%の割高

予想年間売上成長率: 13

- セールスフォースはエンタープライズCRMを支配しているが、市場成長率と利益率への期待は高く、新たな効率化の機会は限られている。

- 集中した顧客ベースと大企業への依存度が高いため、事業リスクが高く、セールスフォースが多角化に失敗した場合、収益が大きく変動する可能性がある。

- 市場は、フリーキャッシュフローとAIによる利益を過度に楽観的に見積もっている可能性がある。持続的な買収と競争は、長期的な収益性に圧力を加える可能性がある。

セールスフォースにはまだ何かあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務的なアドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CRM

Advertisement