Advertisement

セールスフォース、AI推進と最近の株価回復で魅力的な価格に?

- セールスフォースが今日の価格でまだ買いかどうか迷っているのは、あなただけではありません。この内訳は、現在のタグが理にかなっているかどうかを判断するのに役立つように設計されています。

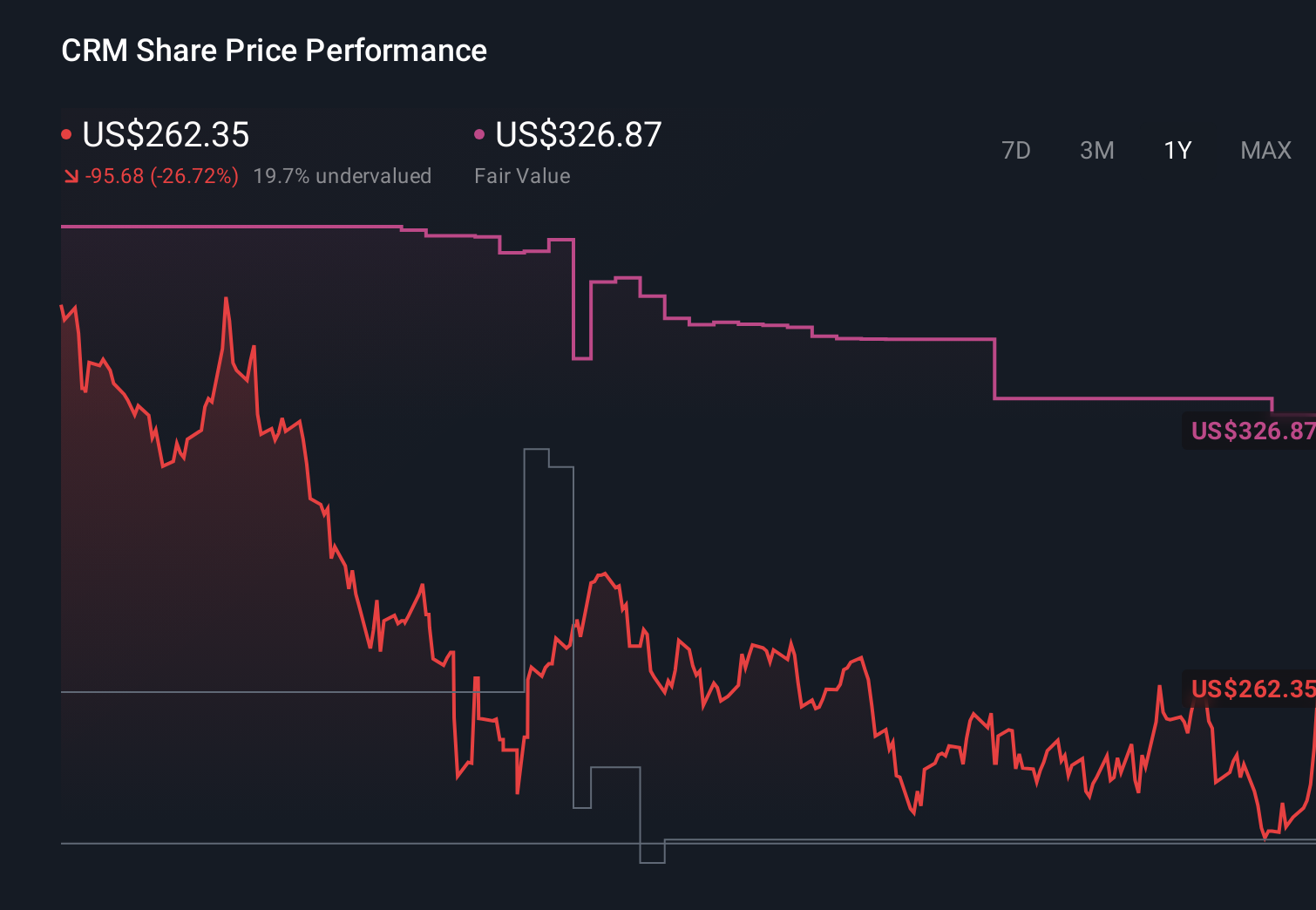

- 今年に入り、株価は年初来で20.1%、過去1年間で25.1%下落し、波乱含みの展開が続いていたが、直近1週間で10.7%、過去1カ月で9.3%上昇したことは、長期的な成長ストーリーをめぐるセンチメントが変化しつつあることを示唆している。

- セールスフォースがAIを活用したCRMツールを倍増させ、データクラウド・プラットフォームを拡大するという継続的な見出しは、その変化の一因となっている。同時に、アクティビスト投資家の関心やニッチなソフトウェア分野での継続的な買収に関する報道は、セールスフォースが収益性の高い成長のために事業構成の再構築を積極的に進めていることを市場に認識させている。

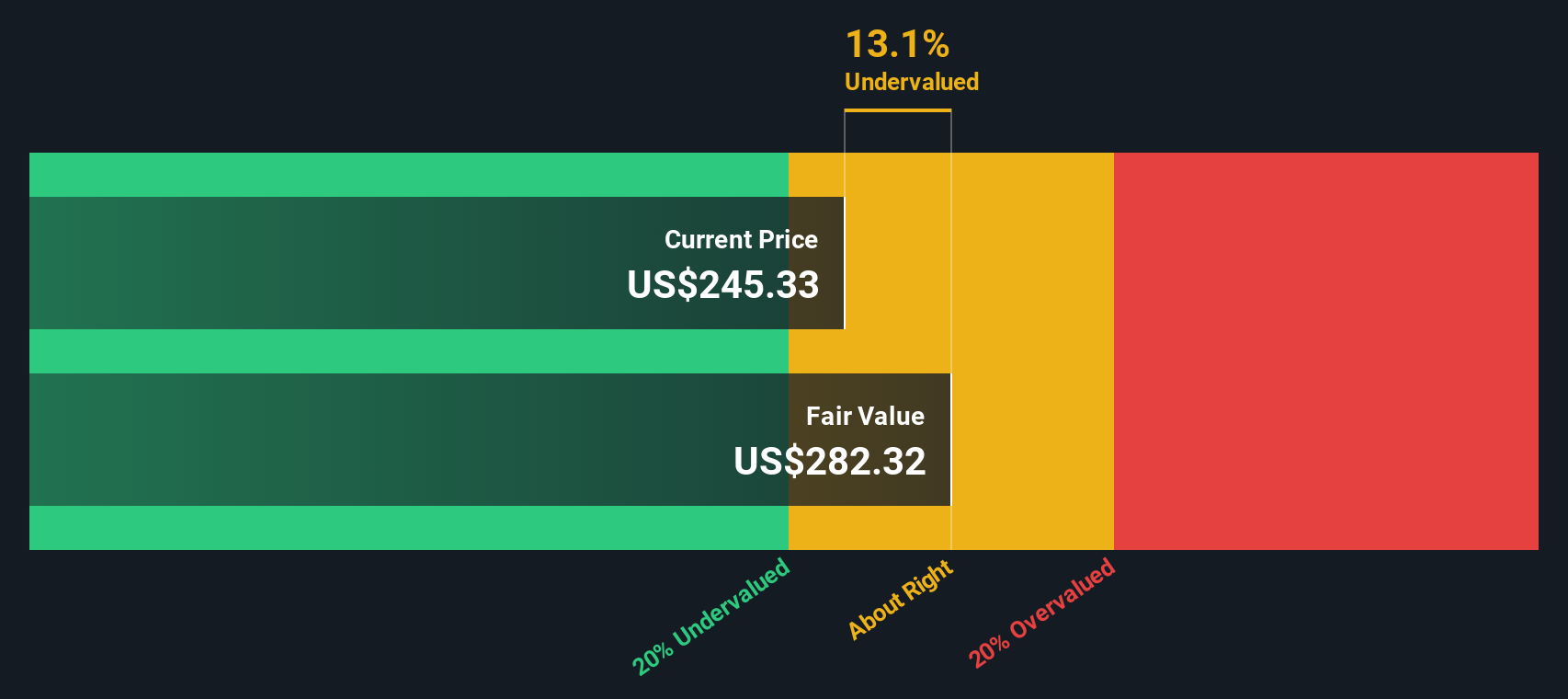

- チェックリストに基づくバリュエーション・フレームワークでは、セールスフォースのバリュエーション・スコアは4/6であり、すべての指標ではありませんが、ほとんどの指標で割安であることを示唆しています。次に、これらの評価方法を詳しく説明し、最後に株価の本当の価値についてより直感的に考える方法を探ります。

セールスフォースの過去1年間のリターンが-25.1%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことにより、企業の価値を推定します。セールスフォースの場合、モデルは直近12ヶ月のフリーキャッシュフロー約128億ドルから始まり、アナリスト予測を適用し、その後より保守的な長期前提を適用します。

アナリストは、セールスフォースの年間フリーキャッシュフローは今後10年間で10%台半ばから後半に上昇し、2030年にはおよそ197億ドルに達すると予測しています。シンプリー・ウォールストリートは、最初の数年以降、事業が成熟するにつれて成長が先細りになる2段階のフリー・キャッシュフロー対株式アプローチを用いて、これらの予測を外挿する。

これに基づき、DCFモデルは1株当たり約358ドルの本源的価値に到達する。現在の市場価格と比較すると、セールスフォースは26.2%のディスカウントで取引されていることになり、キャッシュフローのファンダメンタルズから見て、株価が著しく過小評価されていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、セールスフォースは26.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907の割安銘柄を発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: セールスフォースの価格と収益の比較

セールスフォースのような一貫して収益性の高いビジネスでは、株価収益率は、投資家が支払う金額と会社が現在生み出している利益とを直接結びつけるため、バリュエーションを判断するための実用的な方法となります。

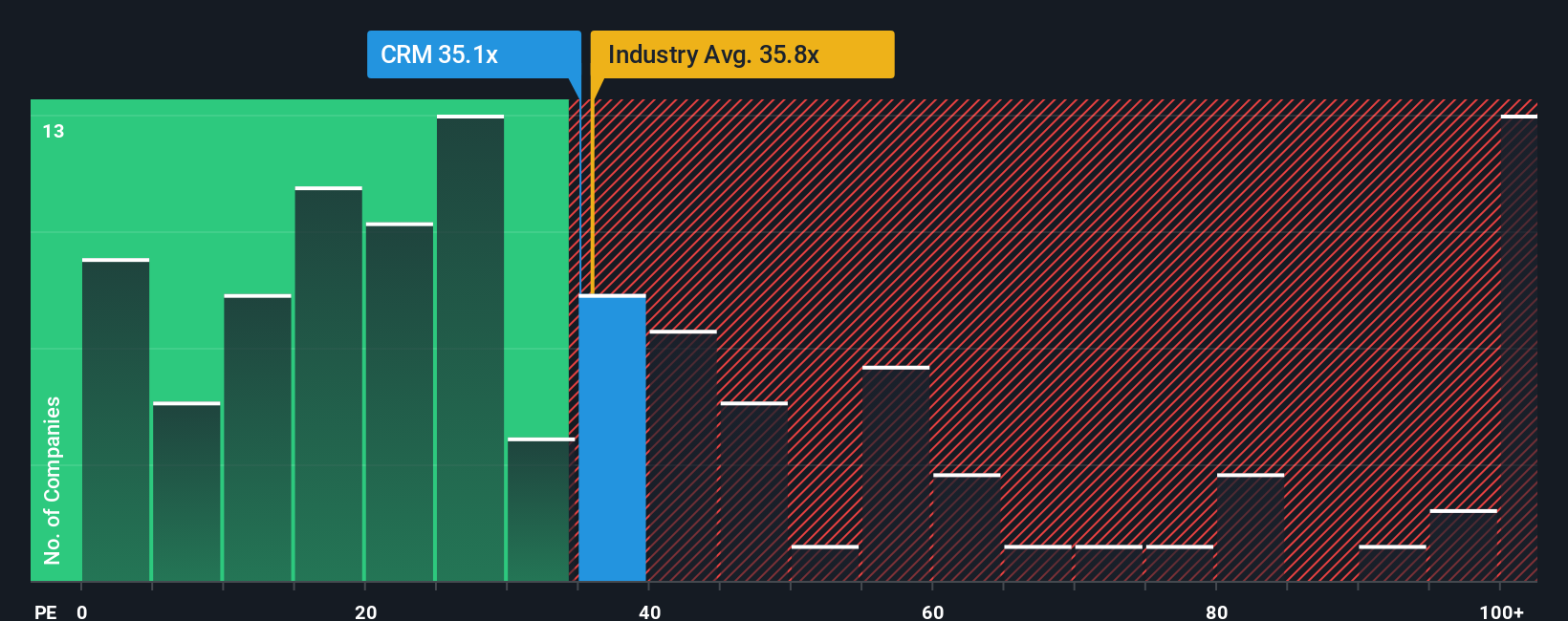

何をもって適正な PE とするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益がどの程度のリスクを伴うかによって決まります。成長性が高く、競争力のある企業は通常高い倍率を正当化し、循環的で不確実性の高い企業は低い倍率で取引される傾向があります。セールスフォースは現在、約34.3倍の利益で取引されており、ソフトウェア業界平均の約31.9倍より割高ですが、同業他社グループの平均約56.2倍より割安です。

シンプリー・ウォールセントのフェア・レシオ40.7倍は、セールスフォースの利益成長見通し、収益性、業界、規模、リスクプロファイルを考慮した上で、セールスフォースがどの程度のPEで取引されるべきかを独自に推定したものです。このベンチマークは、単純な業界や同業他社との比較よりも、セールスフォース固有の強みとリスクを調整するため、より有益です。フェア・レシオが40.7倍であるのに対し、株価は34.3倍であり、利益ベースでは魅力的な株価に見える。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、あなたが考えるセールスフォースのストーリーを、将来の収益、利益、マージンに関する具体的な仮定と結びつけ、それらをフェアバリューに変換し、そのフェアバリューと今日の株価を比較して、買うか、保有するか、売るかを決定します。

実際のところ、「物語」とは、ビジネスがどのように発展していくかについてのあなた自身のシナリオである。このプラットフォームは、そのストーリーを完全な財務予測に変換し、新しいニュース、業績、ガイダンスが入ると自動的に更新するため、フェアバリューは静的なモデルではなく、常に最新の情報に固定されます。

例えば、Simply Wall Stのセールスフォース・ナラティブでは、強力なAI導入、利益率の拡大、1株当たり327ドル前後のフェアバリューを想定しています。これは、2人の投資家が同じ会社を見て、異なるが合理的な予想を差し込み、現在の価格が十分なアップサイドを提供するかどうかについて、まったく異なる結論に達することができることを示している。

しかし、セールスフォースについては、2つの代表的なセールスフォース・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり326.87ドル

現在価格に対する割安感:19.2

収益成長率前提:9.65

- AIによる自動化、データクラウドの採用、エージェントベースのツールにより、顧客の囲い込みが深まり、長期的に構造的な増収増益をサポート。

- 中堅・中小企業顧客との取引拡大が、規律ある資本還元と自社株買いと相まって、1株当たりの収益性を拡大させることが期待される。

- 競争、規制、M&A統合がリスクとなるものの、セールスフォースはこれらの逆風に対処し、収益を有意義に拡大できると想定している。

公正価値:1株当たり223.99ドル

インプライド・オーバーバリュエーション vs 現在の株価:18.0

収益成長の前提13.0%

- セールスフォースは強力なエンタープライズ・リーダーと見なされているが、成熟しつつある競争力のあるCRM市場に対して、市場は長期的な成長とフリーキャッシュフローの可能性を過大評価していると論じている。

- 大企業顧客への依存度の高さ、買収支出の再燃、そして特化型CRMと広く利用可能なAIによる価格とマージンへの最終的な圧力が主な懸念事項である。

- アナリストは、2029年までの堅調な売上成長と20%の純利益率を想定しても、現在の株価は楽観的すぎると結論づけ、21倍の低めの利益倍率を適用している。

セールスフォースにはまだ何かあると思いますか?当社のコミュニティで他のアナリストの意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement