Advertisement

今年の株価27.8%下落で、セールスフォースは魅力的な価格に?

- セールスフォースがようやく納得できる価格で取引されるようになったのか、それとも最近の技術革新に市場がまだ過剰反応しているのか、気になりませんか?この記事では、現在の株価が将来の成長とリスクについて本当に意味していることを解き明かします。

- セールスフォースの株価は、先週4.6%上昇したものの、30日間では8.7%下落し、年初来では27.8%下落、1年前と比較すると34.7%下落している。ズームアウトすると、3年リターンは84.9%、5年リターンは9.4%である。

- 最近、投資家たちは、ビッグテック規制、企業向けソフトウェア予算の変化、クラウド成長への期待の変化など、さまざまなヘッドラインに反応しており、これらすべてがセールスフォースのボラティリティの要因となっている。同時に、AIを活用したCRMツールの継続的な製品革新と他のクラウドプラットフォームとの戦略的パートナーシップにより、セールスフォースは長期的なカテゴリーリーダーとして話題になっている。

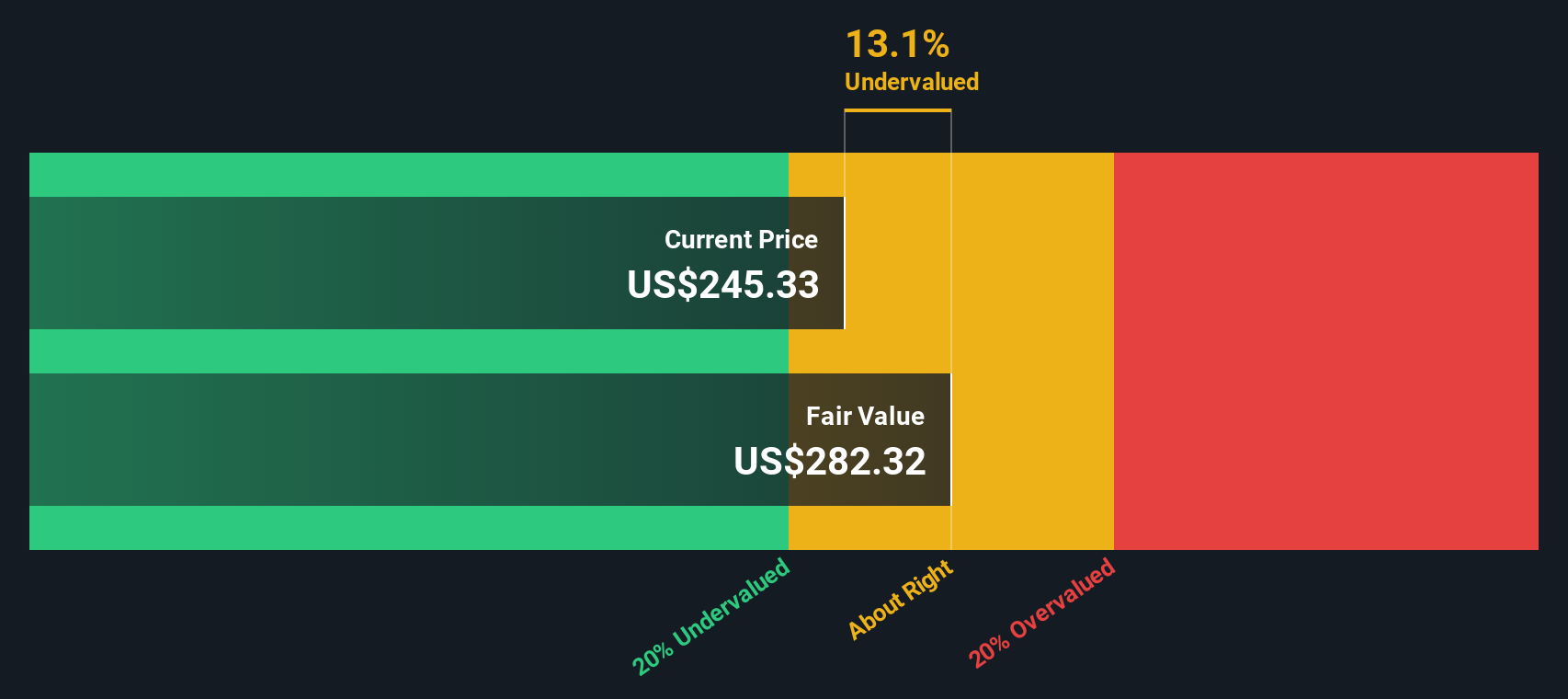

- 当社のフレームワークでは、セールスフォースのバリュエーション・チェッ クは現在4/6となっており、当社が追跡している指標のすべてではな いが、ほとんどの指標で割安であることを示唆している。次のセクションでは、さまざまな評価アプローチについて説明し、最後に Salesforce の価値についてより包括的に考えます。

セールスフォースの過去1年間のリターンが-34.7%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在に割り戻すことによって、企業の現在の価値を推定します。セールスフォースについては、直近 12 ヶ月間のフリーキャッシュフロー約 124 億ドルから開始し、今後数年間のアナリスト予測を使用します。

これに基づき、セールスフォースのフリー・キャッシュフローは2030年までに約203億ドルまで増加し、事業の成熟に伴い成長率は徐々に鈍化すると予測される。これらの将来キャッシュフローはすべて、必要収益率を用いて現在のドルに換算し、合計して1株当たりの推定本源的価値を算出します。

この2段階のフリー・キャッシュフロー対株式モデルでは、1株当たり約371ドルの公正価値推定値が算出され、これは株価がおよそ35.7%のディスカウントで取引されていることを意味する。言い換えれば、キャッシュフローの見通しは現在、市場がセールスフォースを評価している価格よりも大幅に高い価格を正当化している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、セールスフォースは35.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに915の割安銘柄を発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

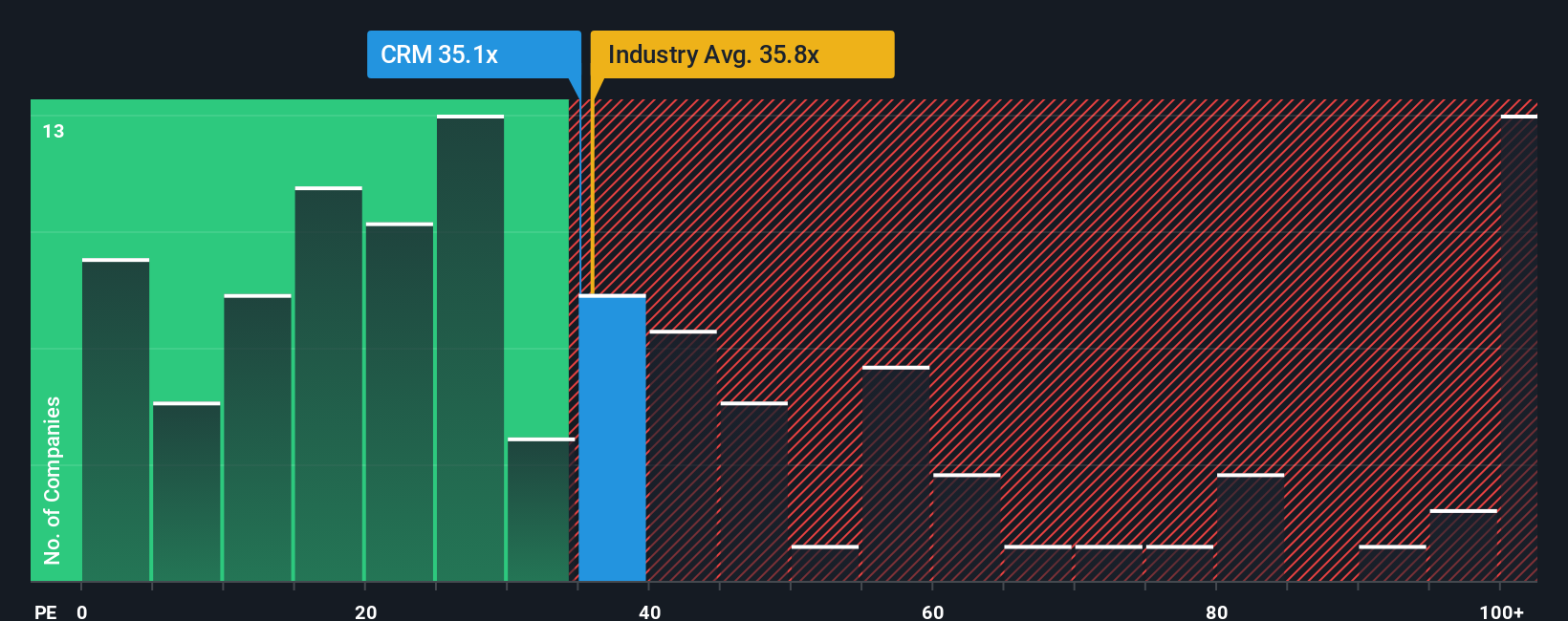

アプローチ 2: セールスフォースの価格と収益の比較

セールスフォースのような収益性の高い企業にとって、株価収益率 (PE) は、投資家が現在の収益 1 ドルに対して現在支払う意思のある金額を示す有用な略語です。PE倍率は、当然ながら将来の成長に対する期待や、その収益がもたらすと思われるリスクを捉えているため、通常、成長が速くリスクの低い企業は、より高いPE倍率を正当化します。

従って、通常のPEまたは公正なPEとしてカウントされるものは、収益がどの程度の速さで複利効果が期待され、どの程度安定しているかによって異なります。セールスフォースの現在のPEは約34.1倍で、ソフトウェア業界平均の約31.7倍をわずかに上回っていますが、同業他社平均の約56.6倍を大きく下回っています。これは、市場がより積極的に評価されたソフトウェア企業に対してディスカウントを適用していることを意味する。

Simply Wall StのFair Ratioフレームワークは、さらに一歩進んで、セールスフォースの収益成長見通し、マージン、リスクプロファイル、業界、時価総額を考慮した上で、どの程度のPE倍率で取引されるべきかを推定します。セールスフォースの場合、このフェア・レシオは約41.1倍となる。これは、純粋にファンダメンタルズだけで株価を決定した場合、株価が割安な水準で取引されていることを示唆している。

結果割安ではない

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、セールスフォースのストーリーを具体的な財務予測とフェアバリュー予想につなげ、今日の株価と比較できるシンプルな方法であるナラティブをご紹介しましょう。

ナラティブとは、セールスフォースの収益、利益、およびマージンがどのように変化すると考えるか、そして、その見解を構造化された予測と暗黙のフェアバリューに変える、数字の背後にあるストーリーです。

何百万人もの投資家に利用されているSimply Wall Stのコミュニティページでは、セールスフォースが「AI CRM」競争に勝つ、または企業採用の鈍化に直面するなど、特定のストーリーが将来のキャッシュフローと目標評価にどのように反映されるかを示すナラティブを素早く構築またはフォローすることができます。

ナラティブはライブデータ上にあるため、業績、買収、マクロニュースなどの新しい情報が入ると自動的に更新され、状況の変化に応じて現在の株価に対してフェアバリューがどのように動くかを評価するのに役立ちます。

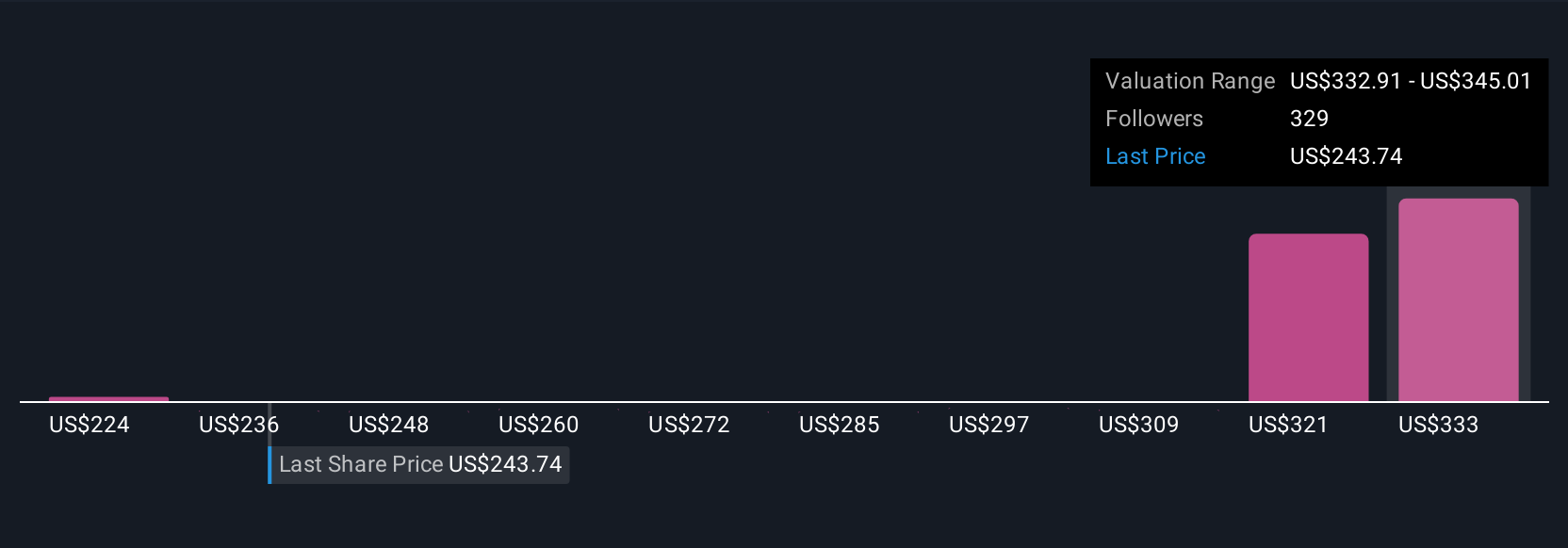

例えば、あるセールスフォース・ナラティブは、より保守的な成長とマージンを想定し、CRMを1株当たり224ドル程度と評価しています。一方、より楽観的なナラティブは、AIを活用したより迅速な事業拡大と高い収益性を想定し、フェアバリューを331ドル近辺と指摘しています。

セールスフォースについては、2つの代表的なセールスフォース・ナラティブのプレビューをご覧ください:

公正価値:一株当たり330.59ドル

現在価格に対する割安度: 27.8%

予想収益成長率:9.47

- AIによる自動化とデータクラウドの採用が平均契約額を引き上げ、より迅速で持続的な収益と利益率の成長を支えている。

- 規律あるコスト管理と自社株買いと共に、中堅市場とSMB顧客への拡大が、収益性を拡大しながら顧客基盤を広げている。

- 主なリスクとしては、ハイパースケーラーとの競争激化、データ規制の強化、成長と利益率を圧迫しかねない買収による統合の課題などが挙げられる。

フェアバリュー:1株当たり223.99ドル

現在価格に対するインプライド・オーバーバリュエーション:6.6

予想収益成長率:13.0

- セールスフォースは成熟したリーダー企業であり、飽和したエンタープライズ市場と大口顧客への依存度の高さにより、その成長はますます制約されていると見る。

- AIと買収が成長をサポートすると予想するが、競争激化、価格圧力、ディール活動の再燃により、マージン拡大とフリーキャッシュフローはリスクにさらされていると考える。

- 市場の期待が正常化するにつれ、長期的なPE倍率はかなり低くなると想定しており、成長や収益性が期待外れとなった場合、今日の価格からの上値は小さくなる。

セールスフォースにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement