Advertisement

S&P500とナスダックが好調なモメンタムを示し、米国市場が上昇の延長を目指す中、投資家は成長の可能性と堅実なインサイダー保有を兼ね備えた銘柄を熱心に観察している。このような状況では、高い株主資本利益率を示す企業は特に魅力的であり、経営陣の強い自信と株主利益との一致を示すことが多い。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.1% | 38.4% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.3% | 39.9% |

| FTCソーラー(ナスダックCM:FTCI) | 32.2% | 61.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 12.1% | 65.1% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.3% | 44.8% |

| レッドキャット・ホールディングス(NasdaqCM:RCAT) | 14.8% | 123% |

| ニウ・テクノロジーズ(NasdaqGM:NIU) | 36% | 82.8% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 30.1% |

| アップスタート・ホールディングス (NasdaqGS:UPST) | 12.5% | 102.6% |

| コアウィーブ(NasdaqGS:CRWV) | 38.3% | 69.9% |

インサイダー保有率の高い急成長米国企業のスクリーナーから196銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

デュオリンゴ (NasdaqGS:DUOL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

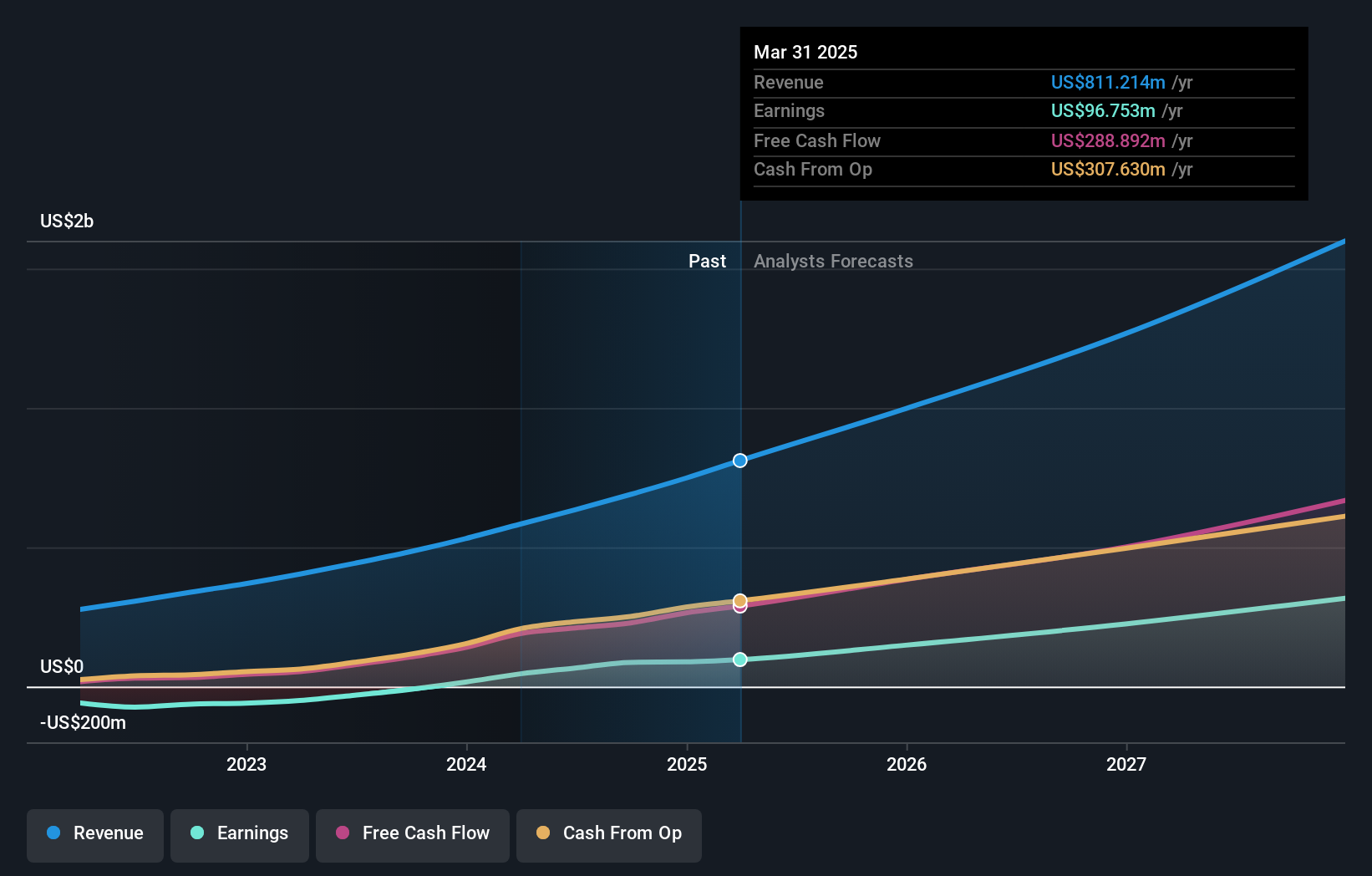

概要Duolingo, Inc.は、米国、英国、および国際的なモバイル学習プラットフォームとして運営されており、時価総額は約235億4000万ドルです。

事業内容デュオリンゴは、主に教育ソフトウェア部門から8億1,121万ドルの収益を上げている。

インサイダー保有率14.3%

株主資本利益率予想23%(2028年予想)

デュオリンゴは、今後3年間で収益が大幅に増加すると予測されており、強い成長性を示している。最近のインサイダー売りにもかかわらず、同社の収益と利益は市場平均を上回るペースで成長すると予想されている。最近の事業拡大には、ジェネレーティブAIを利用した148の新しい言語コースの開設が含まれ、グローバル・リーチを強化している。2025年第1四半期の売上高は、堅調な需要と戦略的製品開発を反映して、前年の1億6,755万米ドルから2億3,074万米ドルに増加した。

ワークデイ (NasdaqGS:WDAY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Workday, Inc.は、グローバルにエンタープライズ・クラウド・アプリケーションを提供しており、時価総額は約72.3億ドルです。

事業内容同社は主にクラウドアプリケーションから収益を上げており、その総額は84億5000万ドル。

インサイダー保有率19.5%

株主資本利益率予想21%(2028年予想)

ワークデイの収益は、最近の利益率の低下にもかかわらず、米国市場を上回る大幅な成長が見込まれている。IncortaやPrudential Financialとのような戦略的パートナーシップに支えられ、同社の収益成長は市場平均を上回ると予想される。最近の事業拡大には、エンパイア・ステート・ビルディングでのリースや、AIを活用した契約管理の強化などがある。推定公正価値よりも低い価格で取引されている Workday は、業務の合理化と俊敏性の向上を目的とした 350 以上の新製品機能で革新を続けています。

- ここをクリックして、当社の詳細な分析による将来の成長レポートで Workday のニュアンスをご確認ください。

- 当社の包括的な評価レポートでは、Workday が財務状況によって正当化されるよりも高い価格で取引されている可能性を指摘しています。

Zscaler (NasdaqGS:ZS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、時価総額約373億6000万ドルの世界的なクラウドセキュリティ企業です。

事業内容主にクラウドプラットフォームのサブスクリプションサービスと関連サポートサービス(24.2億ドル)の売上を計上。

インサイダー保有率19.6%

株主資本利益率予想27%(2028年予想)

Zscalerの売上は年率16.6%で成長し、より広い米国市場を上回ると予測されている。同社は最近、Tモバイルと協業し、Zero Trust Exchangeプラットフォームを通じてサイバーセキュリティを強化し、従来のVPNに代わってアクセスセキュリティを向上させた。推定公正価値をわずかに下回る価格で取引され、ここ数カ月で大幅なインサイダー売りが発生しているにもかかわらず、Zscalerは年間40.38%の利益成長率予測に支えられ、3年以内に黒字化を達成する見込みです。

実現する

- 当社が特定したインサイダー保有率の高い急成長中の米国企業196社をすべてご覧ください。

- 他の選択肢に興味がありますか?リスクとリターンのバランスが取れた、財務的に健全なペニー株で、次の大物を発掘しよう。

シンプリー・ウォールストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zscaler が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ZS

Advertisement