Advertisement

シノプシス(SNPS)の株価は、堅調な業績にもかかわらず、適正価値を下回る水準で推移する可能性がある

シノプシスの株価は過去1年間で調整局面に入ったが、その価値評価については明確な二極化が見られる。割引キャッシュフロー(DCF)法による内在価値の推計では大幅な上昇余地が示唆されている一方で、市場倍率からは株価が割高であるとの見方も出ている。

- 過去5年間で、シノプシスの株価は48.1%の上昇を記録しており、直近の弱含みは、長期にわたるプラスリターンの実績の中に位置づけられる。

- 従来の製造分析からAI駆動型のチップ設計ツールへの移行は、将来のキャッシュフローを支える可能性があるが、製品移行や新しいライセンスモデルに伴う実行リスクが、投資家がそのストーリーに対してどれだけの価格を支払うかという点に重くのしかかる可能性がある。

- Simply Wall Stによる広範な検証では、シノプシスは6つのバリュエーション指標のうち2つでのみ割安と判定されており、これは明らかな割安というよりは、むしろ割高な価格設定に近いことを示唆している。

現在の課題は、シノプシスをその本質的価値の推定値に基づいて割安とみなすか、あるいは現在の市場倍率に基づいて適正価格の銘柄とみなすかという点にある。

シノプシスの過去1年間のリターンが-29.2%と、同業他社に後れを取っている理由を明らかにします。

キャッシュフローの観点から、シノプシスは割安に見えるか?

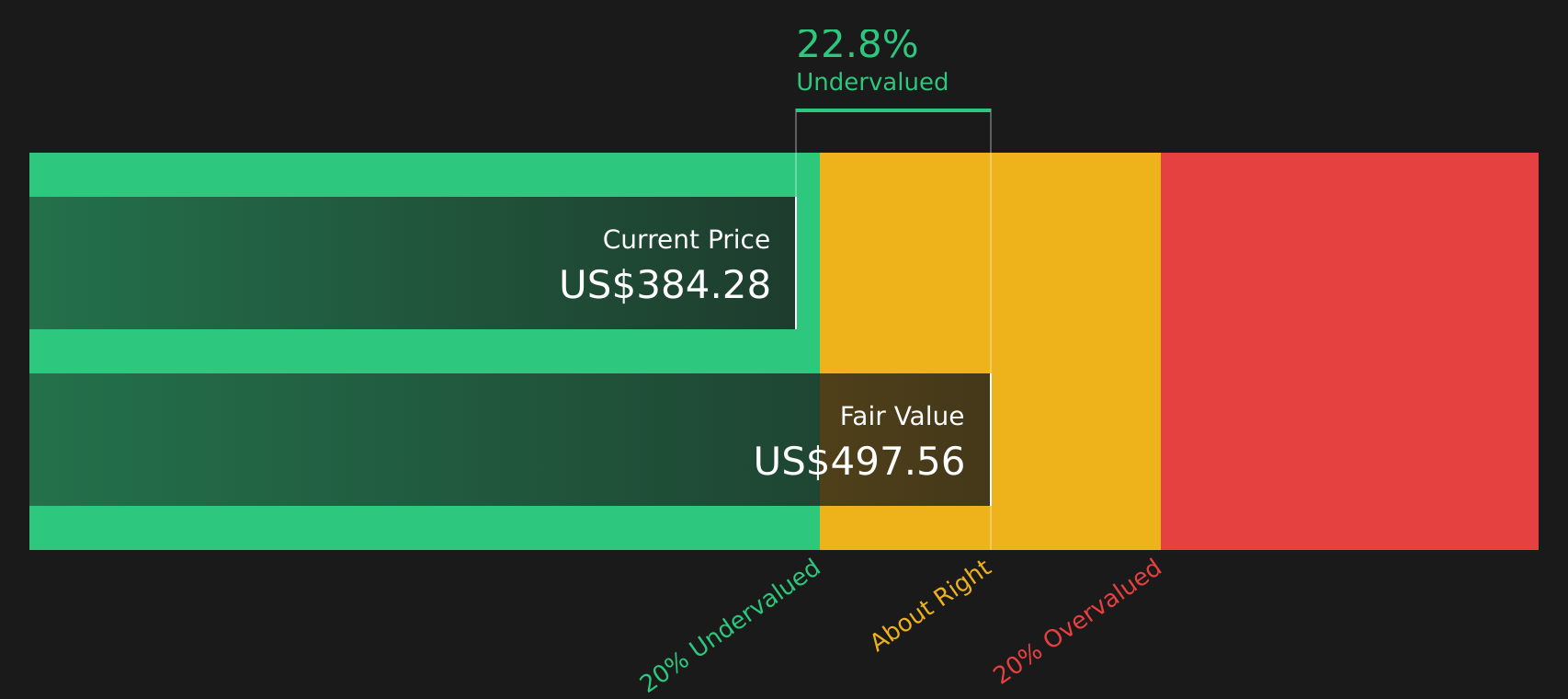

割引キャッシュフロー(DCF)法は、将来予測されるキャッシュ創出額を現在価値に割り引いて、シノプシスの価値を推定する手法です。 シノプシスの直近12ヶ月間のフリーキャッシュフローは約26億ドルであり、2段階フリーキャッシュフロー・トゥ・エクイティ(FCFE)モデルでは、キャッシュフローが縮小するのではなく成長を続け、その後、時間の経過とともに安定したペースへと緩やかに減速していくと想定しています。

これらの前提に基づき、DCFモデルが示す内在価値は1株あたり約496ドルとなり、これは現在の株価を上回っており、同株が15.9%割安であることを示唆している。 シノプシスは、利益率の高いAI駆動型のチップ設計ツールや新たなライセンス体系へ資本を再配分しているため、市場はその移行がどれほど円滑に進むかについて慎重な見方をしている可能性があります。これは、モデル上のキャッシュフローの推移が好材料に見えていても、起こり得ることです。

ここで用いたキャッシュフローの数値に基づくと、シノプシスの株価は、DCFに基づく内在価値の推定値と比較して割安であると判断されます。

当社の割引キャッシュフロー(DCF)分析によると、シノプシスの株価は15.9%割安であると示唆されています。ウォッチリストやポートフォリオでこの銘柄を追跡するか、他にも49銘柄の高品質で割安な銘柄を見つけてください。

シノプシスのこの適正価値をどのように算出したかについての詳細は、当社レポートの「バリュエーション」セクションをご覧ください。

シノプシスの株価は、収益から見ると割高に見えますか?

投資家が老舗ソフトウェア企業の価値を評価する上で、収益は依然として主要な指標であるため、P/E(株価収益率)はシノプシスを評価する上で有用な尺度となります。 この指標で見ると、シノプシスのP/E倍率は約103.3倍で、ソフトウェア業界全体の平均である約28.8倍や、同業他社グループの平均である33.5倍を大幅に上回っています。

成長性、利益率、企業規模、リスクなどの要素を総合的に考慮した適正P/E比率は、約49.0倍と推定される。これはシンオプシスの現在の取引水準を依然として大幅に下回っており、単なるセクター平均ではなく、同社に特化したベンチマークと比較しても、株価には著しいプレミアムが付いていることになる。 これは、市場がすでにAI駆動型のチップ設計ツールやライセンス変更に関する強気な見通しを株価に織り込んでいることを示しており、収益基盤の拡大がない限り、この枠組みの中でさらなる楽観的な見通しを織り込む余地は限られている。

PER倍率の観点から、シノプシスの株価は現在、過大評価されていると判断されます。

この株価について数値が何を物語っているのか――当社のバリュエーション分析で詳しくご確認ください。

シノプシスのストーリー:現在の株価を正当化する要因とは?

Simply Wall Stによるシノプシスのストーリー分析は、DCF(ディスカウント・キャッシュ・フロー)と収益倍率の間の乖離を埋めることを目的としており、現在の株価よりも高い、あるいは低い価格を正当化するためには、シノプシスの成長、利益率、収益のどの経路が成立する必要があるかを具体的に示しています。 これらは同社のコミュニティページに掲載されており、各ナラティブは公正価値を、事業が将来どのように発展するかについての明確かつ検証可能な見解として扱っているため、その見解がどのように成り立っているかを追跡することができます。

シノプシスがAIに特化したチップ設計ツールや新しいライセンスモデルへの進出が成果を上げるかどうかについて、数値に基づいた見解をお持ちの方は、Simply Wall Stコミュニティでナラティブを共有し、結果が出るにつれて追跡したいケースを具体的に説明してください。 今、あなたの意見を投稿することで、シノプシスのストーリーと企業価値が時間の経過とともにどのように推移するかを測る明確な基準を設定することができます。

シノプシスには、まだ語られていないストーリーがあると思いますか?コミュニティにアクセスして、他のメンバーの意見をチェックしてみてください!

結論

シノプシスについて、割引キャッシュフロー(DCF)による内在価値は上昇余地を示唆している一方、PERに基づく見方では、同業他社や同社に最適化された適正倍率と比較して株価が過大評価されていると指摘されています。この相反する見解に加え、広範なバリュエーションチェックによる結果が弱含みであることから、投資家は、堅調なキャッシュフローの状況を、市場の倍率にすでに織り込まれている高い期待値と天秤にかけて検討している状況です。 重要なポイントは、シノプシスがAIに特化したチップ設計ツールや新しいライセンスモデルへの移行を円滑に実行できるかどうかです。その移行によって現在のPERが示唆する収益基盤が実現されれば、現在の割高感は正当化されるでしょう。そうでなければ、株価が過大評価されていることが明らかになるリスクがあります。

Simply Wall Stによる本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、本記事は金融アドバイスを意図したものではありません。本記事は、いかなる株式の売買を推奨するものではなく、読者の投資目的や 財務状況を考慮したものではありません。 当サイトは、ファンダメンタルズデータに基づいた長期的な視点に立った分析をお届けすることを目指しています。 なお、当社の分析には、株価に影響を与える可能性のある最新の企業発表や定性的な情報が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Synopsys が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか? 内容について懸念がありますか? 直接当社までご連絡ください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement