Advertisement

インテュイット(INTU)は最近の株価引き下げとAIパートナーシップへの期待から魅力的か?

- Intuitの現在の株価がその根本的な価値と一致しているかどうか疑問に思っているのはあなただけではない。この記事は、あなたが本当に支払っているものが何なのかを量るのに役立つように構成されています。

- Intuitの株価は554.58米ドルで引け、過去7日間のリターンは15%減、30日間のリターンは17.1%減、年初来リターンは11.9%減、1年リターンは8.1%減、3年リターンは49.4%、5年リターンは49.9%となっている。

- 最近の株価の動きは、製品アップデートとエコシステム拡張の流れがプラットフォーム全体で続いていることを背景にしている。このため、投資家がその幅の広さにどれだけの対価を支払う意思があるかに注目が集まっている。このようなエバーグリーン・カバレッジは、短期的なヘッドラインとは別に、安定した参照ポイントを提供することを目的としているため、現在の価格が何を反映しているかどうかに集中することができます。

- 我々の内部チェックでは、Intuitのバリュエーションスコアは5/6である。次に、この結果を導き出す標準的なバリュエーション・アプローチについて説明し、最後に、バリュエーションに関する考え方として、どのモデルよりも有用なものを紹介する。

Intuitの昨年1年間のリターンが-8.1%であり、同業他社に遅れをとっている理由をご覧ください。

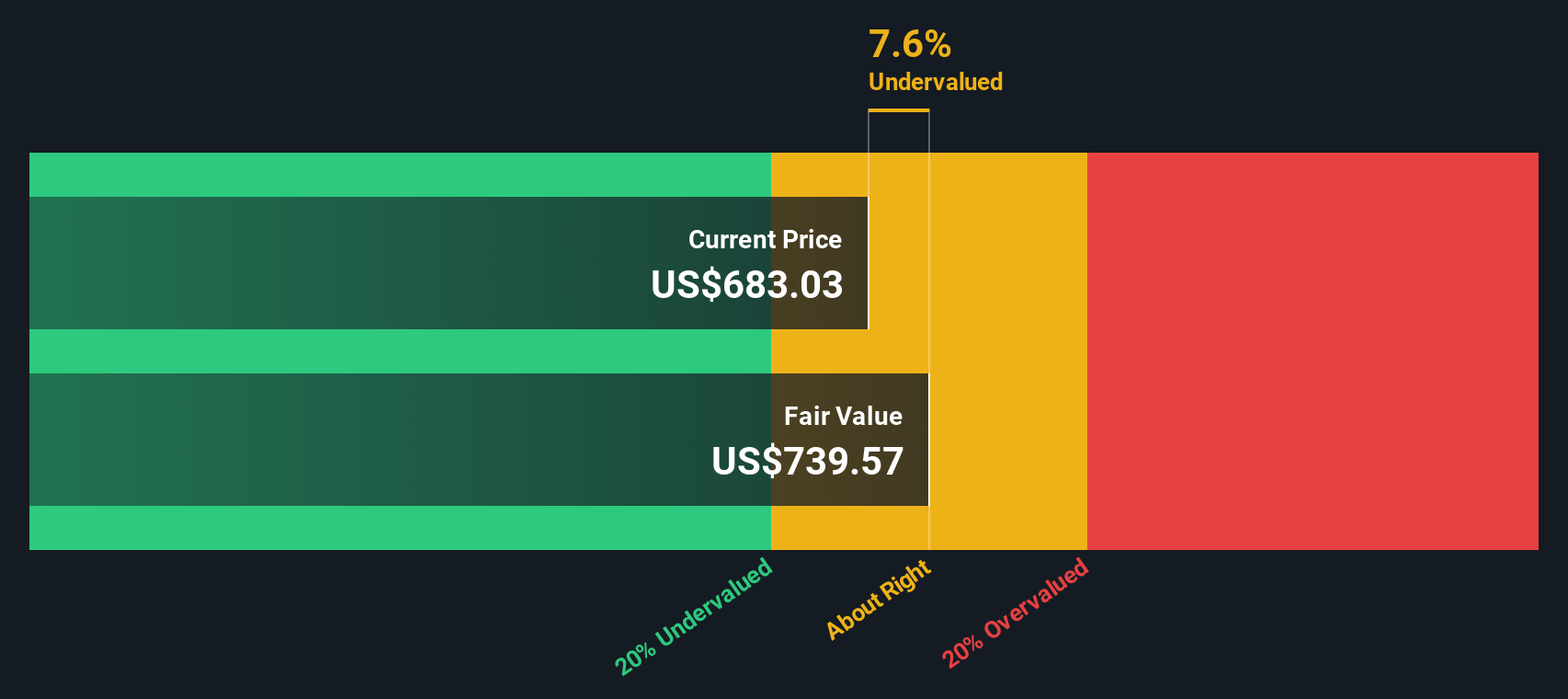

アプローチ1:Intuitの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、企業の価値を推定します。これは基本的に、将来のキャッシュフローが現在どの程度の価値があるかを問うものである。

Intuitの場合、モデルは2段階のフリーキャッシュフロー対株式アプローチを使用します。最新の12ヶ月フリーキャッシュフローは約63億米ドルである。アナリストは数年分の予測を提供し、シンプリーウォールストリートはこれらをさらに拡大してフリーキャッシュフローの10年経路を構築し、2030年頃に予測118億米ドルに達する(これもすべて米ドル建て)。

これらの予測キャッシュフローをDCF法で割り戻すと、1株当たり約760.75米ドルの本源的価値が推定される。直近の株価554.58米ドルと比較すると、このモデルは、この一連の仮定の下で、株価が約27.1%割安であることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Intuitは27.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株871銘柄をさらに発見してください。

Intuitのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

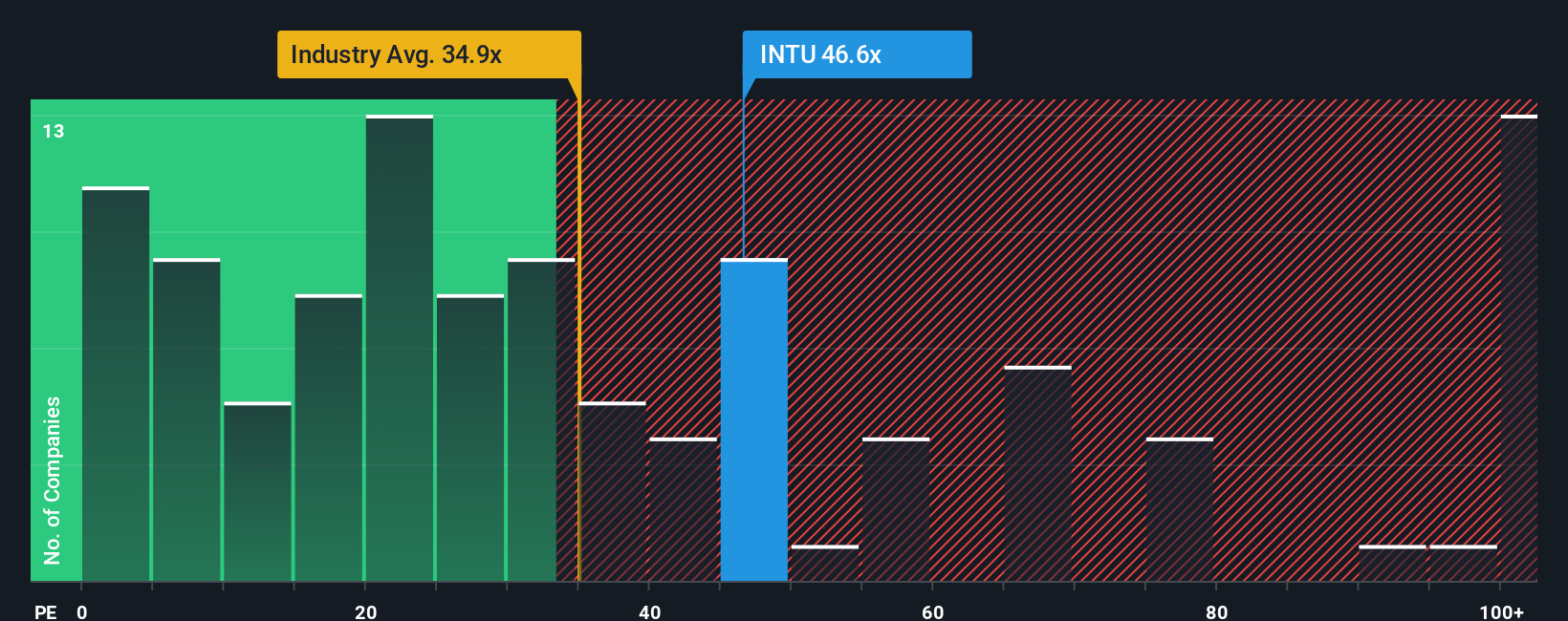

アプローチ2:Intuitの価格対収益

収益性の高い企業にとって、PER は、1 株当たりの支払額と事業が現在生み出している利益とをリンクさせる分かりやすい方法です。これは、投資家が現在の収益1ドルに対して何ドルを支払っているかを確認するのに役立ちます。

通常、正常なPERまたは公正なPERとしてカウントされるのは、2つの事柄を反映している。期待される成長率が高く、認識されるリスクが低ければ、高いPERが正当化され、成長率が遅く、リスクが高ければ、一般的に低い倍率が示される。

インテュイットは現在、PER37.48倍で取引されている。これは、ソフトウェア業界平均の31.77倍を上回りますが、同業他社平均の47.81倍を下回ります。またSimply Wall Stは、収益成長見通し、業界、利益率、時価総額、リスクプロファイルなどの要因に基づいて、Intuitのフェアレシオを39.20倍と計算しています。このフェア・レシオは、同業他社や業界と単純に比較するよりも、その企業固有の特性に合わせて調整されるため、1つのサイズですべてを想定するよりも、より調整されます。現在のPER37.48倍と比較すると、フェア・レシオ39.20倍は、この指標でIntuitがやや過小評価されている可能性を示唆している。

結果割安

PERは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:Intuitの物語を選ぼう

先に、バリュエーションについて考えるさらに良い方法があると述べた。Simply Wall Stのナラティブでは、Intuitの製品、AIエージェント、税務エクスポージャー、Credit Karmaについてあなたが考えていることを、将来の収益、利益、マージンの具体的な予測に結びつける明確なストーリーに変えることができます。これは、株価が魅力的に見えるか割高に見えるかを判断するために、現在の価格と比較することができる公正価値へと流れます。

例えば、ある投資家は、AIの採用、OpenAIの取引、アナリストの想定では、収益は年間12.8%程度成長し、マージンは20%台前半、フェアバリューは1株当たり797米ドル近辺とするシナリオを構築するかもしれない。もう一方は、Mailchimpの軟調さ、国際的な逆風、慎重なPER前提にもっと焦点を当て、弱気なアナリストの目標値600米ドルに近い低いフェアバリューに達するかもしれない。両者を並べて見て、どちらのストーリー、どちらのフェアバリューが自分の考えに近いかを判断すればよい。

Intuitのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intuit が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement