Advertisement

- Intuitが現在の価格で本当にお買い得なのか疑問に思ったことがある人は、あなただけではない。買う前に考慮すべきことはたくさんある。

- 先週、インテュイット株は2.2%下落し、過去1ヶ月で5.6%下落した。しかし、株価は年初来で5.3%上昇しており、5年間で100%に近いリターンを達成している。

- 最近のヘッドラインでは、インテュイットがAIを搭載した金融ツールで革新を続けていることや、製品エコシステムを拡大するために買収を続けていることが強調されている。これらの要因によって株価は注目され続け、最近の値動きにも影響を及ぼしている。こうした動きは、競争が激化する市場における経営陣の大胆なアプローチを示すものだ。

- Intuitのバリュエーション・チェックを実施したところ、割安度は6段階中3であり、どの方法を使うかによって、ちょうど転換点に位置する。それでは、バリュエーションに対する様々なアプローチをご紹介しましょう。最後に、Intuitがあなたのポートフォリオに本当にふさわしいかどうかを見極める、さらに良い方法をご紹介しますので、お付き合いください。

Intuitの昨年6.3%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Intuitの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の本質的価値を推定します。このアプローチは、単に現在の利益や売上高を見直すのではなく、予想されるキャッシュ生成に基づいて事業の価値を把握するものです。

インテュイットの現在のフリーキャッシュフローは約60億ドルです。アナリストの予測や拡張予測によると、Intuitのフリーキャッシュフローは毎年着実に成長し、2027年には約81億ドルに達すると予想されています。2030年には約117億ドルに達すると予測されている。5年後のこれらの数字は、Simply Wall St.によるトレンドの仮定に基づいて外挿されたものである。

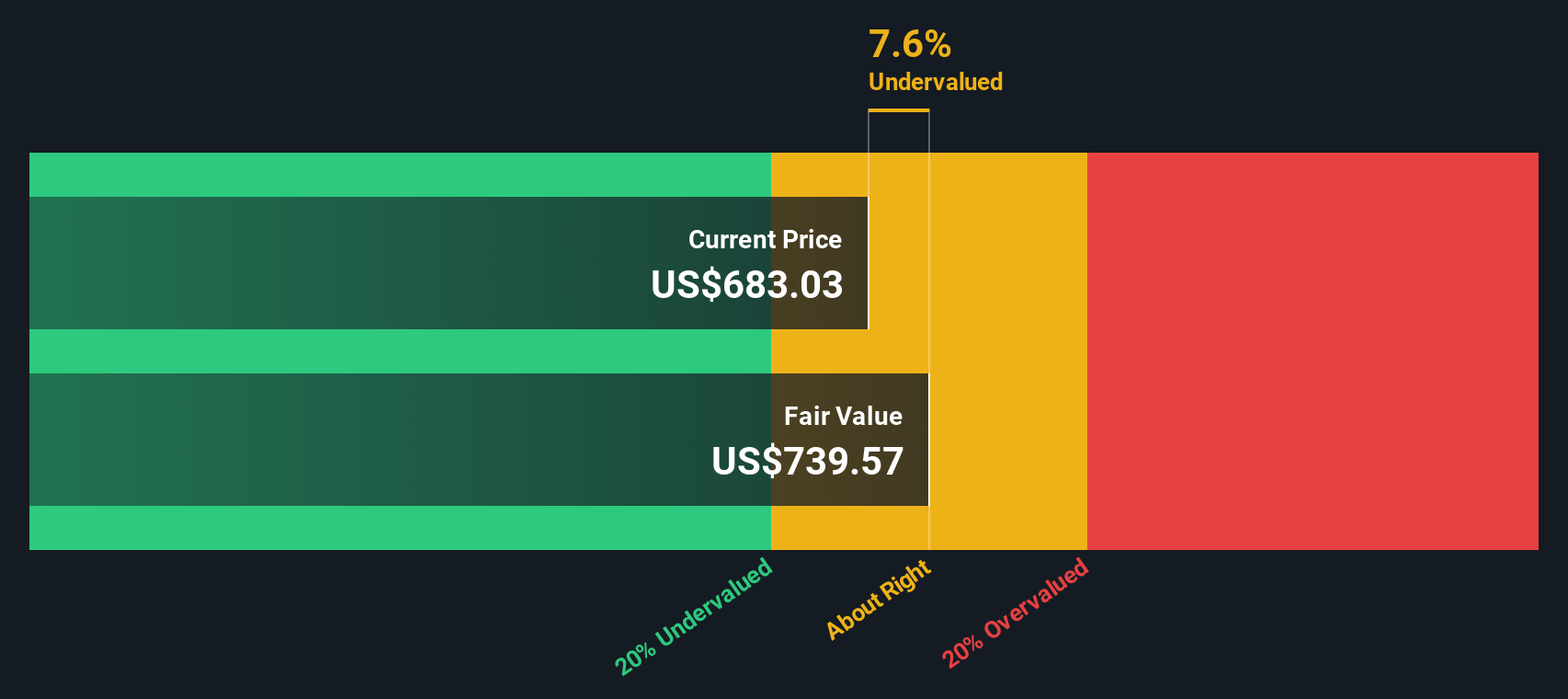

これらのキャッシュフロー予測を考慮に入れると、DCFモデルは1株当たり739.40ドルの推定本源的価値に到達する。Intuitは現在、この推定値に対して11.3%のディスカウントを示す価格で取引されており、DCF分析によれば、株価は割安と思われる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、Intuitは11.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく853銘柄の割安株を発見してください。

Intuitのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Intuitの価格対収益

Intuitのような収益性の高い企業の場合、株価収益率(PE)は企業の株価と現在の収益を直接関連付けるため、しばしば好ましい評価指標となります。このアプローチにより、投資家は企業が生み出す利益1ドルに対してどれだけの金額を支払っているかを明確に把握することができます。

何が「正常な」または「公正な」PEレシオを構成するかは、様々な要因に依存することに留意することが重要である。収益成長率が高く、リスク認知度が低い企業は一般的にPE倍率が高く、成熟度が高い企業やリスクの高い企業は低い倍率で取引される傾向があります。市場参加者はまた、相対的な価値感覚を得るために、同じ業界内の企業のバリュエーションを比較します。

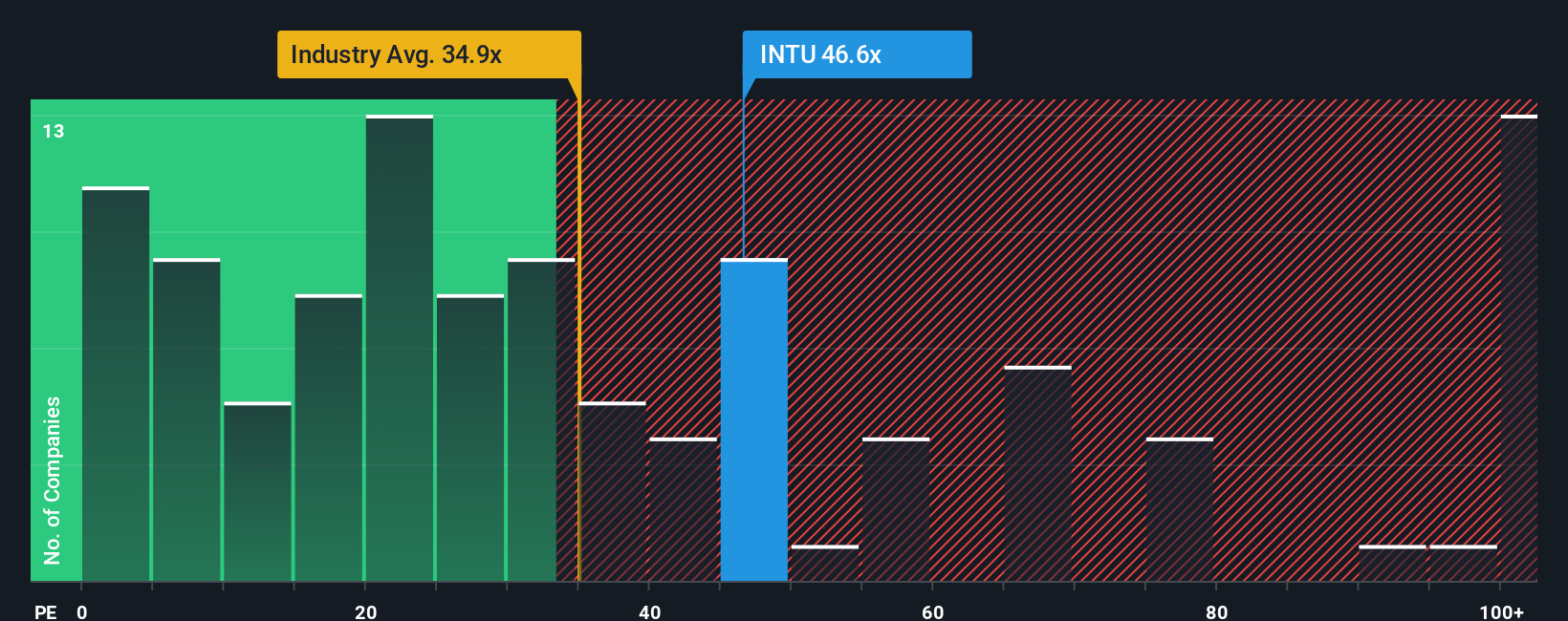

現在、IntuitのPEレシオは47.3倍である。これに対し、ソフトウェア業界の平均は34.8倍で、Intuitに近い同業他社の平均PEは57.2倍です。一見したところ、Intuitのバリュエーションは幅広い業界より高いが、同業他社よりは少し低い。

そこで、Simply Wall St独自の「フェア・レシオ」が特に役立ちます。Intuitのフェア・レシオは43.7倍で計算されている。この指標は、インテュイットの成長見通し、リスクプロファイル、利益率、業界力学、時価総額を考慮したものです。この指標は、現在この特定の企業にとって適切な倍率がどの程度であるかというベンチマークを提供するものである。これらすべての要素を考慮することで、フェア・レシオは、Intuitのユニークな資質を反映していない可能性のある一般化された業界や同業他社の平均と単純に比較するよりも信頼性の高いアンカーを提供します。

Intuitの現在のPEレシオはフェア・レシオをわずかに上回っており(43.7倍に対し47.3倍)、この方法を用いると株価は公正に評価されているように見える。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

意思決定をアップグレード:Intuitの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業の強み、リスク、戦略的方向性といったストーリーを、自社の財務予測や公正価値の見積もりと結びつけることができる新しいアプローチである。これにより、Intuitが成功すると考える理由や困難に直面すると考える理由を明確に説明し、その前提が公正価値にとって何を意味するのか、現在の価格が魅力的かどうかを即座に確認することができます。

Simply Wall Stのコミュニティページからアクセスでき、何百万人もの人々に利用されているNarrativesは、企業のストーリーを収益、利益、マージンなどの重要な数字とリンクさせ、事実の変化に応じて公正価値を更新することで、あなたの調査を実用的な洞察に変えます。つまり、ニュースが流れたり、業績が発表されたりしても、あなたのNarrativeは常に最新の情報を反映し、実際の株価と比較したあなたのシナリオのフェアバリューに基づいて、買い時か、保有時か、売り時かを判断するのに役立ちます。

例えば、インテュイットのあるシナリオでは、AIによる急成長を予測し、フェアバリューを971ドルと高く設定するかもしれません。一方、国際的な逆風とメールチンプのリスクに焦点を当てた、より慎重なシナリオでは、フェアバリューを600ドル近くに設定するかもしれません。ナラティブを使えば、これらの視点を簡単に比較し、何があなたの信念の原動力となっているのかを理解することができる。

Intuitにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intuit が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:INTU

Advertisement