Advertisement

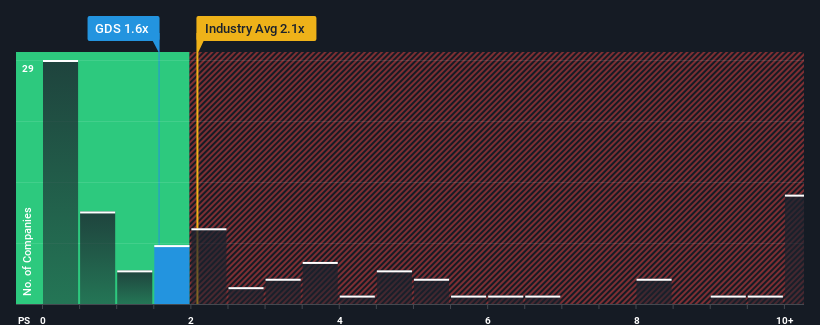

GDSホールディングス・リミテッド(NASDAQ:GDS)のPER(株価収益率)1.6倍は、PERが2.1倍を超える企業が約半数を占め、PERが5倍を超える企業も珍しくない米国のIT業界と比較すると、今が買い時かもしれない。 ただし、P/Sが限定的なのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

GDSホールディングスの業績推移

GDSホールディングスは最近、他の企業よりも収益の伸びが低いため、もっと良い業績を上げている可能性がある。 おそらく市場は、収益の伸び悩みという現在の傾向が続くと予想しており、それがP/Sを抑えているのだろう。 もしまだ同社が好きなら、収益がこれ以上悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

アナリストの今後の予測をご覧になりたい方は、GDSホールディングスの無料 レポートをご覧ください。GDSホールディングスの収益成長の傾向は?

P/Sレシオを正当化するためには、GDSホールディングスは業界を引き離す伸び悩みを示す必要がある。

昨年度の収益成長率を確認すると、同社は7.2%の価値ある増加を記録している。 直近の3年間も、短期的な業績にいくらか助けられて、全体で64%増という素晴らしい増収を記録している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしてきたことを確認することから始めることができる。

展望に目を向けると、同社をウォッチしているアナリストの推定では、今後3年間は年率16%の成長が見込まれる。 一方、他の業界は年率12%の成長にとどまると予想されており、その魅力は際立って低い。

これを考えると、GDSホールディングスのP/Sが他社の大半を下回っているのは奇妙だ。 どうやら一部の株主は予測に疑問を抱き、販売価格の大幅な引き下げを容認しているようだ。

最終結論

一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することを好む。

GDSホールディングスの売上高を見ると、輝かしい将来の成長予測にもかかわらず、そのP/Sは我々が期待するよりもはるかに低いことがわかる。 このような力強い成長予測を見ると、潜在的なリスクがP/Sレシオを大きく圧迫しているとしか考えられない。 通常、このような状況は株価を押し上げるはずだからだ。

パレードに水を差したくはないが、GDSホールディングスには注意すべき警告サインが2つある。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GDS Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:GDS

Advertisement