Advertisement

アムドックスは新たなテレコム・パートナーシップの後、フェアバリューを下回る価格で取引されているか?

- Amdocsが本当に投資額に見合った価値を提供しているのか、気になりませんか?あなただけではありません。株価が注目されている今こそ、詳しく調べる絶好の機会だ。

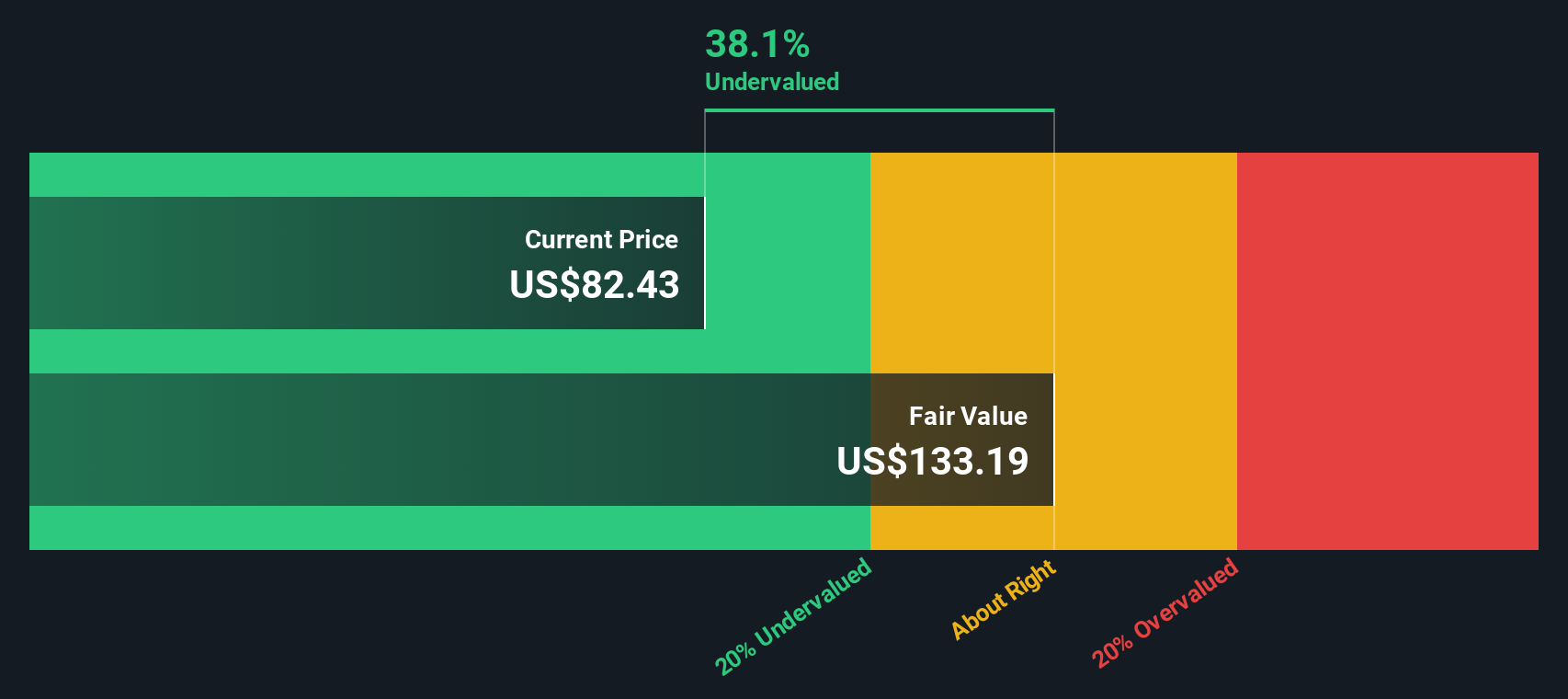

- 84.57ドルで取引された後、アムドックスは過去1ヶ月間で4.7%のリターンを見ているが、過去1年間ではまだ-6.0%引き離されている。

- 最近、アムドックスは主要テクノロジー・ベンチマークに採用され、複数の通信大手との提携を拡大したことで注目を集めた。これらの動きは、成長意欲と市場心理の変化の両方を示している。ヘッドラインでは、アムドックスが大手携帯通信事業者と新たに契約を結んだことが取り上げられており、投資家の間で再び関心が高まっている可能性がある。

- アムドックスのバリュエーション・スコアは現在6/6である。次に、これらの指標が何を意味するのかを説明する。記事の最後では、全く新しい視点からバリュエーションを見るのに役立つアプローチを紹介する。

Amdocsの過去1年間のリターンが-6.0%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:アムドックスの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュ・フローを予測し、それを現在のドルに割り引くことで、企業価値を推定する。アムドックスの場合、これは今後数年間に予想されるフリー・キャッシュ・フローを検証し、一般的な収益率とリスク要因に基づいて、それらが現在いくらの価値があるかを計算するものである。

現在、アムドックスは6億1300万ドルのフリー・キャッシュ・フロー(FCF)を生み出している。アナリストの予測では、年間FCFは2026年に7億2,800万ドル、2027年に8億800万ドルとなり、2030年まで着実に成長し、拡大予測では9億7,300万ドルに達する。最初の5年間はアナリストの予測に基づくが、それ以降のキャッシュフローはSimply Wall Stのモデルによって外挿される。

これらの将来キャッシュフローを計算し、割り引いた後、DCF評価は一株当たり133.25ドルになる。株価は84.57ドルで取引されており、これは株価がモデル化された本源的価値に比べ36.5%過小評価されていることを示唆している。

株価と計算された価値との間の大幅なディスカウントは、投資家にとって潜在的な機会を示唆し、アムドックスが将来のキャッシュ創出によって正当化される金額以下で取引されていることを示唆している。

結果割引きなし

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、アムドックスは36.5%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株をさらに875銘柄発見してください。

Amdocsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アムドックスの価格対収益

株価収益率(PE)はよく知られた評価指標で、特にアムドックスのような収益性の高い企業にとって有用です。これは、企業の市場価値と純利益を比較し、投資家が利益1ドルあたりいくら支払っているかを評価するのに役立ちます。アムドックスは常に健全な利益を生み出しているため、PEは価値を測るベンチマークとして適している。

何をもって「正常な」または「公正な」PEレシオとするかは、企業の成長期待とリスクプロファイルによる。成長が期待され、リスクが低い企業は一般的にPEレシオが高い。成長が鈍化している企業や不確実性が高い企業は、低いバリュエーションで取引される傾向がある。

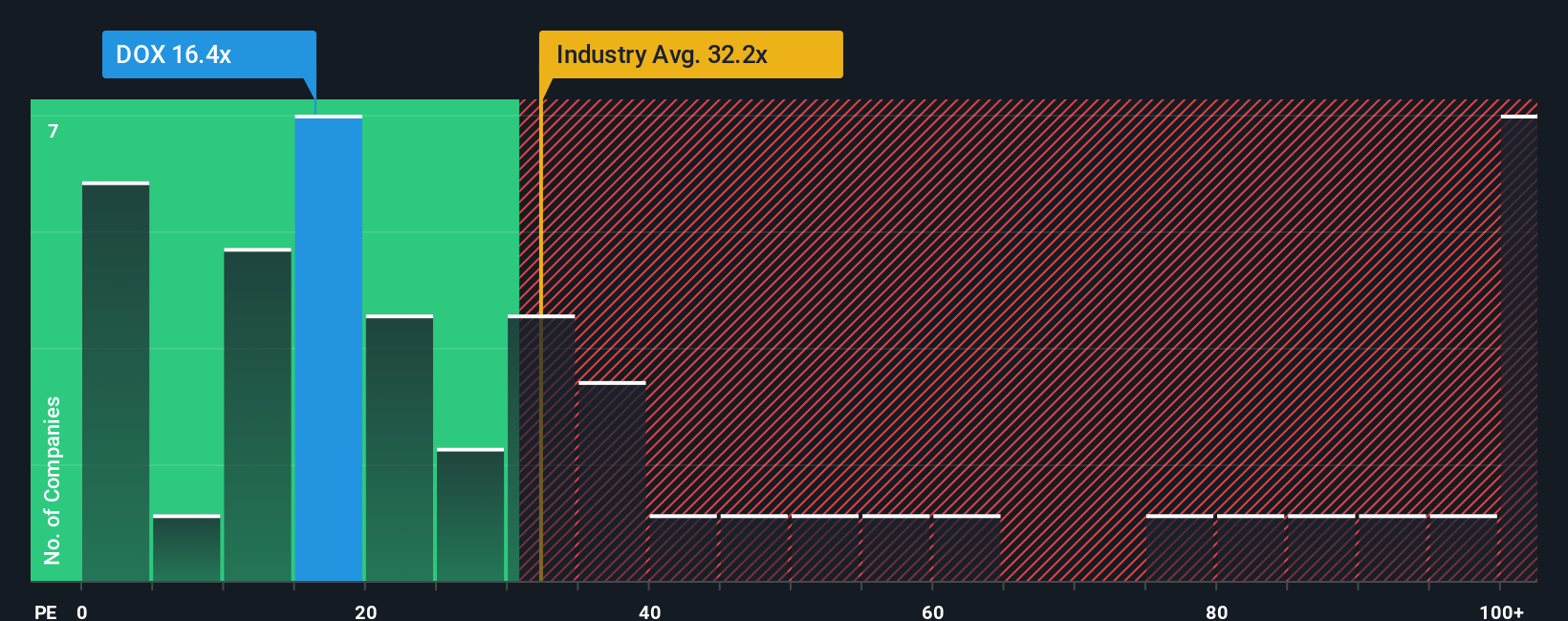

アムドックスは現在16.8倍のPEレシオで取引されている。これはIT企業の業界平均31.1倍、同業他社のベンチマーク19.0倍を著しく下回っている。これは、表面的には、同業他社やより広範なセクターに比べて割安であることを示唆しているかもしれません。

しかし、Simply Wall St独自の「フェア・レシオ」は、より微妙なニュアンスを提供している。アムドックスのフェア・レシオは32.9倍で、期待収益成長率、収益性、時価総額、リスク・プロファイルなどの特定の要素を組み込んでいます。従来の同業他社比較や業界比較とは異なり、フェア・レシオは企業固有の状況に適応し、単純な平均値ではなく多次元的なベンチマークを提供します。

フェア・レシオ32.9倍は、アムドックスの実際のPE16.8倍を大幅に上回っているため、この分析では、潜在的な収益と調整後のリスク要因に基づき、株価が過小評価されていることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

意思決定をアップグレードアムドックスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブはシンプルで親しみやすいツールで、Amdocsの背後にある数字(公正価値、予想収益、利益、マージンなど)をビジネスの全体像と結びつけるストーリーを、あなたの個人的な視点で作成することができます。

ナラティブを使えば、アムドックスの将来に対するあなたの投資論と期待を財務予測にリンクさせ、あなた自身の公正価値を算出することができます。これにより、あなたの見解と市場価格との整合性を簡単に確認することができます。ナラティブは、Simply Wall Stコミュニティ・ページ内で数百万人の投資家が今すぐ利用でき、数字だけでなく、あなたの評価の背後にある「理由」を見るためのアクセス可能な方法を提供します。

推定公正価値と現在の株価の差額を追跡することで、ナラティブは、売買のタイミングについて、より確信に満ちた決断を下すのに役立ちます。例えば、決算発表やニュース速報の後など、新しい情報が入ってくると動的に更新されるため、あなたの見方は常に最新のものとなります。

例えば、ある投資家は、アムドックスのクラウドとAIへの急速な拡大により、1株当たり133ドルという高いフェアバリューが正当化されると考えるかもしれません。一方、別の投資家は、顧客の集中やSaaSの普及の遅れによるリスクを考え、85ドルに近いバリューになると考えるかもしれません。どちらの視点も数値化しやすく、追跡しやすい。

Amdocsのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amdocs が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement