ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、クラウドストライク・ホールディングス(NASDAQ:CRWD)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ危険なのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、負債はビジネスを支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

CrowdStrike Holdings の負債額は?

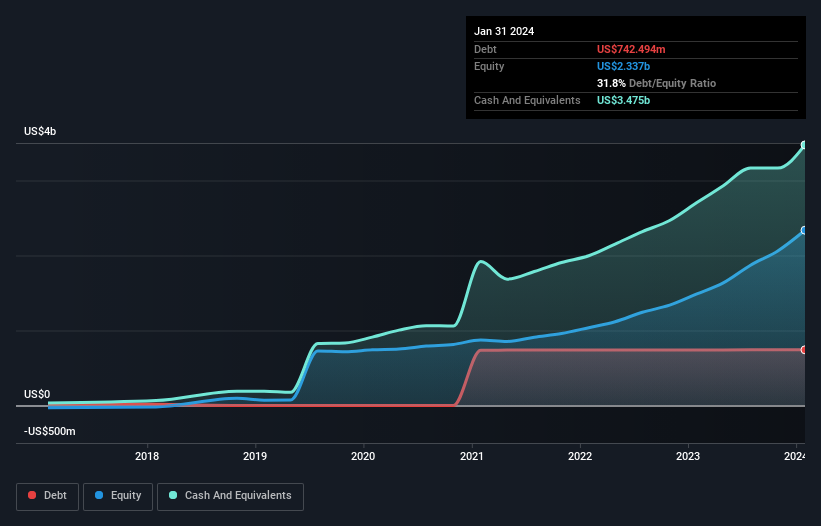

下のグラフをクリックすると詳細がご覧いただけますが、2024年1月のCrowdStrike Holdingsの負債額は7億4,250万米ドルで、前年とほぼ同じです。 しかし、これを相殺する34億7,000万米ドルの現金があり、純現金は27億3,000万米ドルとなっている。

クラウドストライク・ホールディングスのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、CrowdStrike Holdingsには12ヶ月以内に返済期限が到来する27億米ドルの負債と、それ以降に返済期限が到来する16億1000万米ドルの負債があることがわかる。 これを相殺するように、同社には34.7億米ドルの現金と、12ヶ月以内に期限が到来する8.53億米ドルの債権がある。 つまり、負債総額と短期流動資産はほぼ完全に一致している。

クラウドストライク・ホールディングスの規模を考慮すると、流動資産と負債総額のバランスは取れているようだ。 そのため、775億米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、バランスシートを監視する価値はあると思われる。 簡単に言えば、クラウドストライク・ホールディングスが負債よりも現金の方が多いという事実は、間違いなく負債を安全に管理できることを示すものである。 貸借対照表から負債について最もよく分かることは間違いない。 しかし、クラウドストライク・ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

12ヶ月間で、クラウドストライク・ホールディングスは31億米ドルの収益を計上し、36%の増益となった。 運が良ければ、同社は黒字に成長できるだろう。

では、CrowdStrike Holdingsのリスクは?

CrowdStrike Holdingsは金利税引前利益(EBIT)レベルでは損失を出したが、実際には8,900万米ドルの利益を計上した。 そのため、額面通りに受け取り、現金を考慮すると、短期的にはそれほどリスクは高くないと思われる。 36%の収益成長は良い兆候だと思う。 トップラインの急成長が、株にとってあらゆる病を癒すことは間違いない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではない。 クラウドストライク・ホールディングスは 、 我々の投資分析で2つの警告サインを示して いることを知っておいてほしい。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CrowdStrike Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.